2018-01-18

■仮想通貨の矛盾 もしくは、一体無価値であるはずの仮想通貨はどんな価値を代替するのか

年初から仮想通貨の暴落が止まらない。止まらないと思ったらまた上がる、の繰り返しである。

さて、仮想通貨・・・という言い方は好きではないが、VR=仮想現実感という誤訳(Virtual != 仮想)と同様、すでに普及してしまった言葉を覆すのは難しいのでここではいわゆる暗号通貨を仮想通貨と呼ぶことにするが、その価格が上がったり下がったりしていることを奇妙に感じる人は少なくない。

ちなみに今下がっているのはもともと想定されていた動きで、昨年200万円を超えたビットコインを昨年中に利益確定すると雑所得の対象になるので、年明けに一度利確する動きがあることは予想されていた。

仮想通貨はバブルであるという人もいるが、もし仮にそうだとすれば、MUFGがなぜ自ら仮想通貨を発行すると決めたり、主要銀行が長期的に人員削減の方向に動いているかということを説明できない。

いまのところICOは詐欺まがいのものが少なくないが、これは株式市場が出現したときとほとんど同じで、我々人類は新しい道具である仮想通貨やその基盤技術であるブロックチェーン(分散台帳)をまだうまく使いこなせていないだけだと考えられる。

テレビを見ていて、福岡のヒーローショーの会社が100万円の融資を一度断られ、次にマネーフォワード経由で申し込んだら5%の金利で通った、というエピソードを見て衝撃を受けた。

普通に考えると、100万円に困っている人は商売をするべきでない。100万円ないと新しいヒーローショーのスーツが作れない、という理由だったが、100万円使ってヒーローショーのスーツを作るのならば、売上を105万円以上つくれないとならない。むしろ100万円借りる方法を考えるよりもスーツを安くあげる方法を考えるべきだろう。しかもマイナス金利の時代に5%は破格の高さだ。

都内の会社が銀行に100万円の融資を申し込むとしたら、むしろ経営基盤が脆弱とされてその他の資金を引き上げられてしまう可能性の方が高い。

経営の常識で考えると、たとえば「スーツを作るのに100万円必要だから100万円貸してください」という借り方をするのではなく、「スーツを作ったり、新人を教育したり、宣伝活動をしたりするのに諸々あわせて1000万円必要だから長期で1000万円貸してください」という借り方をすべきなのだ。

仮にも会社なわけだから、個人がクレジットカードで買い物をするみたいに、「今アレが欲しいからローンで」という感覚ではまずいのである。というかなんなら100万円のものをローンで買うならクレジットカードでも賄える(金利は高いけど)。

いま、銀行から1000万円を借りた時の金利はたぶん1.5~2%くらいになる。優良企業ならもっと低い金利で借りることが出来る。

なぜたくさん借りたほうが金利が安いのかというと、結局どんな仕事にも最低限のボリュームというのが必要で、たとえば「バイトしよう」ということになったときに、時給1万円でも一ヶ月に1時間しか働けないバイトの場合、そのバイトしかしてなかったら月給1万円になってしまうわけで。それでは生活できないから他の仕事を探そう、ということになる。

銀行にとって100万円の2%である2万円の手数料(利息)しかとれない仕事に優秀で給料の高い銀行員をアテンドするというのはかなり効率が悪い。だから通常の倍以上の金利(5%)なら引き受けてもいい、という発想なのかもしれない。

一見、全く無価値に見える仮想通貨の持つ価値というのは、まさしくこの点にある。

銀行が生み出す価値は実質的にはゼロである。しかし銀行員には高い給料を支払わなければならないし、金庫は厳重に守らなければならない。

そこで、まず一般の預金者から預金を集めたり、日本銀行からお金を借りたりして、資金を集め、集めた資金を銀行が選んだ企業に融資する。融資された企業は利息を乗せて返済する。その利息で銀行は濡れ手に粟を手にする。

銀行が他人から集めた金を、選んだ企業に融資することを「価値創造」と呼ぶ。

銀行はまさしく「どの企業にいくら貸すべきか」という判断をすることによって本来無価値だったはずの価値を産んでいる。価値創造とはよくできた言葉だ。

銀行が貸付先の企業を「選ぶ(査定する)」機能がなければ、銀行システムは成り立たない。そして我々は間接的にこの銀行システムに莫大なお金を払っているのだ。

銀行の原理をまとめると、A)預金を集める B)預金を守る C)貸付先企業を選ぶ D)企業からの利息でシステムを維持する ということになる。預金を守るために利息をとる、という仕組みが大前提にある。

ブロックチェーンが可能にしたのは、このうち、AとBの機能を分散し、激安にすることだ。

クローズドな台帳を厳重な鋼鉄の扉で守るのではなく、むしろオープンに分散することで人手を介さず守ることを可能にした。

ブロックチェーンではBの機能を実現する人をマイナー(採掘者)と呼び、Aの機能を実現する人を取引所と呼ぶ。

AIによって仕事がなくなるよりも前にブロックチェーンというもっと単純な仕組みによって銀行業務の半分がなくなりつつある。

仮想通貨は全く無価値のように見えるが、むしろ世界のあちこちにある銀行の支店の機能を代替することが期待されるもので、実際にその価値がいくらなのか、ということを頑張って探っている段階なので乱高下している、というのが正しい認識ではないかと思う。

仮想通貨が十分落ち着くのは、街から銀行の支店が消え失せ、コンビニからATMがなくなってからだろう。

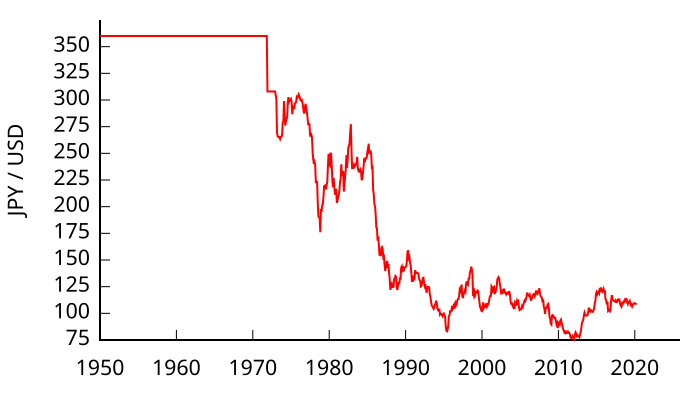

第二次大戦後、事実上アメリカの占領下にあった日本は、360円=1ドルという固定相場制を強要されていた。1971年にアメリカのニクソン大統領がドルと金との交換を一時的に禁止(金本位制の崩壊)し、変動相場制が導入されると、一気に円高が進行した。

出典:Wikipedia https://ja.wikipedia.org/wiki/ニクソン・ショック

もちろん円高が進行しながらもなんどか大きな変動を重ねながら今の相場に落ち着いている。

円の場合、少なくとも日本国内にいるときにはあまりそれが何ドル相当なのかは意識しない。

仮想通貨の場合、仮想通貨だけで購入可能なものがまだとても少ないので実際の価格がいくらなのか測りかねてるというのが現状だろう。

たとえばビッグマック指数というのがあって、これは各国でのマクドナルドのビッグマックの価格を基準に経済を図ろうとする試みである。

仮想通貨だけで成立している国がいまのところないので、ビッグマック指数みたいなもので比較することは難しい。

海外によく行く人はわかるが、為替変動というのは実際には貿易に大きな影響を与える。

ところが仮想通貨の場合、「誰と何の貿易をしているのか」が非常にわかりにくい。

したがって仮想通貨は過度に投機的だったり、極端な振れ幅で変動したりするし、仮想通貨で一儲けしようと企む人は意図的に情報操作して不安を煽って価格を下げたり、またじっとして値段を釣り上げたりということを繰り返す。

仮想通貨の場合、なぜこんなにボラタリティが高いかといえば、まだまだ参加人数が少ないからだと思う。ごく僅かな情報で乱高下するのは、少数のパニックが全体に波及しやすいことを示している。

そして仮想通貨の適正な価格というのは未だによくわからない。

ハッキリしているのは、価格をあげたい人、下げたい人は以下のように分類ができるということ

- 価格を上げたい人 : マイナー 以前からの保有者

- 価格を下げたい人 : これから保有したい人 買い増ししたい人

- 価格を変動させたい人: 取引所

- 価値をゼロにしたい人: 国民を経済的に支配したい国家

ビットフライヤーとかコインチェックとかが、やたらとビットコインの価格変動を一日何回もメールしてくるのは、価格が変動して投資家があたふた売り買いすれば手数料が入るからだ。彼らにとっては無価値にさえならなければ仮想通貨が上がろうが下がろうがどっちでもいい。できるだけ派手に動いて色んな人が売ったり買ったりしてくれればそれでいい。

ここには4つのプレイヤーを挙げたが、みればわかるように、長期的に見て仮想通貨の価値を下げたい人というのは古くからのやり方で経済を支配したいと考える一部の全体主義国家しかない。いわゆる自由経済国家ではそもそも国家による完全な経済支配というのはほとんど不可能なので、全体をみると仮想通貨の価値をゼロにしたいというモチベーションを持っている人はいないことがわかる。

自由主義経済圏で一番仮想通貨から被害を受けるのは銀行のはずだが、銀行が仮想通貨を無価値化することはどんな手段によっても不可能に思える。JPモルガンのようにトップがみずから風説をながして下がりきったところを買う、みたいなイレギュラーな手段を除けば、やはりこれはほとんど不可能と考えるのが正しいだろう。

たとえ一時的に価格を下げたいと思う人が居たとしても、その理由は長期的には価格が上がることを期待しているからで、むしろ価格が下がり続けたら困るのである。

一方、銀行が持つ企業への融資の機能は仮想通貨だけでは代替できない。それをやろうという試みがICOである。

ICOの原理はシンプルで、独自の仮想通貨を作り、それを一般に流通している仮想通貨と交換可能にするだけだ。「独自の仮想通貨」はブロックチェーンを使っていなくてもいい。

未公開株のIPOとちがい、誰でも無審査でできるのでこれで詐欺まがいの事件が起きるのは必然である。

これに関しては早急に行政などが介入して法整備を進めないと、せっかく生まれつつある企業にとっての新しい資金調達の選択肢が狭まることになる。

ちなみにビットコインを一種の有価証券(実際には国内法では貨幣と見做されているので違う)と見なすと、この乱高下は株式市場ではよく起きていることだと認識できる。株式と違って発行主体がいないのでビットコインがこれからどうなるか、見通しが立たないことからニュースひとつで価格が乱高下するというのも(他人事としては)面白い。

既存の銀行が仮想通貨に対抗するには、自分自身も仮想通貨を採掘するのが一番遠回りなようで近道なのではないかと思う。銀行は外貨を準備するのと同じ感覚で仮想通貨を採掘し、交換所の機能をもつべきだ。

ICOに関しても、銀行なりが承認したICOなら、或いは一定の信用が置けると判断できなくもない。いまのICOはだいたい怪しすぎるので、その会社を信用していいのか悪いのかすら素人には判断できない。

仮想通貨によって銀行業務がまるごとなくなることは当分ないと思うが、銀行がいちはやく危機感を感じているのは事実だろう。

ICOによる調達は一時的なものなので、長期的に考えると、銀行が自ら採掘したビットコインを融資する、という日もそう遠くないかもしれない。

戦後日本の対外金融 -360円レートの成立と終焉-

戦後日本の対外金融 -360円レートの成立と終焉-

- 187 https://www.google.co.jp/

- 98 https://www.facebook.com/

- 74 https://t.co/CaIIdIcG6m

- 20 https://t.co/4CLUVui1Jk

- 16 http://www.google.co.jp/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&ved=0ahUKEwidt6TJmuDYAhWDE7wKHb47BboQFggnMAA&url=http://d.hatena.ne.jp/shi3z/20180117/1516148773&usg=AOvVaw3G_FqMHLghiVcOexZXyVx9

- 14 http://m.facebook.com

- 13 http://search.yahoo.co.jp/

- 12 http://www.google.co.uk/url?sa=t&source=web&cd=1

- 9 http://b.hatena.ne.jp/hotentry/economics

- 9 https://l.facebook.com/