[Scott Sumner, “Abenomics after 5 years,” TheMoneyIllusion, December 29, 2017]

安倍はインフレ率を高めると約束して2012年12月の選挙に大勝した。その後、2014年と2017年でも大差をつけて選挙に勝利した。次々に首相が登場しては退場していく日本で、こういう政治的勝利は異例だ。それに、貯蓄に頼る高齢者だらけの国で、インフレをこれほど大きく問題にした点でも異例だ。(アームチェア公共選択理論はこれくらいにしておこう。) さて、あれから5年経って、高い人気を博している以外に、安倍はどんな様子だろうか?

アベノミクス最重要の影響は名目GDPだった。2012年選挙までは下降傾向をつづけていた:

実態は、この Fred のグラフが示しているのよりも上回っている。名目 GDP は 544.9兆円に上方修正されたうえに、第3四半期は非常に堅調な 549.2兆円となった。

市場マネタリスト理論から見ると、堅調な名目 GDP は2つの問題解決に役立つ。超過債務負担と高い景気循環的失業、この2つの解決だ。アベノミクスは、この2つの前線で実に好調だった。失業率はこの23年間で最低の 2.7パーセントにまで下がった。この数十年で危険なまでの率にぐんぐん高くなってきていた公的債務の対 GDP 比は上昇をとめている。

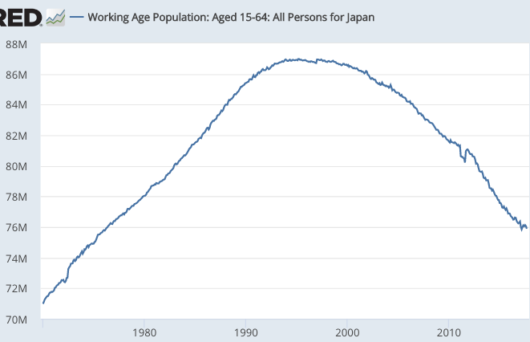

日本が直面している極めて不利な人口動態をふまえると、こうした債務比の達成はとくに目を見張る:

通常、急速に人口が減少すると債務状況は悪化するし、名目 GDP の後押しがいっそう難しくなる。さらに、財政緊縮がなされていた期間に名目 GDP の押し上げは生じている。もちろん、これはケインジアンのモデルと矛盾する。

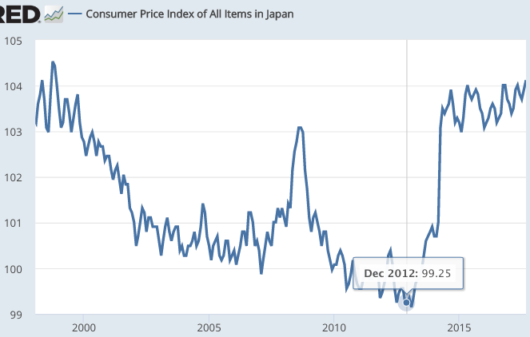

日本銀行は2パーセントのインフレ目標を立てている。この方面では、いくぶん不足がある。5年間で物価は5パーセント上がっている。アベノミクス以前のデフレよりはもちろんこの方がいいに決まっているが、それでも成功というには足りない:

年ごとの変化にあまり目を奪われてはいけない。2014年のインフレ率上昇は消費税の増税に後押しされたものだったし、2014年以後のインフレ率は石油価格の下落に頭を抑えられていた。予測を立てている人たちの大半は、この先ほんの1パーセント足らずのインフレ率を見越している。日本経済が1パーセントインフレ率でもうまくやれるとしてもこれでは低すぎる理由については、Econlog の方で解説している。

要約しておこう:

1. 名目 GDP は大成功だった。

2. 債務状況は劇的に改善した。

3. 労働市場ははるかに堅調になった。

4. インフレ率は上がったものの、2パーセント目標にはまだ遠い。

金融政策に関してアベノミクスを採点すれば「B+」といったところ。安倍の政策の他の側面についてはなにかコメントできるほど知識がない。とはいえ、彼のナショナリズムに賛同しないのはいうまでもない。

PS. 『フォーブズ』で寛大なコメントをくれた Ralph Benko に感謝。彼がリンクしている「さらなる大平穏期」で立てた予測についてはいまもかなりいい感触を覚えている。

コメントを残す