富裕層への課税が2018年から一段と強化される。政府の税制改正大綱によると、相続した土地の評価を大幅に減らせる「小規模宅地の特例」の適用が同4月から厳しくなる。さらに、海外資産を監視するための新たな仕組みも始まる。20年に予定される高収入の会社員への所得増税などと併せ、税制の変更ポイントを見ていこう。

「早くも来年度から封じられようになるとは想定しなかった」。相続税を専門とする税理士らは一様に驚く。「小規模宅地の特例」を利用した節税策の一部が、18年4月以降に起きる相続から無効になるためだ。

■意図的な「家なき子」は特例適用外も

この特例は、故人が住んでいた自宅の土地を相続するとき、その評価額を8割減らせる。効果は大きく、結果として相続財産額が基礎控除の枠内に収まり、「課税額ゼロで済むケースも目立つ」(辻・本郷税理士法人の鈴木淳税理士)。

特例を受けることができる相続人には条件がある(図A)。まず故人の配偶者は、無条件で特例を利用できる。子どもら親族であれば、故人と生前に同居していたという条件付きで利用可能だ。

さらに、同居していなくても、適用が認められる場合がある。細かな規定は省くが、「相続する前の3年間、自分(配偶者含む)が所有する家に住んでいなかった」ケースだ。家を持っていない人、という意味で、「家なき子」の要件と呼ばれてきた。

税制改正に伴い厳しくなるのがこの要件だ。藤曲武美税理士は「意図的に家を持っていない状態を作り出していた人は、相続税の申告時、特例の適用を申請したとしても認められない」と説明する。

複数の税理士によると、税負担を軽減しようと、家なき子の要件を満たすための対策を、5年も10年も前から準備する家族は少なくない。例えば、実際には住み続けていく家を、形式的に身内に贈与したり同族会社に譲渡したりしておき、相続の発生に備える。

だが来春以降、そうした対策は無効だ。規定により「相続前の3年間に、3親等内の親族や、特別な関係のある法人が所有する家に住んでいた人も特例の対象外となる」(特例に詳しい高橋安志税理士)。

贈与や譲渡の時期がはるか前であっても「その家を所有していたという過去がある限り、家なき子とは認められなくなる」(ランドマーク税理士法人の清田幸弘代表税理士)。従来のような節税策は封じられる。

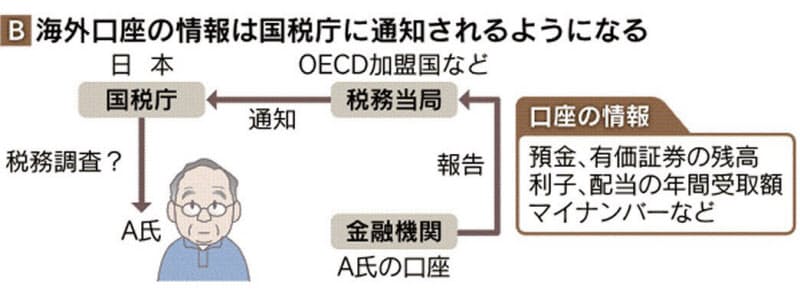

■国外の利子に照準

資産課税に関連してもう一つ厳しくなるのが、海外に持つ資産に対する監視だ。各国の税務当局の間で18年から、金融機関の口座情報を交換する仕組みが本格的に始まる(図B)。

経済協力開発機構(OECD)が策定したCRS(共通報告基準)という枠組みだ。租税回避地を含む100以上の国・地域が参加する。例えば日本人がシンガポールの金融機関に口座を持つ場合、17年末時点の情報が、18年9月までに国税庁に送られてくる。

に準拠する耐衝撃性能を特徴の一つとしている")

")

")

")