税制優遇のある資産形成制度が2018年から一層充実する。長期の積み立て投資に適する「つみたてNISA」が始まるほか、個人型の確定拠出年金「iDeCo(イデコ)」でボーナス時の一括拠出も可能になる。制度を併用して税優遇を最大限に活用するかどうかで、老後資金に大きな差がつく時代だ。

「勤務先に企業年金がないので不安だったけど、来年からつみたてNISAとイデコを併用することで老後資金を作れそう」。10月に証券会社主催のセミナーに来ていた食品卸会社勤務のAさん(37)は話す。

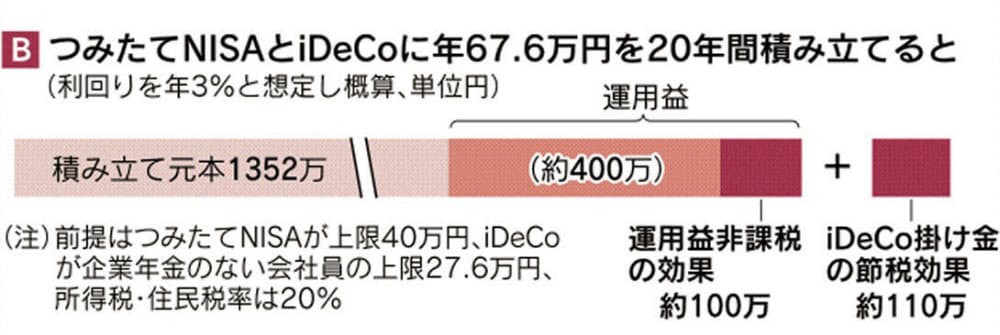

■掛け金も節税効果

つみたてNISAは定期的に投資するための少額投資非課税制度だ。「一般NISA」と呼ばれる現行の非課税制度と比べ、上限額が年40万円と少ない代わりに、運用益の非課税期間が20年と長い(表)。

イデコは運用時に非課税となるだけでなく、掛け金が全額、所得税・住民税の計算対象から外れ税金が減るのが最大の利点だ。会社員で企業年金のない場合、拠出上限額は年27万6000円。税率が20%なら節税額は1年当たり5万5200円と大きな額になる。

対象者の範囲が今年から広がり加入者は9月末で65万人強と昨年末比2.1倍に急増している。掛け金は毎月拠出する方法しか今はないが、18年以降はまとめて払うことも可能になる。

Aさんは二つの制度とも上限額いっぱい投資するつもりだ。月々の投資にはつみたてNISAを活用。イデコは「掛け金を毎月払う余裕がないのでボーナス時に集中したい」という。

両方を合計した投資枠は年67万6000円になる。この金額を20年間(総額1352万円)非課税で運用したとして効果を試算してみた(図B)。運用利回りは年3%と仮定した。

まず運用益500万円のうち非課税による効果は約100万円。通常の取引口座なら徴収されていた税額だ。さらにイデコへの拠出に伴う所得税・住民税の節税額が110万円に上る。

運用の成果と税優遇の恩恵により、投資元本1352万円は最終的に約1960万円に増える。共働き夫婦の場合、2人で実行すればさらに効果的だ。

年利回り3%は、長期で世界の株式に分散投資することで過去に実現できた水準だ。図Cの実線は、先進国全体の株価を映す指数が、横軸に示した各年末までの20年間に、それぞれ何倍になったかを表す。

集計可能な27の期間(第1期は1970年末~90年末)を平均すると指数は4.7倍(年率8%)の水準に上昇。金融危機後の2009年末までの時期でさえ2倍(同3.7%)になった。最近は世界株式指数に連動する低コストの投資信託も多く、税優遇制度を活用した長期投資で高めのリターンを狙うのも一案だ。

つみたてNISAと一般NISAは同じ年に併用できず、どちらかを選ぶ。前者は金融庁が長期投資に向く低コスト投信に対象を絞り込んでいる。

これに対して一般NISAは株式にも投資できるほか、運用者の腕で市場平均を上回る成績を目指すアクティブ型投信の選択肢も多い。投資上限が年120万円と大きいのも特徴だ。

ただ、非課税期間が5年と短い点には注意したい。図Cで期間5年の成績を示す点線を見ると、42期間のうち10期間で株価が下がり損失になった。特に金融危機をはさむ06年末~11年末には4割強も下げた。

NISA口座で損失が出ると、他の課税口座で利益があっても損益通算できず税金上不利。一般NISAで損失リスクを抑えるには(1)値動きの激しい資産は大きく利益が出た時点で期間満了前でも売る(2)値動きが緩い債券も組み合わせたバランス型投信で運用する――などの工夫も大切だ。

税優遇制度では資金を引き出せる時期に違いがある点も要注意だ。イデコと、企業型の確定拠出年金(DC)は原則60歳になるまで引き出せないので老後資金向きだ。NISAは自由に引き出せるため住宅・教育資金作りにも活用できる。

■口座管理費に留意

金融機関選びも大事だ。イデコは口座管理費用がかかり、金額は金融機関による。年2004円という最低額で済む金融機関が増える一方、7000円台と高いところもある。

より重要なのが、金融機関が用意する投信の保有コスト(信託報酬)だ。ここ数年、信託報酬が年0.2%前後と低いインデックス(指数連動)型投信が増えているが、一部の金融機関ではイデコや一般NISA向けに、年1%近くのインデックス型投信も目立つ。コストの違いで長期では資産額に100万円以上の差がつくこともあるので、低コスト投信をそろえる金融機関を選ぶのが基本だ。

勤め先が企業型DCを導入していると通常、イデコには加入できない。企業が拠出上限額を下げれば併用は可能になるが、そうした企業は極めて少ない。

掛け金も口座管理費も会社が原則負担するので、イデコより不利なわけではない。ただ、会社により高コスト投信しか選べない例もあるので、労働組合を通じて改善を求めるのも手だ。

企業型DCは残高の6割弱が預金をはじめとする元本確保型商品に眠る。非課税で長期運用できる利点を生かせておらず、投信を積極的に活用したい。

導入企業の約4割では自ら掛け金を上乗せできるマッチング拠出が可能だが、利用は極めて低調。掛け金は全額が所得控除となり、イデコと同じ節税効果があるので活用すべきだ。

(編集委員 田村正之)

[日本経済新聞朝刊2017年11月18日付]

本コンテンツの無断転載、配信、共有利用を禁止します。

とアップルAirPods(右)")

Ekaterina Kondratova-123rf")

")

")