ヴィスコ・テクノロジーズ(6698)が新規上場承認されました。

「画像一筋」をスローガンに、画像処理検査に関するエキスパート企業をモットーとし、技術職のみならず総統的なコンサルティングも行っています。

電子・半導体関連はIPO受けは良くありませんが、「画像一筋」という徹底したコンセプトがあり、目を引くところはります。

本記事では初値予想や当選確率予想、セカンダリーなど要点を深堀していきます。

目次 [非表示]

1.ヴィスコ・テクノロジーズ(6698)のIPO日程と評価

名称:ヴィスコ・テクノロジーズ

市場:ジャスダック

想定価格:4,820円

吸収金額:11.1億円

抽選期間:2017/11/27 (月) ~ 2017/12/1 (金)

上場日:2017/12/13 (水)

事業概要:筐体型画像処理検査装置を開発、製造及び販売

業績:C

IPO評価:D~C

セカンダリー評価:C

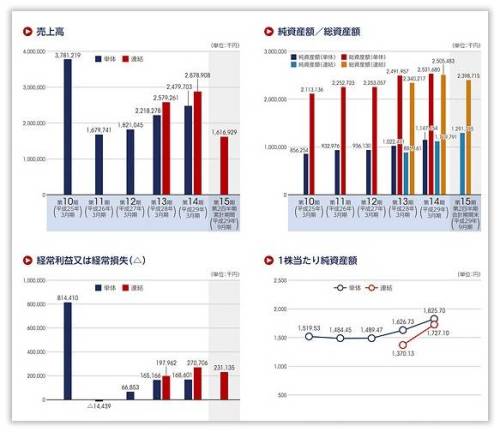

2.ヴィスコ・テクノロジーズ(6698)のIPO業績

売上、利益共に平成25年から大きく落ち込むものの、翌年より右肩上がりへ。

日本及び世界経済の復調により、スマホートフォンメーカーの設備投資が増加。

加えて、自動車への搭載部品が増加傾向にあり、ヴィスコ・テクノロジーズには追い風の状況となっていますね。

景気の影響を受けやすく現在は業績は伸ばしやすい状況です。

3.ヴィスコ・テクノロジーズ(6698)の考察

事業内容と将来性

事業内容を一言言うと、あらゆるモノづくりの現場において、検査対象物の傷、汚れ、異物などの欠陥を検出する画像検査システムを提供しています。

顧客は世界に広がり、電子部品、半導体、自動車、食品業界等まで幅があり、売上もしっかりしています。

平成15年に設立された新しい企業と言えますが、新商品開発にも意欲的です。

定期的に、新たな画像検査装置も発売していますね。

成長性が高いわけではありませんが、比較的安定感があります。

需給の考察

吸収金額は11億円と軽い点は、ブル(強気)と言えます。ロックアップのかかりも◎。

しかし、12/13は佐川急便も含めた4社同時上場になる見込みであり、値ガサIPOであるヴィスコ・テクノロジーズにとっては、逆風となるでしょう。

想定価格ベースの時価総額は低く、大幅な公募割れは考えにくいですが、需給に関しては読みにくく最大の注意が必要です。

幹事団と当選確率の考察

- みずほ証券(主幹事)

- SBI証券

- 三菱UFJモルガンスタンレー証券

- 岡三証券

- いちよし証券

主幹事はみずほ証券となっています。

枚数は決して多くはありませんが、12/13は他のIPOに資金が分散される関係で、通常よりも当選が期待しやすい状況と言えます。

当選確率予想としては、10%~20%程度を見込んでいます。

セカンダリー評価

ヴィスコ・テクノロジーズは、業績が景気に左右される側面があります。

その意味で当面は、追い風と言うことはできそうです。

1株辺りの当期純利益は平成29年3月時点で、199円となっています。

想定価格ベースのPERは24倍と割安感はありません。

時価総額は低く、セカンダリー評価としてはまずまずということができるでしょう。

4.ヴィスコ・テクノロジーズ(6698)のIPO初値予想

- IPO評価:D~C

- 想定価格:4,820円

- 初値予想:4,820円~4,920円

※仮条件の変更によって初値は変わります。

注目ポイントとしては、4社同時上場の煽りを受ける可能性が高い点ですね。

一方で吸収金額は低く、目先の業績は好調。

値ガサで公募割れのリスクもあり、無理して参加する案件ではありませんね。

私自身は保留とし、仮条件決定とに最終的な判断を行うつもりです。

戦略の余地のあるIPOですので、今から検討されることがおすすめです。

他のIPOブロガーの最新情報は? →にほんブログ村 IPO・新規公開株