PIXTA

PIXTA 確定拠出年金(DC)は加入者それぞれの運用の巧拙で将来の年金が増減する。ところが、ほとんどの加入者は株式、債券などの割合を自分に合うよう整える「スイッチング(預け替え)」という売買をしておらず、資産配分がいびつになっている可能性がある。大切な老後資金を過大なリスクにさらさないために、資産配分の整え方を知っておこう。

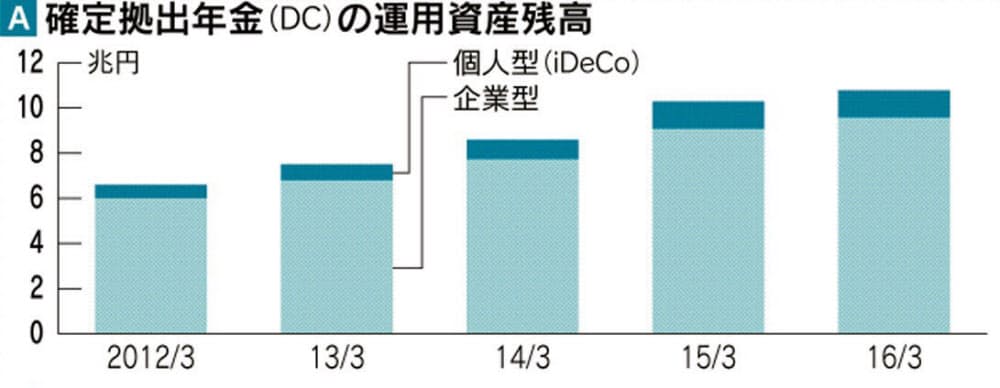

DCの加入者は制度開始から16年で700万人近くに達した。資産残高は約11兆円、1人当たり170万円前後に達している(図A)。加入期間が長い50歳代でみると、企業型では300万円、個人型(iDeCo=イデコ)では200万円をそれぞれ超えている。

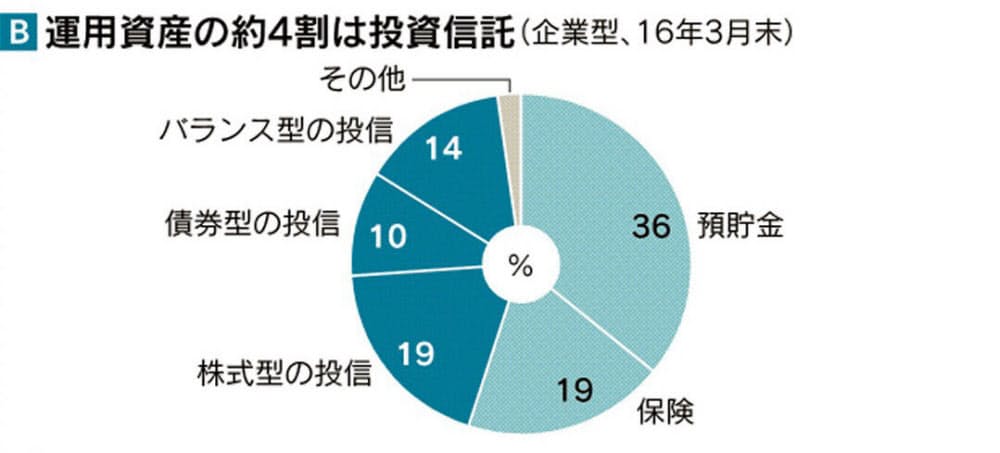

運用資産のおおむね6割は定期預金や保険で、ほっておいても損失が出ることはない。問題は残りの4割。国内外の株式や債券などを組み入れる投資信託に積み上がっている(図B)。DC運営管理大手のりそな銀行は「運用らしい運用をしている加入者はとても少ない。スイッチング経験のある人は全体の1%くらいではないか」(信託ビジネス部の森裕司グループリーダー)とみている。

■損失許容度を考慮

DC口座の運用資産は原則60歳になるまで引き出せないが、売りと買いをセットで注文するスイッチング売買によって金融商品を入れ替えることができる。このとき売却益が出ても課税されないのがDCの大きなメリットの一つだが、せっかくの税制優遇がほとんど生かされていないということだ。

お金を安定的に長期運用するには、株式や債券などへの資産配分を自分に合った割合に維持していく「リバランス」が有効とされる。相対的に割合が大きくなった資産の一部を売り、割合が小さくなった資産を買い増すことで資産配分を元のバランスに戻す(図C)。DCではスイッチングが主な手段になる。

そもそも自分に合った資産配分はどう決めればいいだろうか。投資理論上は、株式、債券、REIT(不動産投資信託)といった資産ごとの期待リターンやリスクからはじき出すが、個人投資家には難しい。インデックス投資アドバイザーのカン・チュンド氏は「まず自分がどのくらいの損失に耐えられるか考えればいい」と助言する。

ヒントになるのが2008年のリーマン・ショックだ。「株式50%、債券50%の割合で国内外に分散投資していても、リーマン・ショックで一時的に約35%の損失を抱えた。これに慌てて売却してしまいそうなら株式の割合を下げたほうがいい」(同氏)という考え方だ。相場はリーマン前の水準を回復したが、損失に耐えられずに預貯金の比率を高めたりすると戻り相場に乗れなくなってしまう。

そのうえでスイッチングによるリバランスは年1回、あらかじめ決めた時期にするといい(図D)。「リーマン級の相場下落があっても臨時のリバランスは不要」(同氏)という。大荒れの相場を短期売買でうまく切り抜けるのは簡単ではなく、かえって傷を広げるおそれがあるし、数十年の長期運用では必ずしも重要な局面ではないからだ。

スイッチングは専用サイトかコールセンターで注文が出せる。売りたい商品と買いたい商品をセットで選ぶ仕組みになっている。とりあえず売りだけ先行させたい場合は、買いたい商品に定期預金を指定すればいい。加入者が契約する運営管理機関から信託銀行を介して売買するため、取引には数日かかる。

DCにはスイッチングのほかに「配分変更」などと呼ばれる取引注文があり、初めて専用サイトにアクセスした加入者は混乱するかもしれない。スイッチングがすでに積み上がっている資産の売買であるのに対し、配分変更は今後の掛け金で購入する商品の組み合わせや割合を変える手続きだ。

■配分変更と併用

配分変更は資産配分そのものを見直すときにスイッチングと併用する。長期運用では50歳を過ぎてリタイアが近づくにつれて株式の割合を減らすのが定石。ファイナンシャルプランナーの高橋忠寛氏は「ライフステージの変化に合わせて5年か10年に1回くらいはしておくといい」という。

株式や債券を一定の割合で組み入れる「バランス型」の投信だけを買っておけば自分でリバランスをする必要はない。運用会社が資産配分が崩れないようにファンド資産を売買するからだ。さらに加入者が年齢を重ねるのに合わせて株式の割合を減らしていく「ターゲットデート型」の投信なら資産配分そのものの見直しもできる。

ただし、リバランスや資産配分の見直しは「DCを含めた自分の資産全体でしなければ、あまり意味がない」(高橋氏)ことは意識しておきたい。仮にリーマン級の暴落に見舞われてDCで35%の損失を抱えても、ほかに預貯金などがあれば傷はさほど大きくないかもしれないからだ。

このほか、現在の資産だけでなく、毎月の給与から着実に貯蓄ができていたり、昇格などで収入が増える見通しがあったりすれば株式の割合をやや高めにできるだろう。

長期の安定運用のためには、DCを年1回、定期的にチェックするタイミングでNISA(少額投資非課税制度)や一般の課税口座も合算して全体の資産配分を確認するといい。リーマン級の暴落を想定して自分がどのくらいのリスクを許容できるか知ることが運用の第一歩となる。

(表悟志)

[日本経済新聞朝刊2017年9月16日付]

本コンテンツの無断転載、配信、共有利用を禁止します。

")

")

rawpixel -123rf")

")

")

。(PHOTOGRAPH BY REINHARD DIRSCHERL, ULLSTEIN BILD, GETTY IMAGES)")