金融庁は来年1月から始まる積み立て型の少額投資非課税制度(つみたてNISA)向けの商品を正式認定し、10月2日に当初の103本を発表した。低コストが売り物のつみたてNISAだが、どんなファンドが公認されたのか。その実力を探るため、QUICK資産運用研究所が調査したところ、焦点の信託報酬(税込み)は最も安い商品で約0.17%という低水準だった。加えて、日本株型など3タイプについて運用期間が長い投資信託の成績を分析した結果でも、過去のリターンは良好であることがわかった。初歩から資産形成を始める若年層にとっては魅力的といえそうだ。

■年2回のボーナス時に追加投資する方法も

つみたてNISAはその名の通り、積み立て投資について年間40万円までの投資元本を上限に、投資収益や分配金が20年間にわたり非課税となる制度だ。金融庁が定めた条件を満たす投信や上場投信(ETF)が対象で、ETFを除き購入手数料は不要(ノーロード)だ。

定時定額の積み立て投資は「高値では少ない口数、安値では多くの口数」を購入するので、平均購入単価は低く抑えられる。一括購入と違い、「高値づかみ」を回避する効果がある。ドル・コスト平均法や時間分散とも呼ばれる投資手法だ。

つみたてNISAは、投資経験のない若年層が初歩からの資産形成に乗り出すことを主眼に制度設計されている。「まとまった資金をためてから投資する」のではなく、「コツコツと投資しながらためる」「ためながら増やす」のが現実的で望ましい、との考えだ。

積み立ての頻度は毎日、毎週、毎月、隔月、6カ月などがある。毎月少額を積み立てながら年2回のボーナス時に追加投資するといった変則的な方法も認められている。具体的な購入頻度のパターンは販売会社で異なってくる。

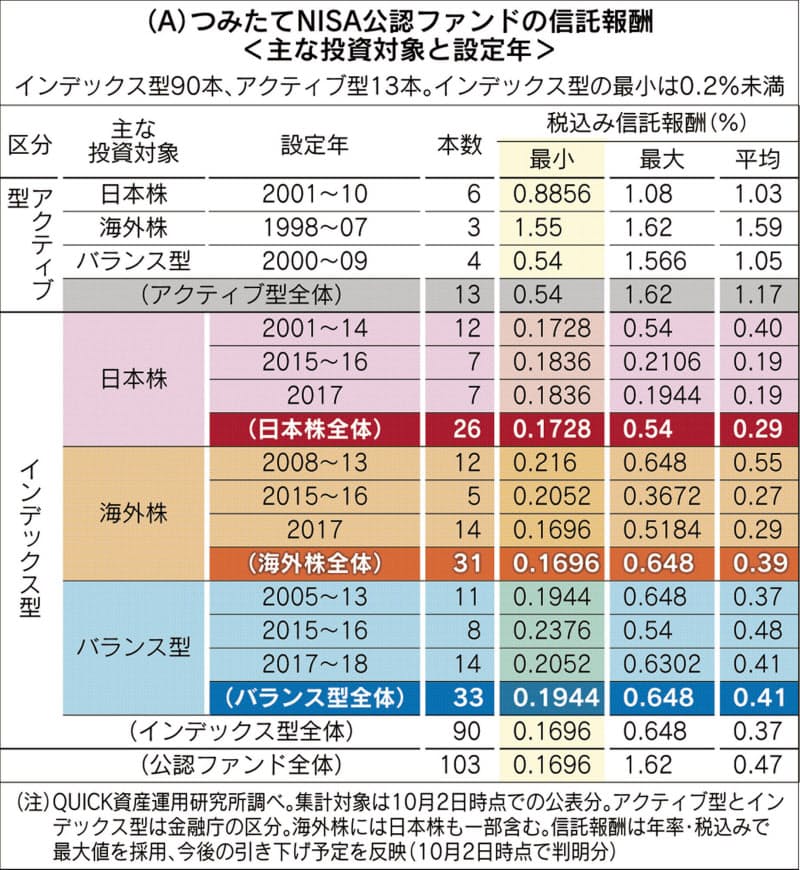

金融庁は10月に入り、つみたてNISA認定ファンドを同庁のサイトで公開した。公認ファンドは当初103本だが、順次追加されていく。今回は、運用成績が指数に連動するインデックス型と積極運用するアクティブ型に大別。さらに日本株型、海外株型、バランス型の3種類に分けて運用コストを比較した(A)。

公認ファンドは低コストが条件のため、インデックス型が大半を占めた。アクティブ型は5年以上の運用実績が必要なこともあり、少なめだった。

■信託報酬は最低の商品で約0.17%

公認ファンドの税込み信託報酬(10月2日時点)を見ると、アクティブ型が平均1.17%でインデックス型は平均0.37%と、インデックス型の低コスト化が鮮明だ。最安値は楽天投信投資顧問が超低コストの米国株ETFを組み入れて運用する「楽天・全米株式インデックス・ファンド」で約0.1696%。9月末に新規設定されたばかりだ。

日本株型とバランス型も最安値は0.2%を切る。日本株型の最安値は配当込みTOPIX(東証株価指数)に連動する「三井住友・DCつみたてNISA・日本株インデックスファンド」の0.1728%で、設定は2011年。バランス型の最安値は内外の株価指数と債券指数の合成に連動する「ダイワ・ライフ・バランス30」の0.1944%で、設定は05年。両投信はもともとDC(確定拠出年金)専用として設定された経緯がある。

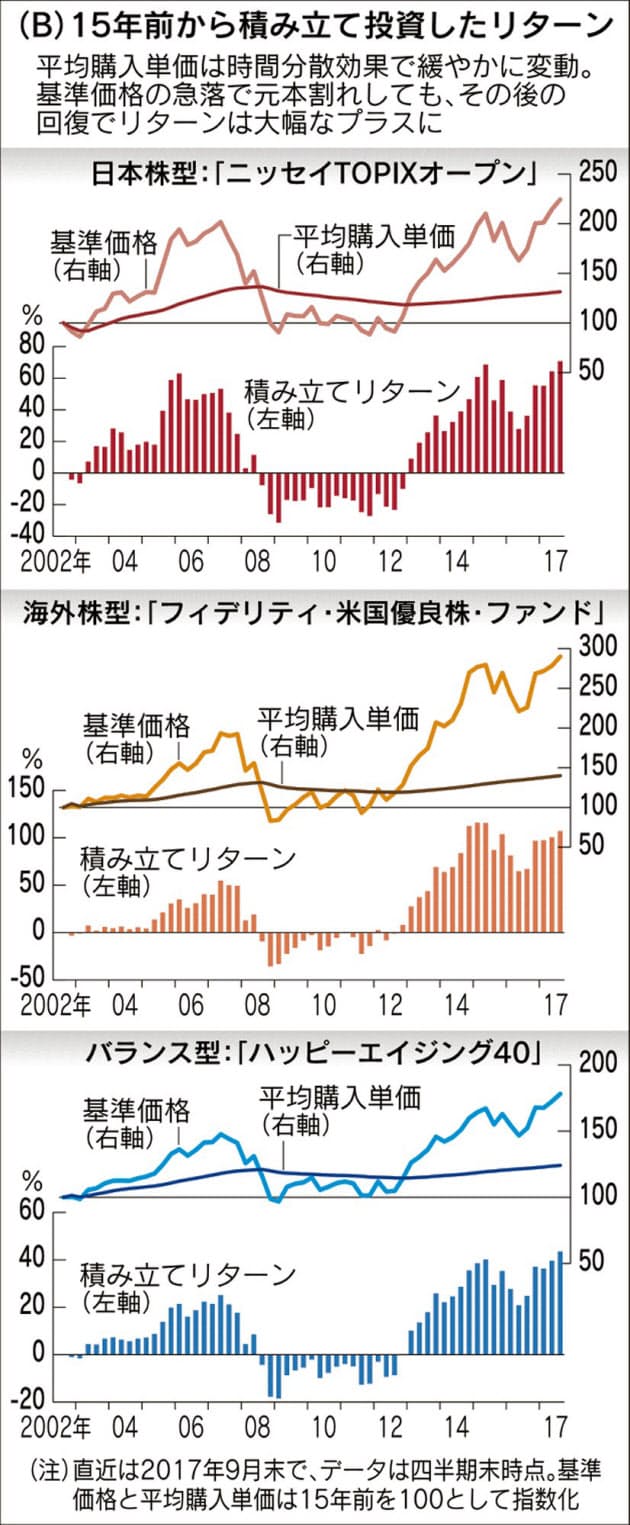

一方、長期的な運用成績はどうなのか。そこで、日本株型、海外株型、バランス型の3種類について運用期間が最長の投信を1本ずつ選んだ(期間同一は残高が大きい方を採用)。選ばれた日本株型は「ニッセイTOPIXオープン」(インデックス型、設定は01年、税込み信託報酬は年0.54%)だった。海外株型は「フィデリティ・米国優良株・ファンド」(アクティブ型、同1998年、同1.6092%)、バランス型は損保ジャパン日本興亜アセットマネジメントが運用する「ハッピーエイジング40」(アクティブ型、同2000年、同1.3824%)で、これらを15年前から毎月末の積み立て投資を継続した場合のリターンを計測し、基準価格と平均購入単価の動きを比較した(B)。

積み立てのリターンはその時点の基準価格を平均購入単価で割った値になるので、現在の基準価格が平均購入単価を上回ると含み益、下回ると含み損となる。投資は長期にわたるだけに相場変動に伴う元本割れリスクは避けられない。

グラフから分かるように、15年前から積み立てを開始した場合、「ニッセイTOPIX」と「フィデリティ・米国優良株」は08年に起きたリーマン・ショックの直前までは基準価格が平均購入単価を大きく上回り、50%を超す含み益があった。ところが、リーマン・ショックにより基準価格が急落して平均購入単価を割り込んだ結果、元本割れを起こした。

■長期継続で含み損が含み益に

最大30%を超す含み損となり、元本割れは数年続いたが、その後状況は改善した。時間分散の効果で平均購入単価は基準価格に比べ緩やかに変動するので、いったん基準価格が回復し始めると含み益になるのも早いからだ。これこそが積み立て投資の最大の強みといえる。「フィデリティ・米国優良株」の積み立てリターンは現在100%を上回っている。

運用の成否を分けるカギは「悲観しすぎないで、冷静にコツコツ投資し続ける」ことができるかどうか。つまり最悪の状態でも積み立て投資をやめてしまわずに、継続することが分かれ目となる。時間分散の効果で平均購入単価は緩やかに変動するので、たとえ元本割れが長く続いてもいったん基準価格が回復し始めると大きな含み益に転じやすい。

金融庁が9月に開催した個人投資家向け説明会には、自らの投資スタンスや経験をインターネットで積極的に発信している投信ブロガーが大勢詰めかけた。交流サイト(SNS)やブログを通じて強調されていたのも、「途中で止めずに続ける」ことの大切さだった。

■年1回は運用コストを実額で通知

つみたてNISAには注意点もいくつかある。公認ファンドは株式の組み入れが必須なので、債券型や不動産投信(REIT)型の投信はない。このため、資産を分散して国際分散投資するにはバランス型の投信を活用する必要がある。半面、積み立てリターンは日本株型や海外株型より小さい傾向がある。どのタイプが自分の資産形成に合っているのかよく考えて投資すべきだ。

また、つみたてNISAは運用コストについて、率(%)ではなく概算の実額として少なくとも年1回の通知を受ける。費用には信託報酬だけではなく、監査費、売買委託手数料や株券の保管費なども含む。特に、新興国株に投資する場合、株券を海外の保管銀行で管理する費用がかさむ場合がある。こうした信託報酬以外の費用は「隠れコスト」とも呼ばれる。通知でのチェックはもちろんだが、事前に金融機関に問い合わせるなどして実質の運用コストに目配りしたい。

金融庁は10月10日までに公認ファンドが当初の103本から112本に増えたことを発表。追加されたうちバランス型の「DCニッセイワールドセレクトファンド(安定型)」(設定は7月)は株式の比率が10%と低めだが税込み信託報酬は0.1728%で、株式比率が30%の「ダイワ・ライフ・バランス30」の0.1944%を下回る。ニッセイアセットマネジメントは既存の公認ファンドの信託報酬の引き下げにも積極に取り組んでいる。同社は6日、日本株型2本については来年2月に値下げに踏み切ると発表した。これにより日本株型の最安値は塗り替わる。今後も信託報酬の値下げは相次ぎそうで、各社の動きが注目される。

=ロイター")

2015-2017 TELYUKA")

入行 人事などを経験。2004年HOYA 人事・戦略最高責任者、2008年AIU保険 人事担当執行役員。2012年カゴメ入社、同年10月に執行役員人事総務部長、2017年10月にCHO(最高人事責任者)就任(写真:吉村永)")

Cathy Yeulet-123rf")

")

")

")

")

に、植物状態の患者の脳内でどのように情報の共有が増加したかを表すイラストレーション。(PHOTOGRAPH BY CORAZZOL ET AL)")