高額な借金返済の中、どう生活を切り詰めればいいのか……

毎月の借金返済が高額

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

もふもふさん

女性/パート/36歳

賃貸住宅

■家族構成

夫(会社員、36歳)、子供2人(小学校3年、小学校1年)

■相談内容

夫がギャンブルで借金を作り、その返済で貯蓄どころか、生活費も足りません。勤務先やカードローンの返済を合計すると、毎月7万8000円にもなります。児童手当も支出に回ってしまいます。貯蓄もまったくなく、給料日前には手持ちのお金がほぼなくなるという生活です。毎日お金のことで頭を悩ましています。このような生活がいつまで続くか、それを考えるだけでストレスが溜まります。どこをどう切り詰めればいいのかわかりません。

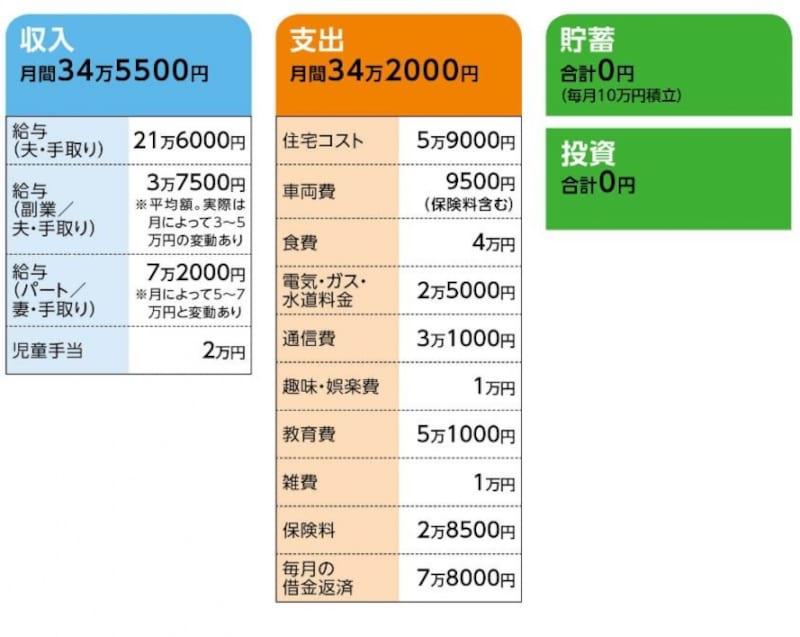

■家計収支データ

「もふもふ」さんの家計収支データ

■家計収支データ補足

(1)返済の内訳

・夫の勤務先からの借入/毎月2万円返済(実際は天引き)

・おまとめローン/借入総額231万円/金利7.95%/残高148万円(2019年3月完済予定)/毎月4万7500円返済

・カードキャッシング/借入総額50万円/金利14.6%/残高49万9500円/毎月1万円返済

(2)通信費の内訳

スマホ2台、キッズ携帯1台で計2万1500円

インターネット 5000円

※来月より携帯とネットをまとめて全部で2万円程度になる予定

NHK 4500円

(3) 教育費の内訳

学童1万6500円、ピアノ7000円、通信教育7500円、給食費8000円、

学校教材費等2000円

(4)保険料「2万8500円」の内訳

・夫/更新型医療保険(入院5000円、がん特約、3大疾病特約、介護保険特約、リビングニーズ特約、他。43歳更新時に保険料アップ)=保険料8538円

・妻/更新型医療保険(入院5000円、がん特約、3大疾病特約、介護保険特約、リビングニーズ特約、女性疾病特約、他。43歳更新時に保険料アップ)=保険料

7781円

・子ども/学資保険(18歳満期、満期金100万円)=保険料6310円

・子ども/学資保険(18歳満期、満期金100万円)=保険料5510円

※できれば子どもの医療保険に加入を希望。

(5)収入アップについて

夫の昇給は望めない。ボーナスが出たとしても寸志程度とのこと。また、夫の副業、妻のパートともに、もっと時給の高いところを探している。妻の場合、正社員も考えたが、学童2人で月3万円以上(夏休みは1万円加算)がかかり、参観日などによる欠勤考えると、パートがいいという判断をしている。

(6)実家からの援助について

すでに夫の実家から30万円(生活費、子どもの入院費用)を借り入れ、妻の実家からは日々食費等の援助を受けているため、これ以上は無理と考えている。

■FP藤川 太からの3つのアドバイス

アドバイス1 事態はいかに深刻かを認識すること

アドバイス2 より徹底した切り詰めは不可欠

アドバイス3 返済の目標は4年後に設定する

アドバイス1 事態はいかに深刻かを認識すること

家計状況やこれまでの経緯を拝見する限り、自己破産をしてもおかしくないところまできていると思います。そのくらい事態は深刻です。せめてもの救いは一応、毎月返済はしている点ですが、それでも返済のためにまた借りるということを繰り返しているはず。勤務先から借り、金融機関から借り、そして親から借りて、それでも手持ちの資金はゼロ。今後何か大きな支出があれば、そのつどカードローンやキャッシングに頼らざるを得ない。これは、普通なら自己破産を考えるケースです。

ただし、実際に自己破産をすることは難しいでしょう。自己破産とは、すべての債務の支払義務が免除されるということ。会社には返済を続け、金融機関の債務は免責というわけにはいきません。したがって、自己破産をしてなおかつ、これまでどおり働き続けることは、精神的に無理があると思います。

もうひとつの理由として、借金の要因が主にギャンブルという点です。原則、ギャンブルによる債務に対しては自己破産をしても免責を得ることができません。

一方で、現在貯蓄がまったくなく、毎月貯蓄も当然できていないわけですから、少なくとも、2人のお子さんの教育資金はほぼ用意ができないことになります。それどころか、予期せぬ支出にも対応できません。親御さんからの借金30万円は、上のお子さんの入院費用とのこと。そういう緊急の出費に対応できないのは、あまりにもリスクが大き過ぎます。

そういったことを改善し、家計を正常に戻すには、何としても返済していかなくてはなりません。そのことをまずは、しっかり認識することが大切です。

アドバイス2 より徹底した切り詰めは不可欠

もちろん、ご相談者である奥様は、こういった状況はある程度理解していると思います。家族の小遣いなしは、その表れでしょう。それでも、家計を見る限り、まだ月2万円程度の節約は可能です。あえてきびしいことを言いますが、「どこをどう切り詰めればいいのかわかりません」という質問自体、まだ家計に対して見方が甘いと言わざるを得ません。たとえば、通信費。スマホ2台で月1万5000円は、金額的に大手キャリアのプランだと思われます。となると、それ自体「贅沢」ということです。格安スマホにする、あるいはスマホから携帯電話に切り替えるくらいの発想が必要です。

新聞を取っているならそれも止めて、NHKも受信機(テレビなど)が自宅になければ受信料を支払う義務は発生しません。ならばテレビそのものを、自宅に預けるなどして、しばらく家から取り外してしまう。テレビのない生活は考えられないでしょうが、そのくらいの思い切った行動が必要ですし、本気で家計を改善しようとする方は徹底的にやるものです。

保険についても、学資保険は残すとして、ご夫婦が現在加入の保険は保険料が割高。ともに共済と、死亡保障の不足分(共済の病気死亡400万円とすると、加算分として妻500万~1000万、夫1500万から2000万円)は収入保障保険などで割安に確保する。それでも夫婦合わせて保険料は月8000円程度で収まるはず。

また、習い事のピアノも通わせる余裕はないと言えます。当然、お子さんは辛い思いをするでしょう。でも、それほど家計は追い込まれているということ。何が大切なのか、はっきりと方針を決めて、そのためにはやれることはすべてやらなくてはいけません。

アドバイス3 返済の目標は4年後に設定する

今すべきことはいち早く、借金を完済すること。順序としては、金利が高いカードキャッシングと金融機関のおまとめローンから。次いで勤務先。目標は上のお子さんが中学生になるまでの、およそ4年後。親御さんの返済は、申し訳ないですが最後にしてもらいましょう。その返済のためには、家計管理をきびしくするのはもちろんですが、収入アップも不可欠です。ご主人は副業もされていますが、継続可能でもっと時給の高い仕事を探すべき。もちろん、今後しばらくは、ほぼ土日も仕事をしなくてはならないでしょうが、それも仕方がありません。妻ももっと稼げるよう覚悟を決めましょう。

なぜそこまで家計も仕事も無理をさせるか。早めに処理をしないと、教育資金を用意する時間がなくなるということがひとつ。もうひとつの理由は、返済に関して当事者にどこか甘さがあると、また同じことを繰り返す=ギャンブルに手を出す可能性が出てくるということです。

過去、私が相談を担当した事例に、似たようなケースがいくつかありました。その経験から言えば、本当に生活を切り詰めて、自分自身が苦しい思いをしていくことが、失敗を繰り返さないためには効果的なのです。あの生活には二度と戻りたくないという思いが、ギャンブルへの欲求の抑止につながるからです。

ご主人は家族や周囲に大変な迷惑をかけてしまいました。しかし、家族で乗り切ると決めたなら、全員が協力していかなくてはなりません。借金をすべて返済した折には、家族全員が自信を持つことができ、ライフプランも前向きなものになるはずです。家計を今以上にきびしく見直し、1日でも早い完済を目指してください。

教えてくれたのは……

藤川太さん

取材・文/清水京武 イラスト/モリナガ・ヨウ

【関連記事をチェック!】

40歳夫の収入が半分に。子ども用の貯金50万を取り崩す

43歳子ども3人貯金0円。長男が進学なのに貯金できない

44歳子持ち、貯金20万円。家計の立て直しは間に合う?