広大地評価はデメリットもある?広大地の相続税評価額の計算式と誤解を受けやすいポイントを解説!

| 不動産

Contents

広大地は土地の評価が低い

大きい土地は普通の土地に比べ、売る時にさまざまな制約やデメリットがあるので単価は安くなるのが一般的です。

では「具体的な制約やデメリット」とは何でしょうか。

広大地を売る時の制約やデメリットとは?

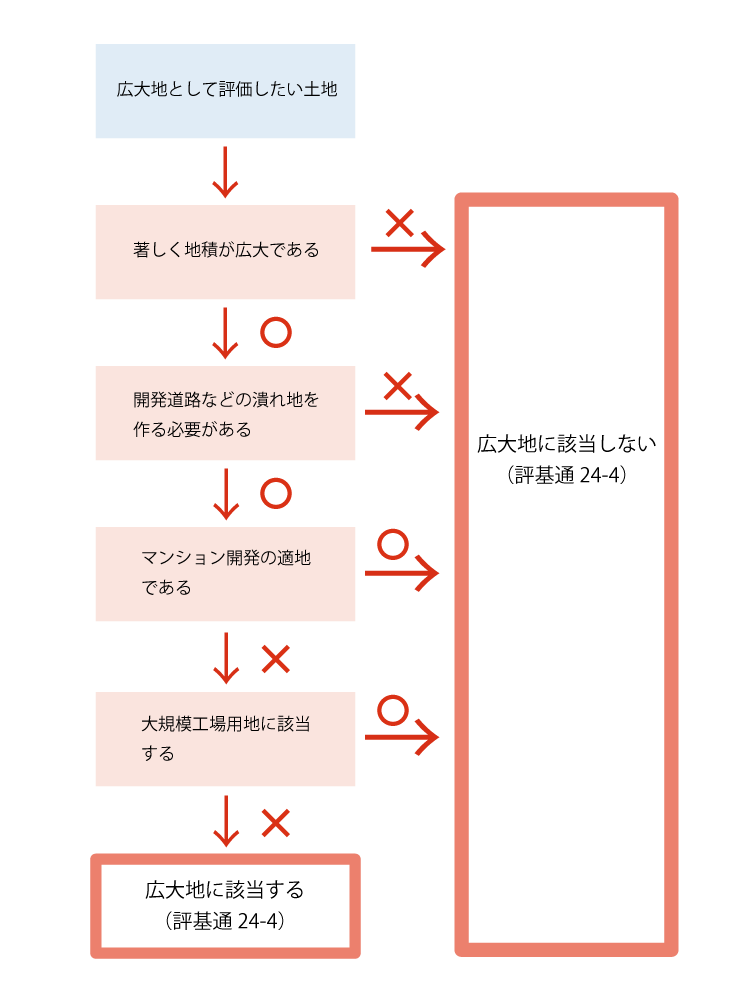

大きい土地を開発する場合を想定します。

100㎡の土地であれば、戸建てが1棟の開発で済みます。

しかし、300㎡の土地であれば戸建が3棟の開発となりますが、評価はそのままとはいきません。

区割りをした際に、形の変形した土地が生じた場合、その土地の値段は下がります。

さらに大きな土地で複数の戸建となると、道路を設けないと奥にある土地に建物を建てることができません。

このように面積が大きくなると、開発道路などの費用がかかったり、潰れ地が生じるため単価が下がっていくわけです。

広大地を相続するための救済措置

広大地を相続する際は通常の土地の評価方法で、売却時のみ土地の評価が下がるのでは実情にかけ離れてしまいます。

このような場合に、広大地を相続する際も相続税を優遇しようという救済措置が「広大地評価」です。

→詳しくはこちら【相続税の評価を大きく下げる広大地評価の利用】

上記の図で広大地に該当した場合、次に相続税の計算式が気になりますね。

広大地を相続する際、相続税の具体的な算式は?

広大地の相続税評価額を出す計算式は以下の通りです。

広大地の相続税評価額 = 正面路線価 × 広大地補正率※ × 面積

上記の表の「広大地補正率」は以下の表を参照して下さい。

※広大地補正率

| 面積 | 広大地補正率 |

| 1,000㎡ | 0.55 |

| 2,000㎡ | 0.50 |

| 3,000㎡ | 0.45 |

| 4,000㎡ | 0.40 |

| 5,000㎡ | 0.35 |

上記の表の通り、例えば補正率が0.50となる2,000㎡の土地では、通常の評価額の半分となります。

広大地評価を適用する事で、その税額が大幅に減額される可能性があります。

広大地評価の誤解の生じやすいポイントは!?

【広大地評価の誤解の生じやすいポイント①】既に建物がある場合は適用が受けられない!?

広大地を判定する場合には、その土地に既に建物が存在している場合でも、その建物を考慮する必要はありません。

あくまでも、「その土地が更地の状態であればどうなるか」というように考えます。

【広大地評価の誤解の生じやすいポイント②】マンション適地だと受けられない!?

そもそもマンション適地とは戸建を想定した開発による分譲ではなく、その土地にマンションを建てる事が適切と判断される土地のことです。

マンションとしての開発が可能であれば、開発道路などの負担が戸建ほど生じないため、適用できないと考えられがちですが、そのマンションが建築された時代背景と相続が発生している現在とでは制度も状況も異なります。

したがって、隣にマンションが建っているからといって適用が受けられないわけではありません。

【広大地評価の誤解の生じやすいポイント③】開発道路の必要性

広大地評価を検討している土地に開発道路が必要かどうかは、専門家でも意見が分かれるところであり、かなり難易度の高い判断能力が必要です。

税理士でもその専門性によっては、判断が分かれるところです。

広大地評価がある場合は分割協議で注意が必要!

広大地評価は大きな税務的なメリットがありますが、市場での販売価格と大きなズレが生じる場合があります。

これは大きな減額率が画一的に適用されることから生じるもので、不動産は同じ物件が存在しないことから、個別要因を考慮すると広大地評価による評価額を基本に分割をしてしまった際、後でトラブルに発展する場合が想定されるので注意が必要です。

広大地は大地主さんだけのものではない!

広大地補正率でも1,000㎡から始まっていますが、3大都市圏での面積基準は500㎡以上なので、500㎡の土地であれば広大地に該当する可能性が出てきます。

大きな減額は、大きな税務上のリスクも伴いますので、全体の要因を総合的に検討して適用を試みて下さい。