2017年3月14日

不真面目/真面目が1/1=1になるように

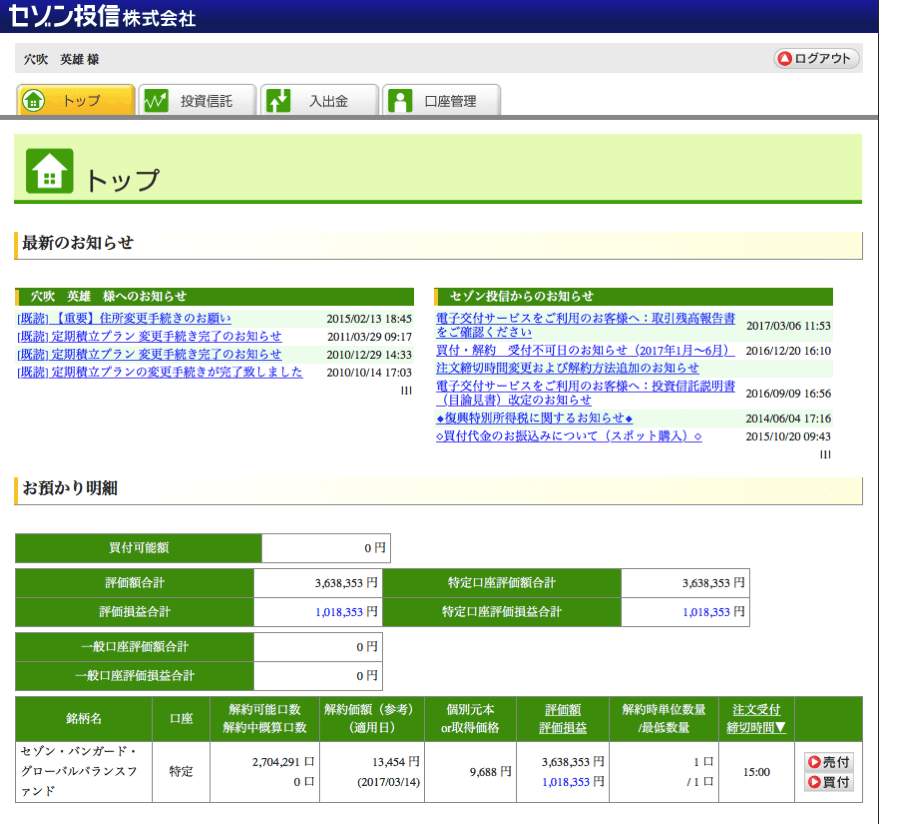

投資初心者でもできる【7年間で101万円増やした投資方法】262万円が363万円になった

あなたは投資してますか? 僕はセゾン投信の「セゾン・バンガード・グローバルバランスファンド」で定期積立投資をしています。

久しぶりに運用状況を確認してみたら、コツコツ積み立てた262万円が、投資によって363万円になっていました。約101万円増えたんです。

すげ〜!!!!!

投資しないで銀行に預けっぱなしの人が多いんですが、めちゃくちゃもったいないですよ。損してますよ。

「セゾン・バンガード・グローバルバランスファンド」の定期積立が超オススメなので紹介します。

広告

7年間コツコツ積立投資したら101万円増えてました

僕が「セゾン・バンガード・グローバルバランスファンド」の定期積立を始めたのは、ちょうど7年前のことです。(以降は「セゾン・バンガードGBF」略します)

7年間で262万。毎月コツコツと積み立てていきました。大体、月に3万円ほど積み立てていたことになりますね。

長期投資、毎月の定期積立なので全然値動きとか気にしていませんでした。

「そういえば、今いくらになってるんだろう」と思い、久しぶりにセゾン投信のサイトを閲覧してみると……。

すげ〜! 101万円くらい増えてる!! 100万以上増えてるなんてすげ〜!!

働いて100万円稼ぐのはと大変ですよね。時給1,000円で働いたら1,000時間。ダメだ。絶対無理。

僕がやったことといったら、最初の申し込みだけです。あとは何もしないで放っておきました。

ほとんど何もしないで100万円増えるなんて……。銀行に貯金しておかなくてよかった。

➡︎いつの間にか100万円増えてたセゾン投信の公式サイトはこちら

「セゾン・バンガードGBF」がオススメな理由

積立投資ならなんでもいいというわけではありません。何に投資するかが重要です。

僕が投資している「セゾン・バンガードGBF」が超オススメな理由をまとめました。

かんたんに言ってしまうと特別な投資知識は不要で、手間がかからず、リスクが低く、コストが低いので長期投資に向いているんです。

- 申し込んだらあとは放っておくだけでいい

- 月々5,000円から積み立て投資ができる

- 時間的リスクを分散できる

- インデックス投資だからリスクが低い

- かんたんに分散投資ができる

- 手数料が安い

申し込んだらあとは放っておくだけでいい

申し込みをしたらあとは何もする必要はありません。毎月一定額が銀行口座から引き落とされ、セゾン投信が運用してくれます。

毎日株価をチェックする必要がないので、ストレスもありません。僕は株式投資をやったことがあるんですが、毎日株価が気になってとってもストレスでした……。

「セゾン・バンガードGBF」で積立投資をするようになってからは、年に1回チェックするかしないかくらいですね。

株価を気にしなくていいので、特別な投資知識は必要ありません。

月々5,000円から積み立て投資ができる

「セゾン・バンガードGBF」は月々5,000円から積立投資ができます。もっと金額を増やしたいなら、1,000円単位で増額できます。

まとまったお金がなくても投資できるので、貯金、収入が少ない人でも資産形成ができるんです。

月々5,000円なら飲み会分くらいですよね。無理なく投資できます。

時間的リスクを分散できる

素人には市場の値動きなんて予測できませんよね。いつ買えばベストなんて絶対わかりません。

でも、毎月の積立額を一定にすれば、時間的リスクを分散できるんです。

積立額を一定にすると、市場が高値の時は少ししか買えません。逆に、市場が安値の時はたくさん買えます。

これは「ドルコスト平均法」と言われる手法。買い付け額の平均値を抑え、リスクを分散できるんです。

インデックス型投資だからリスクが低い

「セゾン・バンガードGBF」はインデックス投資なので、リスクか低いんです。

株式投資信託の運用は大きく分けるとインデックス型、アクティブ型の2種類があります。

インデックス型は日経平均株価など市場の代表的な指標に沿って投資をするので、リスクが少なくなるんです。

かんたんに分散投資ができる

「セゾン・バンガードGBF」ならかんたんに分散投資ができます。

リスクを減らすためには分散投資がとっても重要です。

でも、個人で分散投資しようと思うと、やることがドンドン増えていき面倒くさくなってしまうんですよね……。

広告

「セゾン・バンガードGBF」なら国内と海外、株式と債券と分散して投資します。

分散投資をすることでリスクをおさえ、長期的に利益が出やすくなるんです。

手数料が安い

「セゾン・バンガードGBF」は手数料が安いんです。

毎月の積立購入時に販売手数料がかかりません。

信託報酬(年間の管理費用みたいなもの)は年0.68%±0.03%と、かなり低く設定されています。

長期投資においては手数料の違いが大きく響いてくるので、手数料が低いのは大きなメリットなんです。

手数料が安くなるのにもちゃんとした理由があります。

インデックス型投資は代表的な指標に沿って投資をするので、人件費が安く済みます。また、セゾン投信は世界的に大きなファンドなので、人件費が抑えられるんです。

➡︎初心者でも簡単に運用できるセゾン投信の公式サイトはこちら

「セゾン・バンガードGBF」がイマイチな点

残念ながら良い点ばかりではありません。「セゾン・バンガードGBF」がイマイチな点を説明します。

最低積立額が月々5,000円

毎月の積立投資額が最低でも5,000円です。

社会人になりたてだと、この金額は少し厳しいかなとも思います。

短期ではお金がほとんど増えない

「セゾン・バンガードGBF」は値動きが小さいので、短期ではあまり増えません。むしろ、短期運用だと損をするかもしれません。

すぐにお金を増やしたいって人には「セゾン・バンガードGBF」はオススメできません。

損をする可能性もある

「セゾン・バンガードGBF」は損をする可能性もゼロではありません。相場が下がりつづければ、損をしてしまいます。

でも、長期的に運用すれば損をする可能性はかなり低くなります。僕は数十年単位で積立投資をするつもりなので、損する可能性ゼロに近いと考えています。

スリルがない

「セゾン・バンガードGBF」はスリルがありません。

長期投資なので値動きが小さいです。機械的に毎月積立ていくので、株のように売買するときのドキドキ感はありません。

投資にスリルを求める人には「セゾン・バンガードGBF」は向きません。

積立て投資は早く始めた方がいい!

急かすつもりはありませんが、積立て投資はできるだけ早く始めた方がいいですよ。

早く始めた方が複利でドンドン増える

積立て投資早く始めるほど、複利によってドンドンお金が増えていきます。

かんたんに説明するために、年間6%の利益がでると仮定します。

10,000円投資したら、1年後には6%の利益が出て10,600円になりますよね。

2年後には10,600円に6%の利益を足して11,236円。

3年後には11910。4年後には12,625円。5年後には13,382円。

投資によって出た利益を次の投資に回すことで、雪だるま式にお金が増えていくんです。

だから、少額からでもいいので積立て投資はできるだけ早く始めた方がお得なんです。

ベストな投資タイミングは「今」しかない

投資を始めるのにベストなタイミングなんて誰にもわからないんです。だから、できるだけ早く積立て投資を始めた方がいいんです。

「投資は安い時に買って、高い時に売るのが基本だ。だから、相場が安くなるまで待ちたい」

ある意味正解ですが、これから相場がどうなるかなんて誰にもわかりません。

ましてや、素人には絶対無理わかりませんよね。

投資を始めるベストなタイミングは「今」なんです。

まとめ

最後にかんたんにまとめます。

- 7年間コツコツ積立投資してたら100万円増えてた

- 「セゾン・バンガード・グローバルバランスファンド」は特別な投資知識は不要で、手間がかからず、リスクが低く、コストが低いので初心者にオススメ

- 毎月積立て長期投資をすることで、損をする可能性はかなり低く抑えられる

- 積立て投資はできるだけ早く始めた方がいい

ここまで読んで興味が出たなら、まずはセゾン投信に資料請求をしてください。資料請求だけならタダだし、5分もあれば終わります。

「ちょっと考えてみよう」なんて後回しにしたら、絶対忘れちゃいますよ。

断言します。今から積立て投資を始めない人は、1年後でも、3年後でも投資を始めません。お金を増やすことはできませんよ〜。

我思う故に我あり

インデックス型の投信信託はとってもリスクが低くて、長期投資に向いてるに、意外とやってる人すくないんですよね。

本当もったいない。

年金には全然期待していないので、しっかりと自分で資産形成していきま〜す。

もし、積立投資にまわすお金がないなら、転職を検討してみるのもオススメです。ビズリーチは報酬の高い転職先が多く紹介されています。意外と自分のキャリアでも良い転職先があるもんですよ。

注)長期運用した場合、元本割れするリスクは少ないと思いますが、投資ですので絶対はありません。最終的な判断は自己責任でお願いします。

広告

SNSでフォローする

プロフィール

最近の投稿

ストウブの特集ページ

LINE@

LINE@始めました。よかったら友達登録お願いします!

QRコードからも登録できますよ。

(スマホでLINEを起動 > その他 > 友だち追加 > QRコード読み取り)

Feedly登録