【確定拠出年金】iDeCo(イデコ)とは!メリットとデメリットを紹介

確定拠出年金制度は2017年からiDeCo(イデコ)と名称を変更し、今まで対象外だった公務員や主婦なども利用できるようになり、実質国民全員が加入できる制度として生まれ変わりました。※1

しかしまだ始まったばかりで認知度が低いため、確定拠出年金制度っていったい何?という人がたくさんいるのではないでしょうか。

実は、確定拠出年金制度をうまく利用すれば、年収500万円の人だと10年間で60万円近く節税することができ、これを定期預金したときの利回りに換算すると20%以上にも上るほど大きなものなんです。(算出方法については後ほど説明します。)

つまり確定拠出年金を利用している人と利用していない人では、10年後は60万円近く資産に差がついてしまうということ。

この記事で確定拠出年金制度のメリットとデメリットをしっかり理解して、老後のための年金を確保し、オトクに節税する方法を考えましょう。

個人型確定拠出年金制度(iDeCo)とは

確定拠出年金制度には2種類あります。企業単位で加入する企業型と、個人で加入する個人型です。

今回iDeCo(イデコ)として新しい制度に生まれ変わり、大きな話題となっているのは、個人型確定拠出年金制度の方です。以前は401KやDCと呼ばれていました。

個人型確定拠出年金(iDeCo)は、企業型確定拠出年金に加入していない会社員、公務員、パート、主婦、自営業など、ほぼ全ての人を対象にしています。

このように制約が外された個人型確定拠出年金制度ですが、そのほかにもいろいろな

ルールがあります。確定拠出年金制度の特徴について説明します。

個人型確定拠出年金の大きな特徴

「年金だけでは老後が不安」これは誰もが感じていることですね。

しかし老後のための資金を貯蓄するだけでは金利がほとんどつかず、効率的とはいえません。そこで注目されているのが個人型確定拠出年金。

節税しながら老後のお金を積み立てる方法なんです。

個人型確定拠出年金の節税効果は絶大で、積立、運用、受取の3段階でそれぞれ節税できる、まさに一石三鳥のメリットがあります。

| 節税メリット | |

|---|---|

| 積立時 | 掛金の分は所得税と住民税から控除される |

| 運用時 | 運用で得た利益は非課税になる |

| 受取時 | 退職所得控除や公的年金等控除の対象となる一定額が非課税になる |

この節税効果について詳しくは、後ほど個人型確定拠出年金のメリットの項目で解説します。

確定拠出年金の加入資格※1

ほぼ全ての人が加入できるとはいえ、確定拠出年金には次のような加入資格があります。

-

<確定拠出年金の加入資格>

- 企業型確定拠出年金に加入していない人

- 日本国内に居住している人

- 20歳~60歳未満の人

- 国民年金を納付している人

確定拠出年金は国民年金に上乗せされる年金制度なので、国民年金を払っていない人は加入できません。

そのため、国民年金の保険料納付を免除(一部免除を含む)されている人も、加入することはできません。

確定拠出年金の掛金の上限金額

確定拠出年金制度は自分で老後の積立をする制度ですが、積立金(掛金)は月額の上限が定められています。

| 加入対象者 | 掛金上限 |

|---|---|

| 第1号被保険者の加入者 | 68,000円 |

| 第2号被保険者の加入者で企業年金等に加入していない人 | 23,000円 |

| 第2号被保険者の加入者で、個人型確定拠出年金に加入が認められている企業型確定拠出年金に加入している人 | 20,000円 |

| 第2号被保険者の加入者で企業年金に加入している人や公務員、私学共済加入者 | 12,000円 |

| 第3号被保険者の加入者 | 23,000円 |

ちなみに第1号~第3号被保険者、というのは国民年金法で定義されている被保険者の種別で、具体的には下のような人が該当します。

| 第1号被保険者 | 自営業、学生、フリーターなど |

|---|---|

| 第2号被保険者 | 民間の会社員や公務員など、厚生年金保険や共済組合に加入している人 |

| 第3号被保険者 | 第2号被保険者に扶養されている20歳~60歳までの配偶者 |

個人型確定拠出年金の運用方法

個人型確定拠出年金の特徴は、掛金を運用できる点にあります。運用方法は2つあります。

-

<個人型確定拠出年金の運用方法>

- 定期預金に預ける

- 投資信託を購入する

一方、投資信託を購入して資産を運用した場合、元本は保証されていませんが、うまくすれば資産を増やすこともできます。

投資信託について詳しい解説は「投資信託とは?初心者が知るべき株との違いとメリット・デメリット」を参考にしてください。

元本保証のない投資信託は運用損が出るリスクもあります。リスクを取りたくない人は堅実に定期預金に預ける方法がおすすめ。

定期預金の金利が微々たるものだったとしても節税による恩恵が大きいので、ただ預金するより確定拠出年金で預金したほうがお得です。

個人型確定拠出年金の手続き

個人型確定拠出年金を始めたい場合は、取り扱いのある金融機関に申し込みをする必要があります。

まずは資料請求をし、比較検討してから申し込みをしましょう。そのとき次のことに注意してください。

-

<金融機関を選ぶときのポイント>

- 運用時の手数料が低コストか?

- 取扱い投資信託の本数がたくさんあるか?

運用時の手数料とは具体的に次のようなものが挙げられます。

-

<個人型確定拠出年金に必要な手数料>

- 加入時手数料

- 口座管理手数料(運営管理手数料)

- 国民年金基金連合会などに支払われる手数料

- 受取時手数料

- 口座移管手数料

- その他信託報酬など

加入時手数料は初回のみ、掛金から引かれる形で徴収されます。金額はほとんどの金融機関で2,777円です。

口座管理料は月額で必要になるコストです。キャンペーン中で無料のところから月額3~400円近くかかるところまで、各金融機関によって大きな差があります。

また国民年金基金連合会や信託銀行に支払われる手数料が、一律で167円(月額)かかります。これは金融機関ごとに違いはありません。

受取時手数料は、60歳以降確定拠出年金を受け取る際、必要になる手数料です。口座移管手数料はほかの金融機関に口座を変えたいとき発生する事務手数料ですが、無料の金融機関から4,320円かかるところまでさまざまです。

たかが手数料とはいえ、老後まで払い続ければ大きな出費になってしまいますので、できるだけ口座管理料の低い金融機関がオススメです。

投資信託で運用する場合は、「目論見書※」で投資信託の中身もよく確認し、信託報酬ができるだけ低いものを選ぶことが大切です。

投資信託(ファンド)の目的や投資先、ファンドの仕組み、リスク、必要な手数料などを記した書類。投資信託を購入する前に確認することができます。

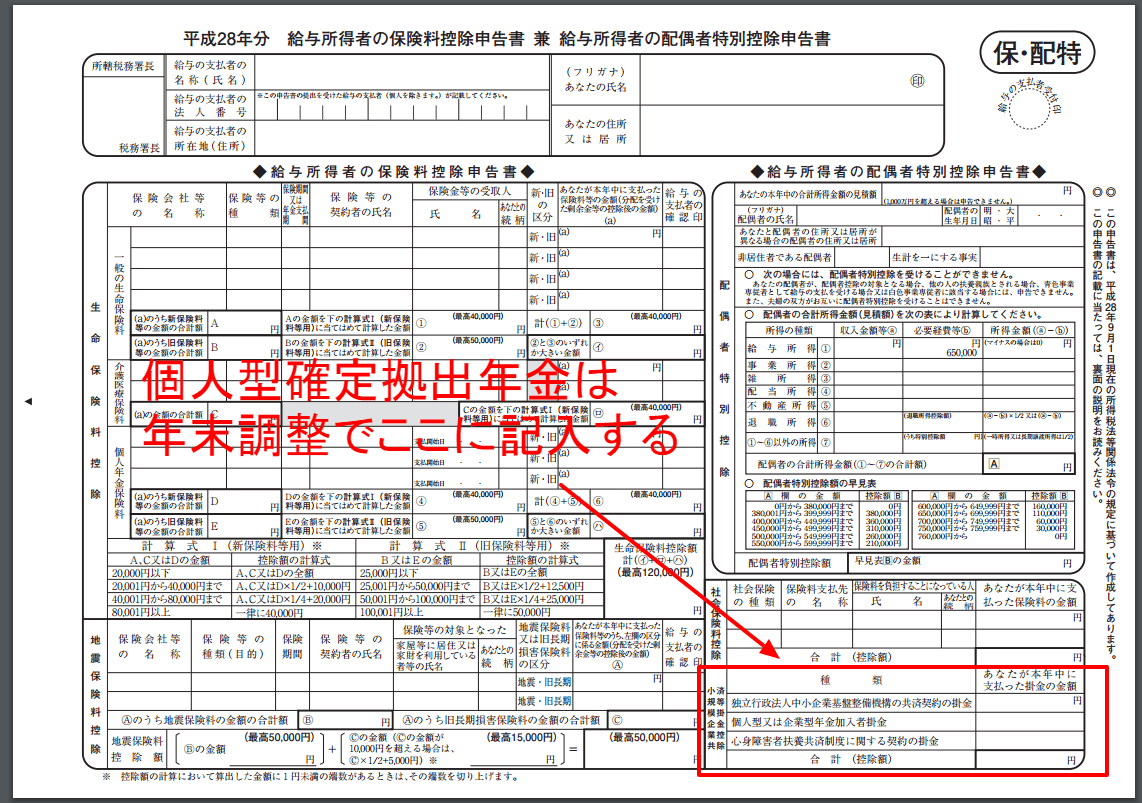

個人型確定拠出年金で節税するには年末調整に記入

個人型確定拠出年金で節税するためには年末調整で掛金を申告し、払いすぎた税金を戻してもらいましょう。

個人型確定拠出年金に加入すると、毎年10月ごろに「小規模企業共済掛金払込証明書」が届きます。これは確定申告や年末調整で所得控除を申請するとき必要な書類です。

ここに書かれている金額が確定拠出年金で支払った掛金の金額です。(※クリックすると拡大します)

年末調整の「給与所得者の保険料控除申告書兼給与所得者特別控除申告書」の「小規模企業共済等掛金控除」の欄(赤枠)の真ん中の箇所「個人型又は企業型年金加入者掛金」のところに金額を書き込めばOKです。

個人型確定拠出年金制度(iDeCo)のメリット

個人型確定拠出年金のメリットは、以下のようなことが挙げられます。

-

<個人型確定拠出年金のメリット>

- 所得税と住民税の控除が受けられる

- 運用で得た利益は非課税になる

- 受取るときも非課税か控除を受けられる

- 運用する金融商品を何度でも変更可能

- 本人が死んでも遺族が受け取れる

- 自己破産しても受給資格は残る

- 積立すれば無駄遣いが減る

各項目について詳しく解説していきます。

所得税と住民税の控除が受けられる

この記事の冒頭部でも紹介しましたが、個人型確定拠出年金の最も大きなメリットが掛金の所得税と住民税の控除が受けられることにあります。

しかしいったいどれくらいの節税効果があるのか、年収500万円の人を例にとって試算してみました。※配偶者や扶養家族がいない状態で、基礎控除のみ差し引いて計算しています。

【所得控除】(500万円×20%)+54万円=154万円

【所得税】500万円-154万円-38万円(基礎控除)=308万円

308万円×10%-97,500円(控除)=21万500円

【住民税】500万円-154万円-33万円(基礎控除)=313万円

313万円×10%+5000円(均等割)-2,500円(調整控除)=31万5千500円

所得税+住民税=53万500円

同じ人が、個人型確定拠出年金に加入し、毎月23,000円ずつ積み立てたらどうなるでしょうか。

【所得控除】(500万円×20%)+54万円=154万円

【所得税】500万円-154万円-38万円-27万6千円=280万4千円

280万4千円×10%-97,500円=18万2,900円

【住民税】500万円-154万円-33万円-27万6千円=285万4千円

住民税285万4千円×10%+5,000円-2,500円=28万7,900円

所得税+住民税=47万800円

個人型確定拠出年金に加入した場合と加入しない場合では、年間53万500円-47万800円=59,700円もの違いがあります。

これは「ただ個人型確定拠出年金に加入し、積み立てただけで増えたお金」だと考えることができます。何もしなくても、276,000円が一年で335,700円に増えたという計算になります。

節税額を利回り換算すると、なんと21.6%!

銀行預金に預けても0.01%という超低金利時代にもかかわらず、ただ個人型確定拠出年金に加入するだけで年間21.6%の金利を得ることができるのです。

これは元本保証のある定期預金に預けた場合の節税効果だけで計算しているので、積極的に投資信託で資産を運用すれば、もっと優秀な利回りを叩きだせる可能性があります。

運用で得た利益は非課税になる

個人型確定拠出年金は元本保証のある定期預金と、元本保証はないが比較的安定性のある資産運用方法「投資信託」を選ぶことができます。

通常、投資信託で得た利益に対して約20%の税金がかかりますが、確定拠出年金で運用した投資信託に関しては税金がかかりません。

普通に投資信託を購入するよりもかなりオトクなんです。

受取るときも非課税か控除を受けられる

個人型確定拠出年金を60歳以上で受け取る場合、一時金として一括で、年金として、一時金と年金の併用が選べます。

一括で受け取る場合「一時金受取」といい、「退職所得控除」が適用されます。

受け取る金額と退職金を合わせた金額が退職所得控除より多くなってしまう場合、その分税金がかかってしまいます。

退職所得控除の求め方は以下の通りです。

| 掛金の年数 | 控除額の計算方法 |

|---|---|

| 20年以下 | 40万円×拠出年数 |

| 20年以上 | 800万円+70万円×(拠出年数-20) |

一時金受取課税額の求め方は以下の通りです。

退職金が多い人は、課税されてしまう可能性があるため、確定拠出年金の受け取りを退職金とずらすことで非課税にすることができます。

一方「年金として受け取る」こともできます。この場合「公的年金等控除」の対象となり、64歳まで年70万円、65歳以降は年120万円まで非課税で受け取ることができます。

運用する金融商品を何度でも変更可能

先ほども少し触れましたが、個人型確定拠出年金で運用する投資信託は何度も売買が可能です(スイッチングといいます)。

例えば、運用している投資信託が右肩下がりで運用成績があまりよくない場合、売却して運用成績のよい投資信託を買い直すこともできます。

スイッチングは何度でも可能、また世界の経済状態が不安定なので投資信託を売却して、いったん定期預金に預け替えることも可能です。利益が同じように非課税でもNISAよりも優れている点がここにあります。

ただ投資信託は長期的な運用で利益を取っていくことが目的の金融商品なので、数日や数か月で「儲からない!」と匙を投げ、次から次に投資信託を変えるのは良くない投資方法です。

スイッチングをあまり頻繁に行うことはおすすめの運用法とはいえません。

本人が死んでも遺族が受け取れる

「そんな長いこと生きるとは限らないし、積み立ての途中で自分が死んだ場合お金はどうなっちゃうの?」と考える人は多いのではないでしょうか。

個人型確定拠出年金は自分の老後のためのお金ですが、積み立てたお金は「ゼロ」にはなりません。

加入者が死亡した場合は、死亡一時金として資産残高を遺族が受け取ることができます。

もしものとき、大切な家族が路頭に迷わないように備えることもできるんですね。

自己破産しても受給資格は残る

自己破産すると預貯金や不動産などあらゆる財産を差し押さえられてしまいますが、個人型確定拠出年金は財産とはみなされず、自己破産しても差し押さえできないという規定があります。(確定拠出年金法第32条)

人生、この先何があるかわかりません。いま事業がうまくいっていても、何かのきっかけで経営難に陥る可能性もあることは、実際に会社を経営している人ならだれもが知っていることですね。

自己破産しても人は生きていかなければなりません。不確かな未来だからこそ、老後のためのお金を確保することはとても大切な防御策です。

積立すれば無駄遣いが減る

「何に使ったかわからないけどお金が残らない」という人は、確定拠出年金で半強制的に積立をすることは、効果的な貯金の方法です。

しかも通常の預貯金と違うところは、確定拠出年金は60歳まで引き出すことができないので、途中で自分に甘くなって貯金を減らしてしまうことがありません。

個人型確定拠出年金制度(iDeCo)のデメリット

さて個人型確定拠出年金のメリットをお話してきましたが、当然メリットがあればデメリットもあります。

個人型確定拠出年金のデメリットもしっかり納得したうえで加入しましょう。

-

<個人型確定拠出年金のデメリット>

- お金は60歳まで引き出しできない

- 手数料がかかる

- 運用できる投資信託の本数が少ない

- 途中解約できない

- 投資信託で運用した場合、運用損が出ることもある

デメリットについて詳しく解説していきます。

お金は60歳まで引き出しできない

個人型確定拠出年金は、老後の資金をためるのが目的です。そのため当然60歳になるまで引き出すことができません。

通常の預金と違い、「ちょっと途中でお金が必要になったから」といっても途中解約やお金の引き出しは認められません。

ただ次の要件にすべて該当した場合は、脱退一時金を受け取ることができます。

-

<脱退一時金を受給できる要件>

- 国民年金保険料の納付を免除されていること

- 確定拠出年金の障害給付金の受給権者ではないこと

- 通算拠出期間3年以下、又は個人別管理資産が25万円以下であること

- 企業型または個人型確定拠出年金の資格を最後に喪失した日から2年以内であること

- 企業型確定拠出年金の加入者資格喪失時に脱退一時金を受給していないこと

この項目すべてに該当することで、中途解約して払い戻しを受ける事が可能です。

しかし解約しなくても掛金の額を減らしたり、積立を一時中断することはできます。収入が減ってしまい掛金を払い続けるのが苦しいというときも柔軟に対処できる制度です。

手数料がかかる

個人型確定拠出年金には月額で手数料がかかることがデメリットです。

手数料は運用する金融機関ごとに大きく違いがありますので、手数料ができるだけ低い金融機関を選ぶことが最良の対策です。

運用できる投資信託の本数が少ない

個人型確定拠出年金で運用できる投資信託の本数が少なく、いくつもの投資信託に分散投資することが難しくなることがデメリットです。

選択肢が狭められると、いくつもの投資信託に分散投資することが難しくなります。

投資信託で運用した場合、運用損が出ることもある

確定拠出年金の掛金を定期預金に預けた場合は元本が保証されますが、投資信託で運用した場合は元本保証がありません。

投資信託のメリットとリスクを理解した上で、投資を決める必要があります。

-

<投資信託のメリット>

- 定期預金より高い利回りが期待できる

- ドルコスト平均法※で購入価格を平均化することができる

投資信託は常に基準価格が変動します。毎月一定額を購入し続けることによって、価格が高いときには少ない株数を、価格が安いときには多くの株数を買い集めることができます。

購入価格を平均化することで価格変動のリスクを取らずに、安定した利益を維持することができます。

投資信託で掛金を運用した場合、うまくすればさらに資産を増やすことができるんです。

しかし世界経済全体が悪化し、基準価格が数か月から数年にわたり右肩下がりに下がっている状態では、投資信託を毎月購入し続けるこの運用法はかえって損になってしまいます。

-

<投資信託のデメリット>

- 運用損が出るリスクがある

- 投資信託を運用するにも手数料がかかる

状況をよく見極めたうえでいったん資産を定期預金に預け替えることも検討しましょう。

投資信託にかかる手数料の値段もそれぞれ違います。手数料が高いからといって必ず儲かるわけではありません。投資信託は過去の運用実績が良好で、手数料が高くないものを選ぶ必要があります。

絶対お得!個人型確定拠出年金(iDeCo)の節税効果

ある程度の所得のある人なら、節税もできて年金の積み立てもできる個人型確定拠出年金は絶対おすすめですし、年収500万円以上所得のある人なら加入しなければ損です。

「老後より今が大事でしょ」なんて考えていると、将来後悔する日がくるかもしれませんよ。