黒田総裁のほほ笑みが消えるとき-日銀の国債保有が残高の4割突破

- 長期金利上昇に国債購入で対抗-金融調節の新枠組み

- いずれ市場の国債枯渇の見方、政策の継続性に疑問符消えず

日本銀行の黒田東彦総裁はかつて、日銀が購入している国債の割合はイングランド銀行(英中央銀行)の買い入れの半分だと笑ってみせたことがある。しかし、このままだと笑いごとでは済まなくなる日も遠くない。

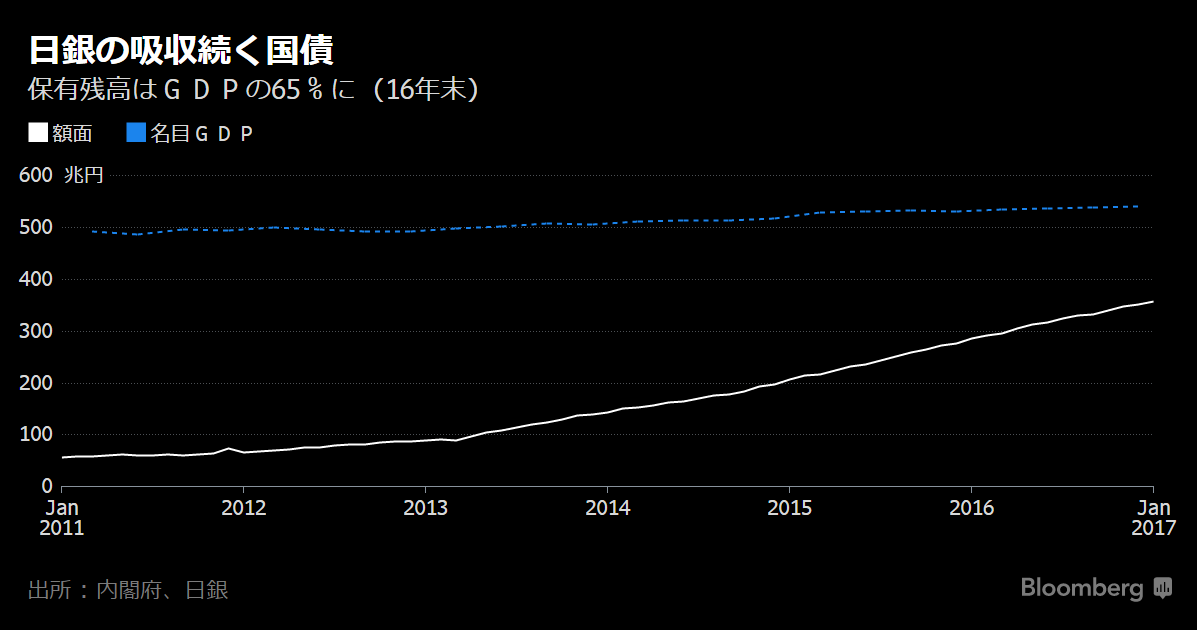

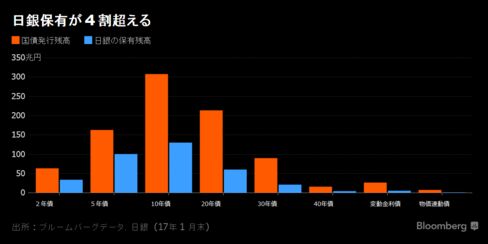

ブルームバーグが集計したデータによると、国債発行残高のうち日銀が保有する割合が40%を突破した。黒田総裁は2014年10月にニューヨークで講演した際の質疑応答で、発行済みの国債のうち日銀保有は20%で、イングランド銀行は英国債を約40%保有していると指摘、追加緩和のオプションは多いと説明した。その後、日銀の国債保有残高は膨張の一途をたどることになる。

日銀が国債買い入れ拡大を停止したり減速したりする兆候は今のところみられない。金融調節の目標を長短金利操作(イールドカーブコントロール)に切り替えたため、長期金利を0%程度に維持するため10年物国債の買い入れ継続を余儀なくされている。いずれ日銀への国債の売り手がいなくなってしまうのではないかという懸念も広がる。

UBS証券の青木大樹・日本地域最高投資責任者(CIO)は、日銀は昨年末にかけて買い入れペースを減らしていたものの、マーケットが日銀によるテーパリングのリスクを織り込み始めると利回りが0.15%まで上昇、日銀は買い入れを加速せざる得なくなったと指摘する。

日銀は3日、指定した利回りで無制限に買い入れる「指し値オペ」を長期債を対象に初めて実施した。オペ通知前の10年物国債の利回りは0.15%。日銀の指し値は0.110%で、落札額は7239億円に上った。このオペを含め日銀は3日から8日までの4営業日のうち3日で買いオペを行い、5-10年債を2.1兆円買い入れた。この年限の買い入れとしては黒田総裁が13年4月に異次元緩和を導入してから最大規模となった。

一連のオペで為替相場は円高に振れた。黒田総裁ら日銀幹部は金融調節の枠組みを長短金利操作に切り替えた際に、金融緩和政策の持続性が高まったと説明していたが、国債買いオペの拡大は、操作目標を量から金利に切り替えた後も量的緩和の持続性に対する懸念が払しょくされないことを示す格好となった。

金融調節の新たな枠組み導入は、利回り曲線(イールドカーブ)をスティープ化する狙いもあった。これは実際に効果を発揮した。昨年11月以降の30年債と10年債の利回りの差はここ6年以上で最速のペースで拡大し、一時82ベーシスポイント(bp、1bpは0.01)に広がった。イールドカーブコントロール導入前は50bpだった。

銀行が売却に回せる国債の量はそろそろ限界に近づいているとの見方がある中で、イールドカーブのスティープ化によって、長期負債と見合う投資資産を必要とする年金や保険などの資金が超長期債に戻ってくるとの見方もある。そうなれば日銀の買える国債の量に影響を与える可能性がある。

黒田総裁が導入した異次元緩和の最初3年半の間に、銀行が売却した国債の累計は141兆円に上り、この間に日銀が買い入れた国債298兆円の半分近くを供給したことになる。残された銀行保有の国債は219兆円。そのうち一定部分は自己資本比率規制を満たすため保有を続ける必要がある。こうしたことから、日銀が買える国債の量の制約に直面する可能性が現実のものになってくる。

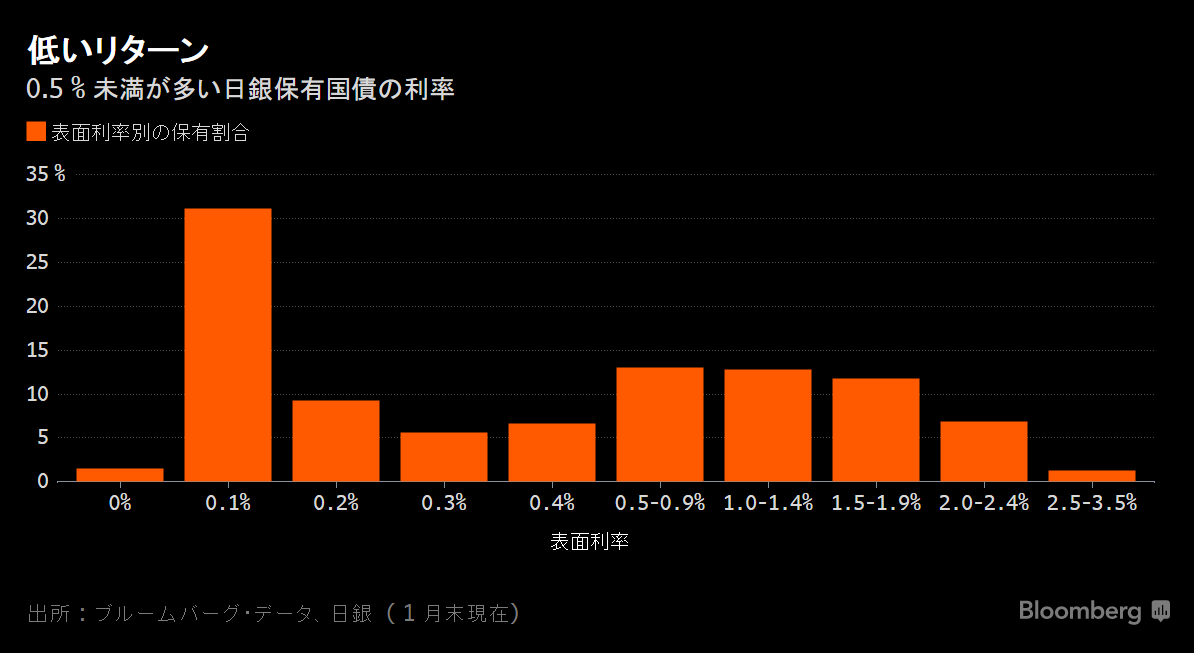

日銀は自らの政策によって、国債の利回り減少で日銀のバランスシートがむしばまれる懸念も生んだ。日銀の保有する国債のほぼ3分の1は年間利回りが0%か0.1%となっている。

過去4年間の国債価格の上昇は日銀に損失ももたらしている。実際に買い入れた価格はほとんどが額面を上回っているからだ。簿価と額面の差額が拡大していることになり、国債の大規模買い入れ政策の持続性をめぐるもう一つの懸念を生んでいる。

UBS証券の青木氏は、来年のいずれかの時期に日銀は買い入れる国債が底をつく見通しに直面すると指摘。ただ、日銀は保有が発行残高の4割を超えても気にしているようには見えず、当面は買い入れペースを維持するだろうと予想、現在の政策からの出口までは非常に長い道のりだと強調した。

当面は日銀は国債の購入をやめることはできないようにみえる。さもなければ、イールドカーブコントロールができなくなるからだ。一方で、永遠に国債を買い続けることもできない。売り手がいなくなってしまうからだ。 黒田総裁の任期は18年4月まで。後悔しようとしたときにはもう任期が切れているかもしれない。

英文記事はこちら