実際にIR作家雇って給与を数十万払ったとしても時価総額数億増えるなら費用対効果抜群ね pic.twitter.com/sFOeCiXSwu

— ふく たろう (@fuku__taro) 2017年1月24日

IR 作家に近い業態、実際にあるんだけど、作家が創作する物語だけではなかなか出来高膨らまない。優待やら浮動株作りやらの流動性増やす施策、ならびにPR エージェンシーと連動した本業のニュース化、あと個別投資家対応と包括的にやらないと効果は出にくいので、全部やろうとしたらCFOですわな。

— ボヘ&ハラカラ (@BOHE_BABE) 2017年1月24日

どこってわけじゃないけど買収を繰り返して成長()していく会社が歪なキメラにしか見えない…

— すべussi (@tauren_jp) 2017年1月26日

メタップスの流れ

— じろ(26) (@26ooo) 2017年1月26日

・社長が他社の買収や時価をマメにsnsで発信

・本業利益出てないのに買収

・連続で赤字

・美人広報

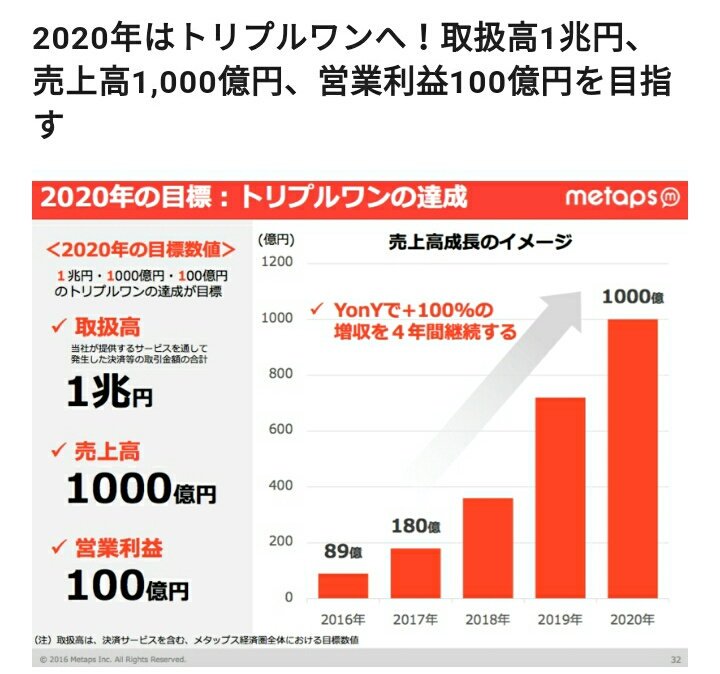

・中計4年後売上1000億円、営利100億

・中計やIFRSマジックなど株価高い水準でMSワラント

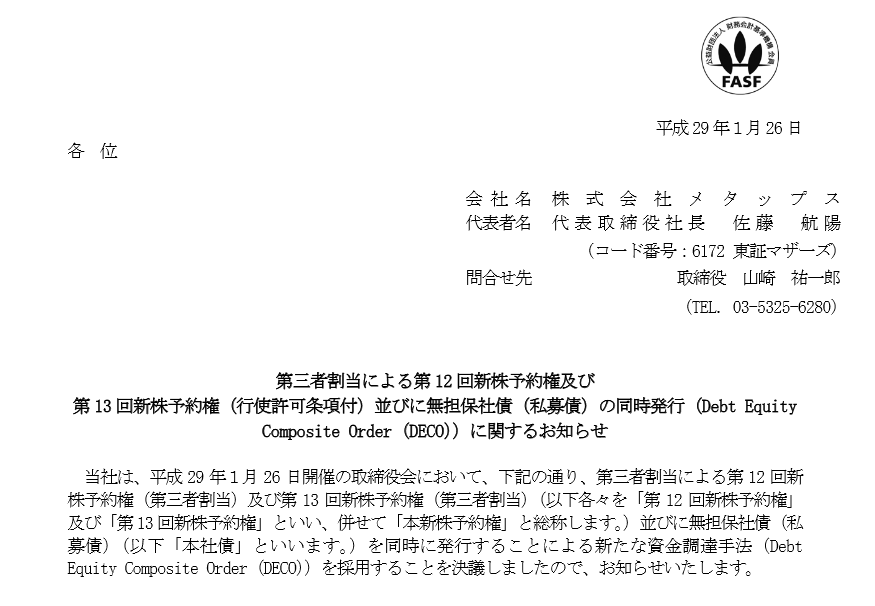

2017/01/26 16:00 メタップス

第三者割当による第12回新株予約権及び第13回新株予約権(行使許可条項付)並びに無担保社債(私募債)の同時発行に関するお知らせ

http://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1432803

メタップス[6172] 行使価額修正条項付新株予約権

— 矢澤にこ (@nicoDisclosure) 2017年1月26日

希薄化…10.17%

割当先…クレディスイス

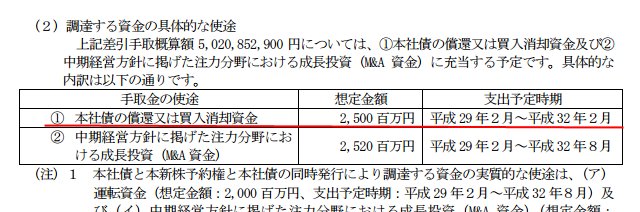

調達資金使途(約50.2億円)

・社債償還、買入消却資金

・M&A資金

滅茶ップス/(^o^)\

— こりす (@childsquirrel) 2017年1月26日

いい増資きたあああああw

— ヒャア (@10987hyaa0) 2017年1月26日

50億の資金調達の用途の半分が、社債の返還ってのを見て「あれ?資金繰りやばいのかな?」って思ってBS見たけど、目に見えてやばそうな感じはなかったんだけど、何かこれ引っかかるね pic.twitter.com/cg7zqlOgdS

— 損斬丸@news830 (@news830com) 2017年1月26日

※はまなかさんの簡単な解説

「MSワラントと私募債の同時発行ですね。MSワラントのデメリットは行使されるまでまとまった資金が会社側に払い込まれないこと。なので私募債を払い込ませます。新株予約権行使された分の半分を私募債の償却資金に充てれば、引受け手もリスク軽減できます」

6172 メタップス

— |■■) (@pant_moon) 2017年1月26日

新たな資金調達手法 Debt Equity Composite Order(DECO)とは?

◎新株予約権と社債を別々に発行

◎MSCBだと転換価額修正で潜在株式数が変動する問題を解消

◎(もちろん予約権の行使価額修正により調達資金は変動する)

MSワラント系は、こう言う事が出来るからね

— 損斬丸@news830 (@news830com) 2017年1月17日

昔はMSCBで、今はライツ・オファリング。そして食い物にされ続ける個人投資家 https://t.co/WtQKMnYQhu pic.twitter.com/e6JbPepyo7

メタップス最近売り板が蓋してて怪しい(機関が売り崩す時によく使う手法)と思ってたらこれか。やはりこの業界、情報はだだ漏れなのだろうか

— 読書くん (@dokushokun) 2017年1月26日

※1月26日の前場に出現した怪しい売り板

メタップス。赤字上場からMAしまくりの会社にこんな時価総額与えたら利用されるに決まってますよね。一時は株価低迷していたのに、そこから相場が作られたのはなぜでしょうね?w 個人投資家は何度カモられても学習しない。

— 妄想スペキュレーション (@delusion4753) 2017年1月26日

下限行使1788円

— バイオマン (@kabuman1000) 2017年1月26日

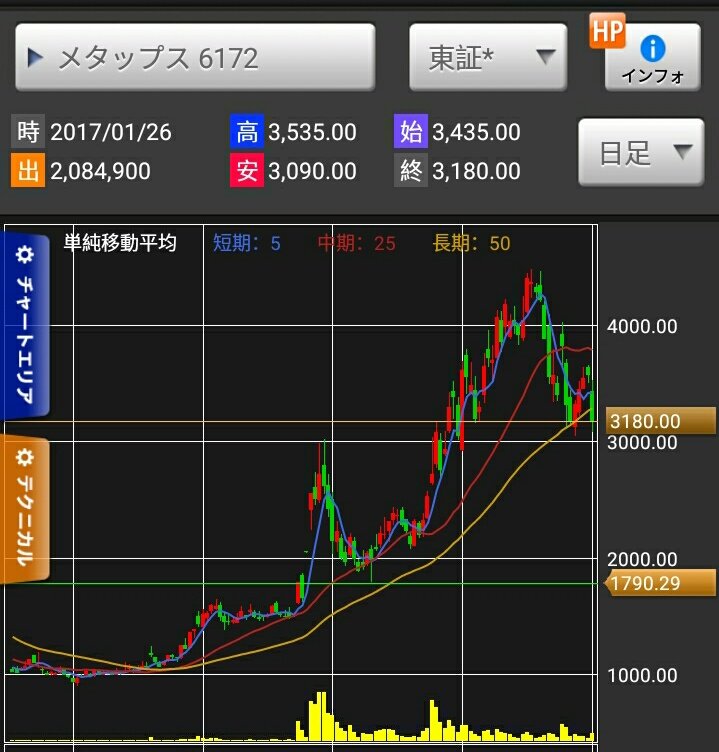

ちょうど1000億宣言する前ぐらいか pic.twitter.com/9Tqm7UoKI0

行使価格修正は初回を除き6ヶ月以上経過て今全部行使したら半年後1000円になってるかもしんないのにね。よっぽど中期計画に自信あんだね。 pic.twitter.com/UW6vahA6Yy

— バイオマン (@kabuman1000) 2017年1月26日

ライブドアもよくわからないけどいろいろ買収して、本業がイマイチなのに売上と利益が毎年倍々ゲームで、知識のある投資家は投資対象とは見なさず避けていたけど、ビッグウェーブになって株価も数十倍になった。

— GCN (@virtualgcn) 2017年1月26日

株価を吊り上げて増資されると、その増資分は企業価値が上がるから、その調達資金がうまく使えれば無から有に化けるんだね。時価総額をテコに会社を大きくソフトバンクも、ある意味で似たような事例の成功例かと。実際ITバブル前のソフトバンクはテレビ朝日の買収失敗したり怪しい会社だった印象

— GCN (@virtualgcn) 2017年1月26日

メタップスの中期計画をそんなまやかしって思うかもしれないけど、あんな感じでライブドアの決算の数字は作られて急成長していたんだね、利益のほとんどは粉飾だったけど、しかもそれを多くの人が指摘していたのに株価は崩壊するまで能天気に上げ続けた。

— GCN (@virtualgcn) 2017年1月26日

社長が頭良くて、一見すると言っていることが理にかなっていて正しく聞こえるのも、ライブドアとメタップスの共通点に見える。

— GCN (@virtualgcn) 2017年1月26日

今 も強く印象に残っているのは、新興、IPO市場がライブドアショック以後にとても長い低迷を続けたのはライブドアの件自体が理由じゃなくて、インチキなス キームやら粉飾でやりたい放題だった企業が片っ端から潰されたからなんだよな。そういう意味では次のショックの準備が着々と整ってきたかな・・

— ほいみん (@takechan0720) 2017年1月17日

とはいえ、ここは間違いなく「やってる」から潰れる、みたいな所は意味不明のインチキ材料を定期的に出して株価が爆発するから、売りっぱにしてると踏みあげられて売ってる方が死ぬんだよねw 結論としては黙って消えるのを見ているしかない・・・

— ほいみん (@takechan0720) 2017年1月17日

コメント