- eワラント証券在籍のマーケット関係者がお届けする、旬な投資情報!マーケットと常に向き合っているプロならではの記事満載。

- eワラントの仕組みや商品紹介のみならず、一歩踏み込んだ実践できるeワラント投資法をご紹介します。eワラント、ニアピン、トラッカーを通じて利益を上げるための、投資知識やコツを連載中。

- 短編コラム。投資からちょっと離れた日常に投資のコツがあるかも?

- 株式、為替、コモディティ相場のトレンドや、今後想定されるシナリオと投資戦略。eワラントはもちろん、他の金融商品を使った投資戦術など。

- 何時でもどこでも、好きなときに視聴できる便利なウェブセミナー。各セミナー10分程度でお気軽にeワラントを学ぶことができます。

- eワラントデイリーウォッチでは、前営業日のeワラント、ニアピン、トラッカーの取引金額TOP10や、時間帯別の取引動向を公開しております。 また、原資産概況では国内株式市場、コモディティ相場、為替相場、米国株式市場等について簡潔にまとめられています。 他のeワラント投資家に人気のあった銘柄や、どの銘柄がどのタイミングで取引されていたのかがおおまかに把握できますので、eワラント取引の参考になるでしょう。

- eワラント初心者もフリークも必読。新商品や新サービスの情報、各種ランキング、さらには注目の銘柄まで、eワラント投資に役立つ情報が満載。週刊eワラントメールマガジン(購読無料)はこちらから登録できます。

青木率で参議院選挙の結果を予想する 2016/05/16

青木率とは、内閣官房長官、自由民主党参議院会長などを歴任し、「参議院のドン」と呼ばれていた青木幹雄元参院議員が経験則から算出した数字で、内閣支持率と与党支持率の合計値のことです。この青木率に国政選挙の与党が保有している議席数を乗じた数値が、その選挙で与党が獲得する議席数の目安になるとか。

そこで、2000年以降の参議院選挙、衆議院選挙の結果に当てはめてみたところ、大まかな方向性を見て投資ポジションを採る際の参考になるツールと言えそうです。また、衆議院選挙に関しては青木率に加えて、政権交代の可能性と選挙テーマの有無なども勘案する必要があるようです。

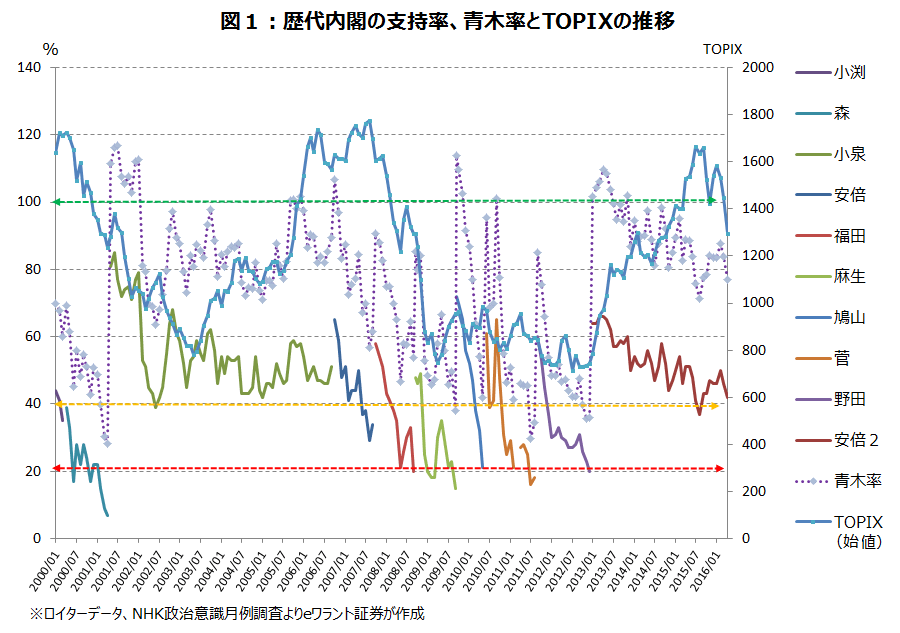

■安倍政権の青木率は漸減傾向

図1は2000年以降の歴代内閣の内閣支持率、青木率(与党支持率+内閣支持率)とTOPIXの推移を見たものです。内閣支持率に関しては、一般に40%を下回ると政権運営が難しくなり(図中黄点線)、20%(図中赤点線)を下回ると政権が継続できずに内閣総辞職や衆議院の解散総選挙となると考えられていて、これは図の歴代内閣支持率からも見てとれます。また、以前の本コラム(2015/8/3)で分析した結果によれば、内閣支持率が高いと海外投資家の日本株投資が増え、下落すると減るという関係があるようです。

一方、与党の改選議席数×青木率=当該国政選挙での与党の獲得議席数となるのであれば、青木率が100%(図中緑点線)以上であれば、与党が選挙前の議席数を維持することができることになります。

ちなみに、安倍内閣の支持率は2013年1月の発足直後には64%もあったものの、その後はゆるやかに下落しています。昨年夏の安保法制整備の際には一時政権運営が難しくなるとされる40%を下回りましたが、その後やや持ち直しています。青木率に関しても同様ですが、現時点では80%超に過ぎず、99.5%の青木率であった2013年参議院選挙ほど国政選挙に勝ちやすい環境ではなさそうです。

■2016年7月参議院選挙の行方を青木率で予想してみたら

図表2は2000年以降の参議院選挙の結果にどれだけ青木率予想が当てはまっていたのか調べてみたものです。例えば、2001年7月の第19回参議院選挙前の与党自民党の改選議席数は59でした。これに青木率を乗ずると68.9議席となります。実際の選挙結果は64議席だったので、「当たらずといえども遠からず」でした。

しかし、この予測値は2013年の際には青木率予想33.8議席に対して実際は65議席も獲得し、大きな乖離を生む結果となりました。これは改選対象の2007年選挙で自民党が大敗していたことに加えて、その後の6年間に民主党政権による国政の混乱、大災害、中・韓による日本たたきなど大きな政治環境の変化があったことによるものです。

そこで、参議院選挙は3年ごとに半数ずつ改選されることから、3年前の選挙結果である非改選議席を用いた予想が「非改選数による青木率予想」(表中青字)です。2004年以降に関しては、この非改選議席数を用いた予想の方がより実際の結果に近いものとなっていました。

なお、2016年7月の第24回参議院選挙に関しては、自民党の現有51議席に対して改選数を用いた場合は39議席と自民党大敗、より実現可能性が高そうな非改選数を用いた場合は51議席の現状維持という予想となりました。

図表2:青木率予想と参議院選挙結果

| 参議院選挙 | 日時 | 与党 | 与党改選議席数 | 与党獲得議席数 | 青木率 | 青木率予想 | 青木率予想との差 | 非改選議席数 | 非改選数による青木率予想 | 非改選議席数による青木率予想との差 |

|---|---|---|---|---|---|---|---|---|---|---|

| 第19回 | 2001/07/29 | 自民党 | 59 | 64 | 116.80% | 69 | -5 | 47 | 55 | 9 |

| 第20回 | 2004/07/11 | 自民党 | 50 | 49 | 77.30% | 39 | 10 | 66 | 51 | -2 |

| 第21回 | 2007/07/29 | 自民党 | 64 | 37 | 69.80% | 45 | -8 | 46 | 32 | 5 |

| 第22回 | 2010/07/11 | 民主党 | 54 | 44 | 68.80% | 37 | 7 | 62 | 43 | 1 |

| 第23回 | 2013/07/21 | 自民党 | 34 | 65 | 99.50% | 34 | 31 | 50 | 50 | 15 |

| 第24回 | 2016/07/10 | 自民党 | 51 | - | 76.90% | 39 | - | 66 | 51 | - |

■テーマに欠ける衆議院の解散総選挙では与党が敗北?

図表3は同様に青木率予想を衆議院選挙の結果に当てはめたものです。ここでは青木率予想は獲得議席の増減は当てているものの、数値がかなり大きく乖離しています。例えば、2000年6月の自民党森内閣の「神の国解散」の青木率予想は271議席から122議席に惨敗すると出ていましたが、結果は大敗ではあったものの233議席で止まりました。

また、2005年9月の「郵政解散」では、青木率予想では250議席だったにもかかわらず、自民党小泉内閣は296議席の大勝となりました。逆に2009年8月の自民党麻生内閣と2012年12月の民主党野田内閣は、青木率で予想された結果を大きく下回る惨敗となりました。ところが2014年12月の消費税増税先送り決定後の自民党安倍政権下の総選挙では、青木率予想は大敗でしたが、実際は微減に止まる結果でした。

このように衆議院選挙ではあまりアテにならない可能性があるものの、2016年4月時点の青木率を用いて次回の衆議院総選挙の与党予想獲議席数を計算してみたところ、現有292議席に対して225議席という単独過半数(238議席)を割り込むという大敗予想でした。

一方、青木率と実際の衆議院選挙の関係には、以下の3つの特徴があるように思われました。

- 政権交代の受け皿が無い場合、青木率予想よりも与党が踏ん張る(2000年、2014年)

- 青木率が低いときに政権交代の可能性があると与党は大敗(2009年、2012年)

- 有権者ウケするテーマがあれば議席上乗せ(2005年郵政解散、2014年アベノミクス解散)

そこで、青木率、政権交代の有無、選挙テーマの有無を用いて(やや無理筋な感はあるものの)回帰分析を行ったところ、与党獲得議席数=204+青木率×46.4-135.85×受け皿政党の有無+46.8×選挙テーマの有無 という結果が得られました。仮に現時点で衆議院の解散総選挙が行われるとするなら、政権交代の可能性と選挙テーマ(今回はともに無しと想定)を加味した回帰式予想による次回衆議院選挙の与党獲得議席数は240議席となりました。

図表3:青木率予想では衆議院解散総選挙は与党敗北?

| 衆議院選挙 | 日時 | 与党 | 与党改選議席数 | 与党獲得議席数 | 青木率 | 青木率予想 | 青木率予想との差 | 備考 | 回帰式予想 |

|---|---|---|---|---|---|---|---|---|---|

| 第42回 | 2000/06/25 | 自民党 | 271 | 233 | 45.10% | 122 | 111 | 神の国解散 | 255 |

| 第43回 | 2003/11/09 | 自民党 | 247 | 237 | 88.60% | 219 | 18 | 245 | |

| 第44回 | 2005/09/11 | 自民党 | 249 | 296 | 100.40% | 250 | 46 | 郵政解散 | 297 |

| 第45回 | 2009/08/30 | 自民党 | 303 | 119 | 49.60% | 150 | -31 | 民主党308議席 | 91 |

| 第46回 | 2012/12/16 | 民主党 | 230 | 57 | 36.10% | 83 | -26 | 近いうち解散、自民党294議席 | 85 |

| 第47回 | 2014/12/14 | 自民党 | 295 | 291 | 83.50% | 246 | 45 | アベノミクス解散 | 290 |

| 第48回 | ? | 自民党 | 292 | - | 76.90% | 225 | - | 240 |

■投資に活かすなら

仮に現政権が青木率による獲得議席予想を用いているなら、内閣支持率と政党支持率の合計がせめて90%超ないと絶対安定多数(定数475の場合266議席で、現有292議席の91%)を維持できないため解散総選挙に臨みにくいと考えられます。また、私が用いたような政権交代の可能性の有無と選挙テーマも重要と考えているなら、「野党連合に消費税増税先送りに反対させた上で、国民に消費税増税延期の信を問う」とか、「15兆円から20兆円規模の緊急国土強靭化政策を打ち出す」、あるいは「近隣諸国が軍事的な緊張を高めてくるまで待って解散する」といった政治的な演出で“勝てる選挙テーマ”を作って総選挙に臨まなければ、再び300議席近い大勝を狙うことは難しいことになります。

投資に関しては、与党が青木率や上記のような回帰式予想で惨敗必至のまま解散総選挙になだれ込んだ場合、選挙後の政権運営が不安定になることで海外投資家の日本への投資が激減することを考えておく必要があります。このシナリオでは、選挙前に日本株のポジションを減らしたり、日経平均プットや日経平均マイナス3倍トラッカーを購入したり、日経平均株価指数先物をショートすることが有効と思われます。

一方、与党が「高齢者が働いても年金を一切減額しない」とか「配偶者控除の適用上限を引き上げる」といった“損して得取る”ようなプラス思考の所得拡大策を打ち出してしっかり青木率を上げたり、時期を見計らって国民ウケするテーマを選んだ劇場型選挙とできたりするなら、メディア予想が悲観的でも与党が大勝する可能性が高くなります。このシナリオなら、日経平均プラス5倍トラッカーや日経平均コールの買い、日経平均先物ロングといった強気のポジションを採ることも一案となるでしょう。

(念のため付言しますと、上記は筆者の個人的な見解であり、eワラント証券の見解ではありません。)

eワラント証券 チーフ・オペレーティング・オフィサー 土居雅紹(どい まさつぐ)