2016年と違って、2017年は幸先のいいスタートとなりましたね。

東証株式市場は、大発会は日経平均が500円近く上昇するなど、大賑わいです。もちろん、これがこのまま続くとは思いませんが、何かと力強く伸びていきそうな予感のする年ですね。

今年は、「申酉騒ぐ」の「酉年」です。

なんと酉年は4勝1敗!!

もっか4連勝中!!

となっていますので、期待が持てますね(それだけで判断できませんよ、もちろん)w

【酉年の相場】

1957年 ▲13.6%

1969年 37.6%の上昇

1981年 7.9%の上昇

1993年 2.9%の上昇

2005年 40.2%の上昇

期待が持てる酉年。

今年は、フランス大統領選があったり、なによりトランプ相場がホンモノか分からないし、先行きは不安です。ま、毎年先行きは不安なんですよ。

景気循環サイクルからすると、今年あたりがドーンと下げそうな感じもしますが。

景気判断をするのは、とっても難しいので、自分たちの投資方針を淡々と貫くのが一番だと思います。ということで、簡単に投資方針をまとめておきます。

2017年投資方針だー!

昨年は、積立投資や含み損益を除いて、確定利益で約40万円弱でした。一時は、100万円を大きく超える含み益だっただけに、完全に売り時を逃してしまいました。

今年は、年初の目標にも立てたように、でっかく

60万円の利益を上げる!

ことを目標にしています。

ただ、数字ありきで行動するのは良くないと思っています。

それでも、目標利益は明確にしておくほうがいいですね。

利益の使途は、再投資資金です(多分、一部は持って行かれます。誰とは言いませんがw)

積立投資は継続

まず、現在実施している積立投信(ひふみ投信、セゾン投信)は継続。ほったらかしていきます。

勝手に積み立てられているだけなので、損益ほぼ気にしていません。というか見ていません。

見るのはまだまだ先。年末に資産把握するために、見てみるとまずまず順調に増えている。

ドルコスト平均法という、価格が高いときには少なく買って、価格が下がっているときには多く買える方法を実践しているので、売り買いのタイミングはスルー。

初めての投資にはおすすめ。

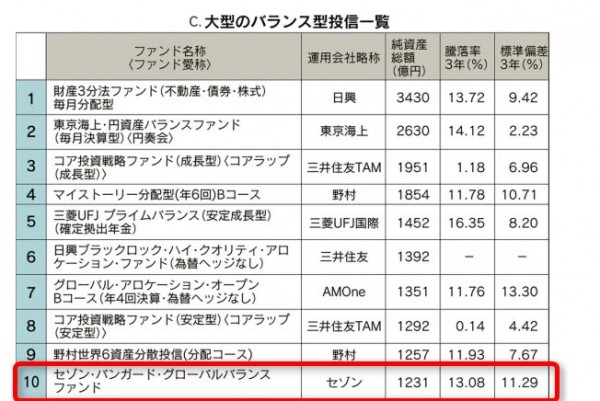

ちなみに、バランス投信がいま注目を集めているようですね。

セゾン・バンガード・グローバルバランスファンドがランクインしていました。

出典:バランス型投信、再び脚光 人気継続のカギは(NIKKEI STYLE)

標準偏差が10%とは、平均的な年間リターンを0%と仮定した場合、年間騰落率が約68%の確率でマイナス10~プラス10%の範囲に収まり、約95%の確率でマイナス20~プラス20%の範囲に収まることを意味する。

統計的にみれば、バランス型投信が年間で20%以上下落するケースは少ないといえる。

リバランスを勝手にしてくれるので、人気の高い投信。

30代、40代は積立投信をしている人が多いんですね。

株式投資は小売株

こんな本を読んでみました。

IoT、フィンテック、ロボット・・・爆上げしそうなジャンルですが、今年は少しテーマを絞って投資をしてみたいと考えています。

年末、ふらふらと書店を散策していたら、小売株で儲けるという本が目に飛び込んできました。

気付いたらレジに行っていたわけですが、これまで小売株ってどうなのかな?って思っていたんですが、すごいんですよね。

ユニクロ(ファーストリテイリング)、ニトリ、無印良品・・・こうした小売株を数年前から保有している人はウハウハだと思います。

私が欲しいのは、モノタロウですが、もっと小型株を探して見ようと思います(モノタロウは大企業ですしね)。

この本には、具体的に、利益が出る小型株の見つけ方、売買のタイミング、財務諸表のチェックの仕方などが詳細に書かれています。

著者も1億円作って、会社辞めて、会社立ち上げたようですね。

この本で書かれているのは、小売株だし、小型株なんですよね。小型株っていままで手を入れてこなかったんですが、個人投資家はここに勝機あり!かもしれません。今年1年試してみようと思います。

まずは、じっくり探してみたい。

NISAをガッツリ使う

株式投資は、利益が出ると譲渡益(20%+復興所得税)がかかってくるんです。

もうこれ、めっちゃ大きいんですよね。

それを非課税にしてくれるのがNISAです。

口座は開設しているけど、使っていない人は半分くらいいるようです。私もほとんど使ってこなかったんですが、昨年はがっつり投資をしました。

今年は、投資資金の問題もありますが、夫婦でガッツリ投資をしていきたいと考えています。

確定拠出年金(iDeCo(イデコ))

確定拠出年金も気になっています。

確定拠出年金については、じっくり特集を組んでみたいと思っています。

一番のメリットは、老後資金を強制的に貯めることができて、所得控除などの恩恵も受けられる!ということですね。

デメリットは、60歳まで引き出しができないこと。なにかあったときに、すぐに使えるお金ではなくなるということです。

お金は使いたいときに使って、初めて活きます。生きます。

その点をどうすべきか、まとめてみたいと考えています。

まとめ

株式投資は値下がりリスクもあって恐い・・・という友人もいますが、私は投資を通じて得た経験は直接的にも間接的にも役立っているので、投資をしてよかったなと思っています。

今年も、昨年同様、安全運転をしながら、許容範囲の適度なリスクをしょいながら、株式投資をしていこうと思います。

大事なことは、大きなケガをしないこと。再起不能な敗戦さえしなければ、立ち上がれます。

今は円安になって手掛けづらくなっていますが、昨年同様アメリカ株の追加投資をしていきたいと思っています(マネックス証券を使っています)。

今年の相場も楽しんでいきたい。

ではでは。