1:影のたけし軍団 ★:2017/01/06(金) 17:03:11.75 ID:CAP_USER9.net

目の前に差し迫っているならともかく、数十年も先の老後の暮らしのことなんて、今からリアルに想像できるものではない。

とはいえ、これからの日本は少子高齢化で、老人がどんどん増え、現役世代は減っていく一方でもある。

「定年後の将来に自分たちがもらえる年金なんてスズメの涙レベルかも……」と、自分の将来を恐れている人も少なくないはず。

そこで、厚生年金や国民年金といった公的年金を補完する制度として、’01年から導入されたのが今、話題の「確定拠出年金(DC)」だ。

「国による公的年金のみならず、大手企業などが独自に導入している企業年金の多くも財政的に厳しい情勢で、

もはやフルスペックの(あらかじめ給付額を確定させた)福利厚生の維持が困難となってきています。

こうしたことから、確定しているのは拠出額(毎月の掛け金)だけで、給付額は加入者自身が選んだ金融商品の運用成果次第となる確定拠出年金が登場したわけです」

こう説明するのは、ファイナンシャルプランナーの深野康彦氏。

DCには「企業型」と「個人型」が存在し、前者は企業が導入してその従業員は否応なく加入する仕組みになっているのに対し、

後者は自営業者や中小企業のサラリーマンを対象とした任意加入の年金だ。

そのため、「企業型」の加入者は100万人以上に達しているが、「個人型」はまだ30万人にも達していない。

「利用できる人が限られ、制度の存在自体も知らない人が多かったため、『個人型』の加入者が伸び悩んできたようです。

しかし、’17年1月から新たに公務員や専業主婦も加入できるように法改正されたことで、サラリーマンに対する『個人型』の加入要件も緩和され、対象が拡大しています」(深野氏)

従来、「個人型」に加入できるサラリーマンは勤務先が「企業型」のDCも含めた企業年金制度を一切導入していないケースだけに限られてきた。

しかし今回、勤務先が「企業型」のDCを導入済みであったり、別の企業年金が存在していたりしても、加入できるケースが出てきたのだ(ただし、所定の条件を満たさないと加入できないこともある)。

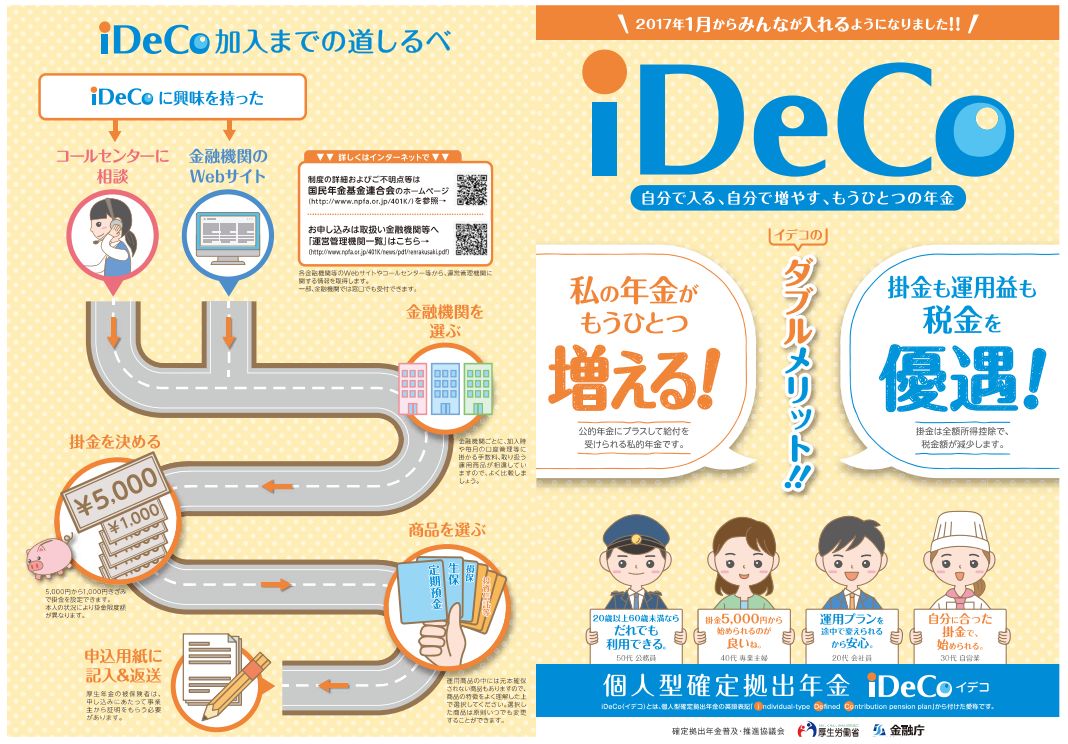

この制度改革を機に、利用者のすそ野を一気に広げたい厚生労働省も「個人型」のDCに「iDeCo」という愛称をつけた。

こうしてほとんど誰にでも門戸を開かれたDCだが、加入することでどんなメリットが得られるのか? 経済評論家の山崎元氏はその魅力をこう断言する。

https://hbol.jp/122690

https://hbol.jp/wp-content/uploads/2017/01/100_1.jpg

元記事:http://ai.2ch.sc/test/read.cgi/newsplus/1483689791/

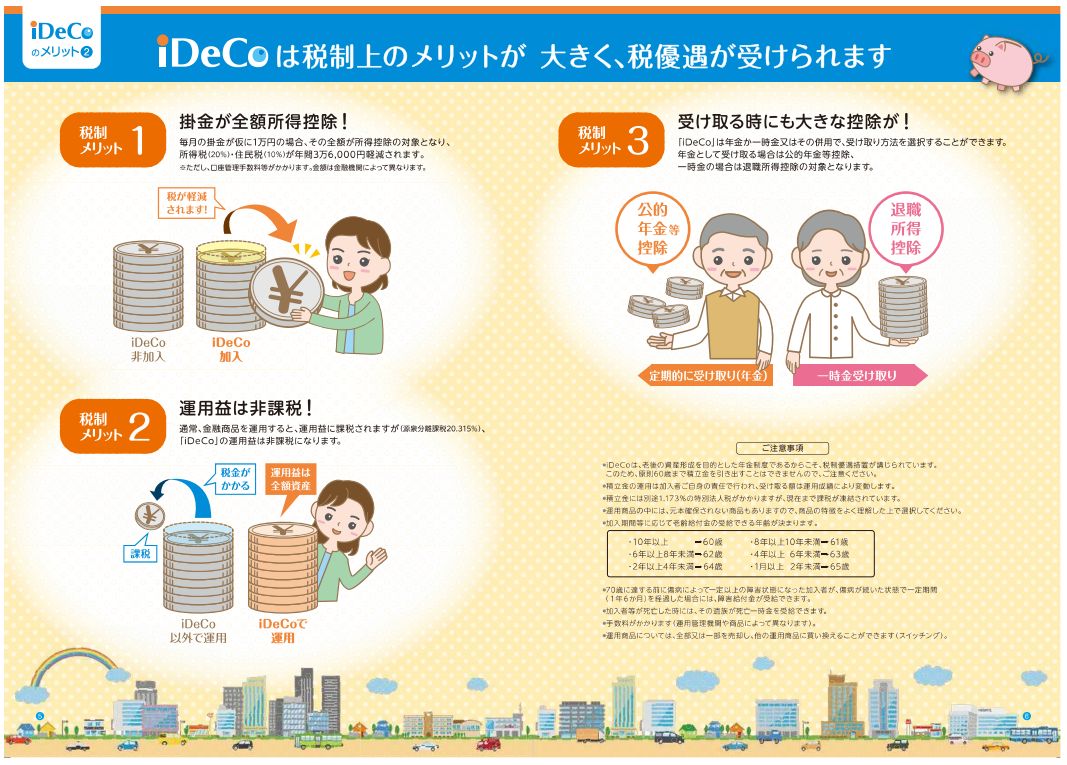

「例えば、課税所得(年収から経費分を差し引いた金額)が400万〜500万円で勤務先に企業年金制度がないサラリーマンの場合、

所得税(復興特別税を除く)と住民税を合わせて30%の税金が徴収されています。

この条件に該当するサラリーマンが『個人型』に加入すると、掛け金(積立額)の上限は年間27万6000円(月額2万3000円)で、

その全額を課税所得から差し引けます。結果的に5万5200円も節税でき(徴収される税金が少なくなり)、確実に儲かる勘定になる。ならば、当然、利用したほうがいいということです」

5万5200円なんて、FXでしくじればカンタンに溶けてしまう金額だと思った人もいるかもしれない。

だが、侮ることなかれ。老後までの20年、30年で節税総額は100万円を軽く突破する計算になる。

しかも、「税制上の優遇は、掛け金に対するものだけではありません」と、深野氏は強調する。

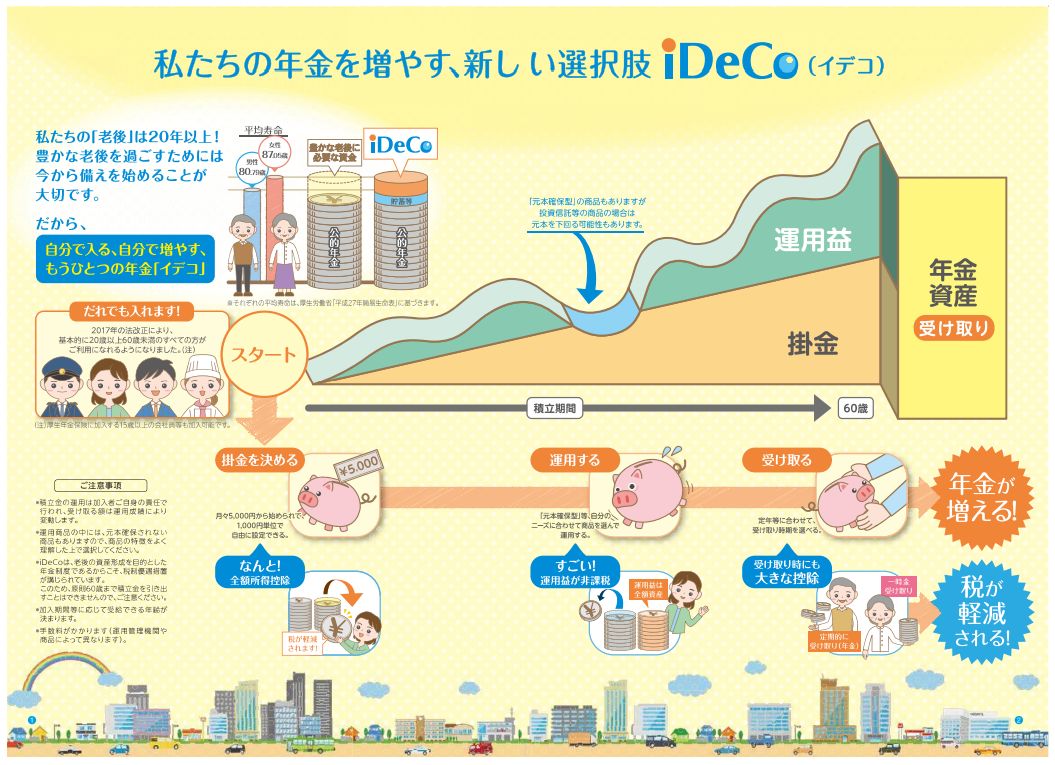

「通常、運用によって発生した収益には税金が課せられます。しかし、DCに積み立てた資金で得られた運用益は非課税扱いで、

より大きな複利(利益が次の利益を生み出す源泉となる)効果を期待できます。老後に年金として受け取る際にも公的年金等控除が適用され、

一時金として(一括で)受け取った場合も退職所得控除を利用できるので、その分、税負担も軽くなります」

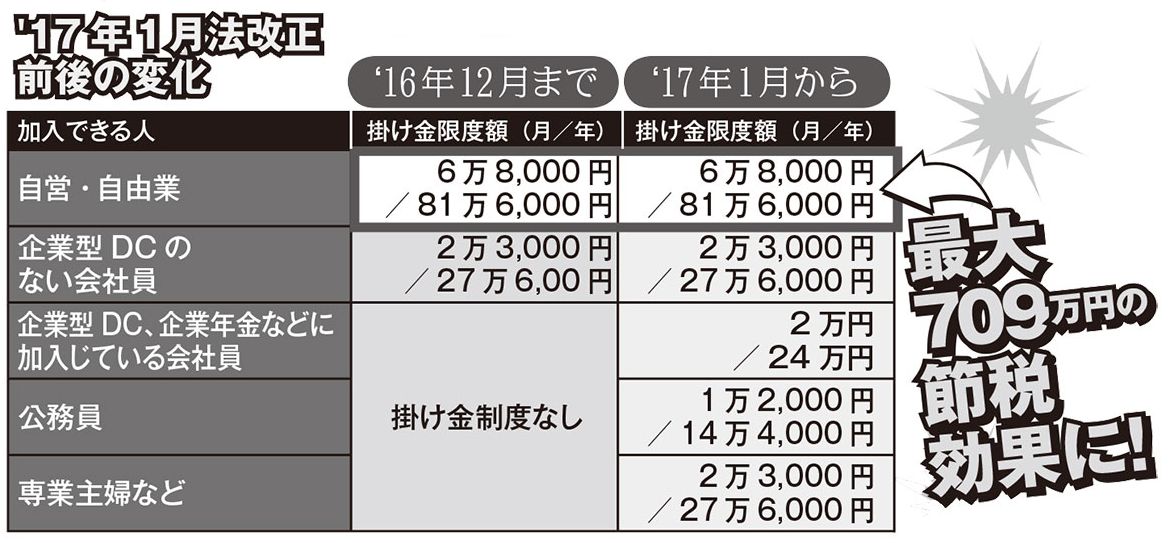

図は職業別の掛け金早見表だが、厚生年金と比べて受給額がはるかに少ない国民年金に加入する自営・自由業は、

DCにおける掛け金の上限額が国民年金基金と合算して年間81万6000円と、サラリーマンよりもかなり高く設定されている。

つまり、それだけ大きな節税効果を得られるわけだ。

4:名無しさん@1周年:2017/01/06(金) 17:03:58.70 ID:7VkvmODA0.net

元本保証じゃないんだろ?

113:名無しさん@1周年:2017/01/06(金) 19:31:24.71 ID:nvO9ZHVu0.net

>>4

必ず、最低1つは元本確保型商品を用意するように義務付けられている。

だから確定拠出年金内で、定期預金もできる。

もちろん預金保険ありで、利子から20%の税も引かれない。

10:名無しさん@1周年:2017/01/06(金) 17:09:24.01 ID:ldfseJ/K0.net

要は個人から「今金を吸い出させる」システム

NISAのように一定期間マーケットに資産を放出させることで下支えの原資にする

11:名無しさん@1周年:2017/01/06(金) 17:10:50.32 ID:QdBfrKPv0.net

「ごめん溶けちゃったwww」

までセット。

こういう話を業者を介して伝えてくるのは大概そんなもの。

15:名無しさん@1周年:2017/01/06(金) 17:16:39.99 ID:A1ecrBz/0.net

401kは所得税控除があったけどこっちはないでしょ?

意味あるの?

23:名無しさん@1周年:2017/01/06(金) 17:31:42.45 ID:U46JnAGW0.net

>>15

有るぞてか1をよく読め

16:名無しさん@1周年:2017/01/06(金) 17:18:33.22 ID:A1ecrBz/0.net

>この条件に該当するサラリーマンが『個人型』に加入すると、

>掛け金(積立額)の上限は年間27万6000円(月額2万3000円)で、

これ今までもあったよね?

俺もうやってるし。

19:名無しさん@1周年:2017/01/06(金) 17:21:01.99 ID:atNSW3rC0.net

うちの会社は企業型もあるんだが、どっちに入った方がいいんだろう?

企業型だと企業の援助が少しあって有利だったりするの?

25:名無しさん@1周年:2017/01/06(金) 17:32:36.70 ID:U46JnAGW0.net

>>19

無い

21:名無しさん@1周年:2017/01/06(金) 17:30:43.32 ID:J9tNVS2m0.net

元金保証型の預け先もあるみただけど、60歳までおろせないんだな

28:名無しさん@1周年:2017/01/06(金) 17:34:23.80 ID:ndY0s/Ji0.net

元本保証で節税5万ならデメリットは60までおろせないくらいだな

30:名無しさん@1周年:2017/01/06(金) 17:39:43.18 ID:547u+t7t0.net

あてにしてないから、おれの確定拠出年金支払い分返してくれ。

できたら基金も厚生年金も。本当に返す気ないんだよな。

33:名無しさん@1周年:2017/01/06(金) 17:51:31.64 ID:U46JnAGW0.net

>>30

お前アホてか仕組み理解しとらんか、やってすらおらんだろ。

100%定期積立預金にできるんだろ?

36:名無しさん@1周年:2017/01/06(金) 17:58:45.37 ID:547u+t7t0.net

>>33

確定拠出:会社辞めて半年たったら請求できないんだって。説明なかったし。

基金:解散するとかって報道あって、解散したけりゃしてもいいが返せよって話。

50:名無しさん@1周年:2017/01/06(金) 18:17:39.35 ID:U46JnAGW0.net

>>36

企業型なら補填あるやろ

個人型なら変なとこ利率に釣られて選んだお前がアホ

57:名無しさん@1周年:2017/01/06(金) 18:21:10.44 ID:547u+t7t0.net

>>50

企業型だが何の補てんがあるんだ?説明一切なし。連絡しても

掛け金再開して運用していきましょうってなるだけ。

65:名無しさん@1周年:2017/01/06(金) 18:24:48.93 ID:U46JnAGW0.net

>>57

やりだしたら辞められん制度

でリスク取って儲けたいなら投資型。

嫌なら貯蓄型選べばいいだけ。

勤め先が潰れて文句言ってんならこの制度とカンケーねーぞ経営者に言え

32:名無しさん@1周年:2017/01/06(金) 17:49:58.74 ID:G1u7rgUAO.net

運用せず貯蓄だけにもできるし、運用も一任できるし自らが取引することも出来る

政府は架空経済である株式を活性化させ、見掛上の景気を煽るつもりだな

相変わらずセコい

投資マネーを増やしても実態経済には直結していない

31:名無しさん@1周年:2017/01/06(金) 17:47:03.66 ID:xYLnglku0.net

ノーロードノーロード投信が多いのに

iDeCoだと証券会社や天下り組織が結構手数料をとる。

35:名無しさん@1周年:2017/01/06(金) 17:54:17.56 ID:hthcHynA0.net

手数料が毎月掛かるが、節税額に比べれば微々たるもんだ。

43:名無しさん@1周年:2017/01/06(金) 18:12:35.86 ID:0bw9VW5c0.net

75歳支給開始にするから

あとは自己責任

45:名無しさん@1周年:2017/01/06(金) 18:14:47.94 ID:fxsLhRK20.net

60歳まで下ろせないから

元本保証型の債権みたいなのを買うとインフレに弱い

70:名無しさん@1周年:2017/01/06(金) 18:28:51.83 ID:U46JnAGW0.net

>>45

運用型選べば良いよ。

コケたときは知らんけど。

48:名無しさん@1周年:2017/01/06(金) 18:16:14.77 ID:547u+t7t0.net

忘れた頃にもらえるというのは、加入者が忘れてくれることが目的なんだろうな。

51:名無しさん@1周年:2017/01/06(金) 18:17:41.88 ID:h3qnM2GO0.net

>60歳まで下ろせない

凄まじい仕様だなwww

まー30年ローンとか平気で組める勇者は

気にしないんだろうけど・・・

55:名無しさん@1周年:2017/01/06(金) 18:19:31.74 ID:U46JnAGW0.net

>>51

月二万位定期積立預金位するやろ。

それができんのなら転職するしか無いぞお前の人生

53:名無しさん@1周年:2017/01/06(金) 18:19:24.27 ID:lHs8yEXr0.net

60まで原則下ろせないのが最大のデメリットかな。住宅ローンや教育費で金がいるって人はやらないほうがいいかもね。

54:名無しさん@1周年:2017/01/06(金) 18:19:31.72 ID:cJlfRLt10.net

わし公務員だからこの制度、最近はじめて知った。

オレの年収だと毎月12000円(年144000円)を貯蓄しただけで28800円の減税になる。

これ以上の節税対策は存在しないだろ。

もっと掛け金の限度額増やしてほしいくらいだ。

リスクが恐ければ元本保証型の商品選べばいいだけだし、裏があるとか様子見とか言ってる奴はただの馬鹿だと思う。

59:名無しさん@1周年:2017/01/06(金) 18:21:38.21 ID:U46JnAGW0.net

>>54

それ。

この仕組み批判すんのはケンモーの連中か加入できない奴だけ。

手取り18万のうちでもやってる。

63:名無しさん@1周年:2017/01/06(金) 18:23:37.95 ID:PB8r4Kao0.net

>>54

ほんと、掛け金安すぎだろ、これ。

毎月10万くらい入れておきたい。全額控除かつ運用益さえも無税とか、本当にうますぎる話。

61:名無しさん@1周年:2017/01/06(金) 18:22:23.82 ID:VNq/ud2x0.net

運用能力のない人ならこれはマジでやっといた方がいい

預金するならどうやったって税控除分は得になるシステムだから

運用能力がある人ならこんなのやるより自分でやった方がいいに決まってるけど、そんな人100人いて3人いるかどうかだろう

64:名無しさん@1周年:2017/01/06(金) 18:23:47.48 ID:hlvKAFkh0.net

>>1

>「国による公的年金のみならず、大手企業などが独自に導入している企業年金の多くも財政的に厳しい情勢で、

にも拘らず、これが安泰になる理由がわかりません

十年後、経営困難です 打ち切ります

社会情勢を考えてみてください わかるでしょ?チラリ

とやられそうで、大変怖いです

66:名無しさん@1周年:2017/01/06(金) 18:27:01.27 ID:U46JnAGW0.net

>>64

だったらにほんより最低賃金高いよその国に行くか、やらなきゃ良いだけ。

71:名無しさん@1周年:2017/01/06(金) 18:29:04.12 ID:hlvKAFkh0.net

>>66

やらないよw

ただの感想で何でいきなり外国に行けよと言われるのか意味不明だわw

76:名無しさん@1周年:2017/01/06(金) 18:32:36.79 ID:U46JnAGW0.net

>>71

年約30万弱貯金すると5万ただて貰える仕組みに乗らんやつがアホ

78:名無しさん@1周年:2017/01/06(金) 18:33:46.91 ID:hlvKAFkh0.net

>>76

勧め方がやたら切羽詰ってる感じなんだよね

普通の人はやる人はやるしやらない人はやらないよね くらいなもんでしょ

68:名無しさん@1周年:2017/01/06(金) 18:28:03.05 ID:PB8r4Kao0.net

今月以降で加入できない奴なんかほとんどおらんし、

自前で運用した方が儲かる奴なんかめったにおらんから、

普通の一般人ほどこれに乗っかった方がいいんだがな。

やらない理由はないよ。

77:名無しさん@1周年:2017/01/06(金) 18:32:44.05 ID:D77dmegz0.net

自分で貯金するから、今まで巻き上げた年金を利子付きで返して!

82:名無しさん@1周年:2017/01/06(金) 18:34:27.31 ID:U46JnAGW0.net

>>77

だからそれに近いのがこれ

92:名無しさん@1周年:2017/01/06(金) 18:41:34.82 ID:7p+9KBb30.net

風船が限界点まで達してるのに、株式に投資とかどんだけなんだよ(笑)

97:名無しさん@1周年:2017/01/06(金) 18:49:31.58 ID:cJlfRLt10.net

>>92

普通に元本保証の定期預金コースもあるのだが…

早くやればそれだけ減税の恩恵受けられるんだが…

95:名無しさん@1周年:2017/01/06(金) 18:47:29.46 ID:547u+t7t0.net

企業型だけではカネの集まりが悪いから個人型すすめてるんでしょ。

NISAだけじゃ集まらないから孫NISAつくったんでしょ。

96:名無しさん@1周年:2017/01/06(金) 18:48:32.32 ID:h3qnM2GO0.net

まぁ何はともあれ参加者が増えることは良いことだわ。

もっと配当寄越せと言う社会になれば良い。

自称底辺、自称庶民こそ金融商品を持つべきだ

101:名無しさん@1周年:2017/01/06(金) 19:03:50.64 ID:SURJeaP/0.net

税務系の仕事してる身からすると、現状のままのルールが変わらなければ良い制度。しかし恐らく数年後からマイナスが出始め、支給額の補填に若い世代の掛金が使われる。

積み立て期間が長い若者は注意。まず確実に元本割れして破綻する。

とりあえず住宅ローン控除が残ってる期間は様子見。

105:名無しさん@1周年:2017/01/06(金) 19:13:20.85 ID:as7LR2pO0.net

>>101

>支給額の補填に若い世代の掛金が使われる。

意味不明。

確定拠出年金の場合、各人に年金として支給されるのは、

自分が払った株式・債券を現金化したもの、預金

だから他人の支給額に補填されるとかはない。

109:名無しさん@1周年:2017/01/06(金) 19:23:40.72 ID:mgJyFIQT0.net

>>101

確定拠出年金の制度を理解してから書けよ。

確定拠出年金は個人の財産であって、他人の掛け金とは

関係が生じないんだが。

お前の積立貯金が運用益や運用損を含めて返されるだけだ。

自分で運用するから誰のせいとかもない、自分自身の帰結だ。

俺は国家公務員だから1月から加入できるが迷ってる。

112:名無しさん@1周年:2017/01/06(金) 19:31:07.86 ID:TiVhB1UG0.net

投資目的の投資家目線でみれば、

ヤラない方がその税制優遇分を負担させられてて、巻き上げられることだろう。

仮に、上限なしでこの制度が利用できれば、投資資金のかなりをつぎ込んで節税するのが出てくるはずだ。

127:名無しさん@1周年:2017/01/06(金) 20:01:15.73 ID:9t+/QY0k0.net

年収300万で計算してみた・・

個人型 限度額23000を12ヶ月で、年276000 を控除とすると、

所得税77,000 住民税 161,500 →所得税63,200 住民税 133,800

差し引き 41500円減税 なので、年利率でいうと15%になるw これが元金保証での最大メリット

デメリットは60歳まで引き出せないことが一番かな・・

(特別法人税はわかってる奴は説明イラン)

アクセスの多かった記事

・職場の飲み会に行った彼女が泥酔した同僚男を家に連れてきたんだが

・同僚とワンナイトラブしてしまったwww

・今日カミさんが子供を堕ろしに行った

・40歳の人妻にしつこくせまられてるんだが

・取引先の女性を食べまくってクビになりそうなんだがwww

・女友達とルームシェアすることになったんだけど、性欲抑えられるか不安

・俺の彼女が会社の奴に言い寄られてるから話し合いに行ったら・・・

・今、嫁と別居してて元カノのマンションに住んでるんだけど・・・

・彼女が最近怪しいから尾行してたら男と会って笑顔でファッションホテルに入っていった・・・

・タトゥー掘りたいって言ってきたバカ娘に1ヶ月タトゥーシールで生活させてみた結果