スルガ銀行のローンがニッチ過ぎて凄いとしか言いようが無いw pic.twitter.com/CuGLpt9I1s

— つーきん (@tsuukin_shino) 2016年2月27日

馬を愛する人のローンとか、釣りを愛する人のローンとか、ニッチ感半端ないよなw。

— Anonymous Investor (@anonymousinvest) 2016年2月28日

スルガ銀行は銀行業なんだけど、銀行じゃないんだ。同業ならわかると思う。

— たて (@tate_it) 2016年12月20日

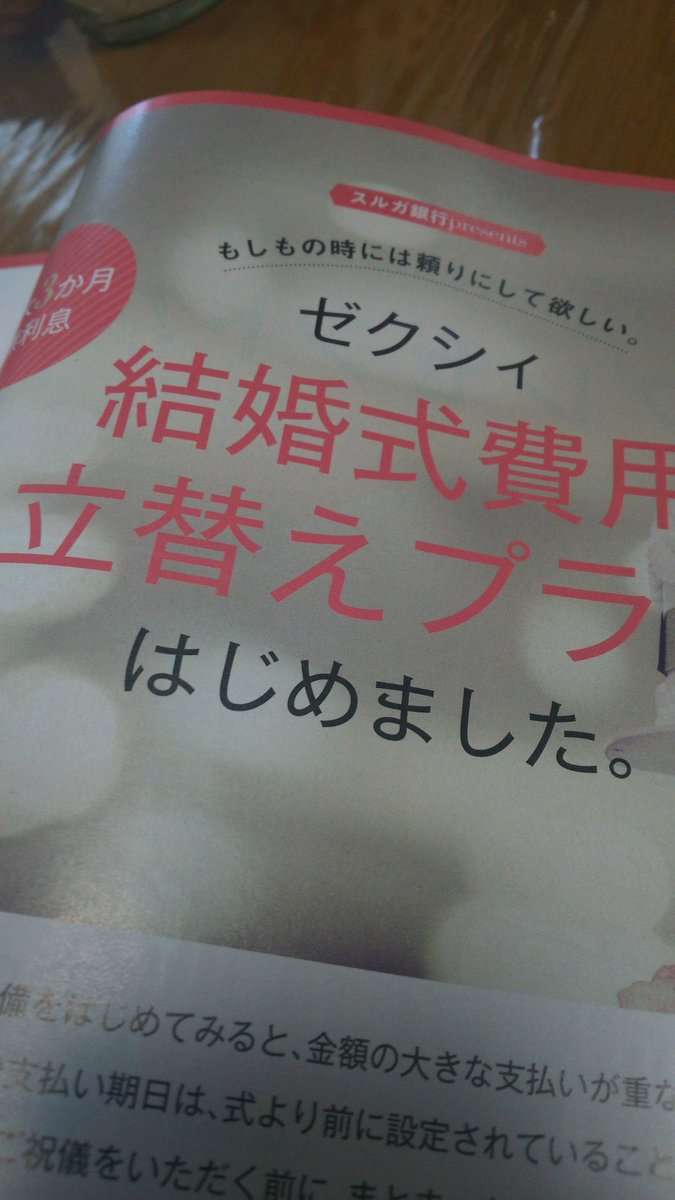

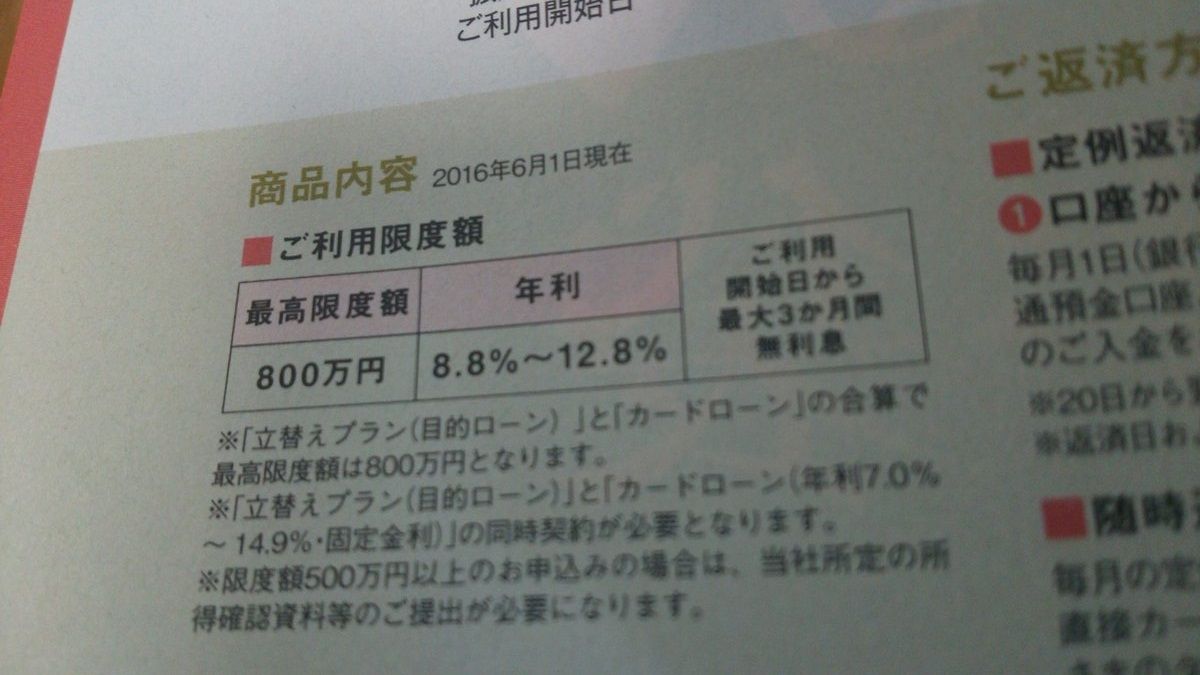

8.8%~ pic.twitter.com/meFX71PSyZ

— 運転のあんちゃん (@aaannchang) 2016年12月24日

ゼクシィ 2017年2月号

すごいパワーワードだ「最大3か月間無利息でご利用いただけるリクルート支店専用プラン。このプランを利用すれば、前払いの多い結婚式費用を事前に「立替え払い」し、後日ご祝儀やお祝い金で返済することができます。」

— (๑╹◡╹๑) (@tsuchie88) 2016年12月24日

そして、私はスルガ銀行は、日本でも最も真面目な銀行であると思う。

— たて (@tate_it) 2016年12月20日

スルガをこき下ろす評論って同業には多いんだけど、ちゃんちゃら可笑しいよね。自分の銀行のクソな所を棚にあげてよー言うわと。せめてPBRがスルガ並みになってからもの言えと。

— たて (@tate_it) 2016年12月20日

※岡野さん=岡野光喜さん(代表取締役会長)まぁあれは同族企業だから出来ると言うことはあるかもしれないけど、岡野さんが、同業とは情報交換しないってのはよくわかる。時間の無駄だと思うし。普通の銀行マンなんてビジネスマンとしてレベル低いでしょ。

— たて (@tate_it) 2016年12月20日

スルガ銀行の収益源の柱は住宅ローン。ネット銀行筆頭に低金利攻勢をかける中、スルガだけは貸出実行レートは毎年上昇傾向で4%台。 pic.twitter.com/OM3HtCjlt5

— たなかたかゆき(パピコ) (@papico_chupa) 2016年2月19日

高金利だから延滞率が高いんじゃないか、ヤバい人に貸してるんじゃないかと勘繰りたくなるが、0.02%と低水準。低金利競争に凌ぎを削る他行も、与信コストはスルガと同水準じゃないかなと。 pic.twitter.com/593q8fz4Jf

— たなかたかゆき(パピコ) (@papico_chupa) 2016年2月19日

スルガ銀行の財務諸表、見れば見るほど、すごい(こなみ

— すらたろう (@sura_taro) 2016年12月20日

http://www.surugabank.co.jp/surugabank/investors/ir/

①スルガ銀行の住宅ローンの平均約定は3.45%。一般的な地銀の新規貸出住宅ローンの金利が1%前後か、それ以下であることを考えると驚異的に高い。

— すらたろう (@sura_taro) 2016年12月20日

そして、短信では毀損率も開示されている。これは0.24%。

(計数はいずれも28年3月期)

②毀損率とは、最終的に貸倒となり、担保処分をしても未回収となった金額を指すようです(短信注記より)

— すらたろう (@sura_taro) 2016年12月20日

スルガ銀行の住宅ローン残高は約2兆円ですので、ざっく年間貸倒損失は40~50億円程度。2兆円の住宅ローンからの貸出金利息収入は約700億円弱になりますので、十分にカバー

「スルガ銀行は不動産市況が悪化したら、大変なことになるんじゃ?」という的外れな意見があるけど、鉋屑のような金利で貸し込んでる他地銀と違い、スルガは厚紙レベルで抜いてるので、全く問題ない。あるとしたら、一般法人向けが金融危機時に焦げ付くことぐらいか。

— Takayuki Tanaka(パピコ) (@papico_chupa) 2015年12月30日

③スルガ銀行の住宅ローン商品概要書を読みますと、一般的な固定金利選択型住宅ローン、変動金利住宅ローンでは、スルガキャピタルまたはスルガ総合保険の保証が付くことで借入できる仕組みになっています。

— すらたろう (@sura_taro) 2016年12月20日

スルガ銀行は、3.45%の中から一定割合を保証会社へ保証料として支払い

④スルガ銀行の短信、損益計算書(単体)を参照しますと、その他の役務費用で140億円の支払いがあります。この中の一部が住宅ローン保証料としてスルガキャピタル・スルガ総合保険へ支払いされている。

— すらたろう (@sura_taro) 2016年12月20日

なお、スルガキャピタルは連結子会社ですが、スルガ総合保険は連結範囲に無い

⑤推測するに、優良顧客は連結子会社であるスルガキャピタルへ保証させ、あまりよろしくない顧客は連結外のスルガ総合保険へ流しているものと思われます。

— すらたろう (@sura_taro) 2016年12月20日

おそらく、スルガ総合保険保証の場合はスルガキャピタル保証よりも金利が高い=保証料が割高になっている

スルガ総合保険はスルガ銀行の大株主でもあり、おそらく創業家が支配する会社だと思われる。 pic.twitter.com/jtNiD1GEDW

— たなかたかゆき(パピコ) (@papico_chupa) 2016年12月20日

⑥スルガ銀行の高収益の源泉は、この顧客を階層別に切り分けして優良顧客は自行連結内で低めの金利で囲い込み、サブプライム層(よろしくない層)は高金利で出して貸倒リスクは連結外へ除外するという目利きのノウハウにあるのではないかと

— すらたろう (@sura_taro) 2016年12月20日

⑦もちろん、連結外であっても貸倒が増えれば、翌年以降、スルガ総合保険から保証料率の引き上げ要請がなされれます。なので、やたらと貸しまくっているわけではないのかと

— すらたろう (@sura_taro) 2016年12月20日

審査ノウハウは銀行の収益の源泉そのものであり、これは外部からは窺い知れません

⑧一般的な地銀でも、優良顧客は自行+連結子会社で囲い込み、よろしくない顧客は全国保証(東証一部上場の保証会社)などに保証してもらうという方式をとっている先も多いです

— すらたろう (@sura_taro) 2016年12月20日

また、最近は保証会社を付さない場合もあります(プロパー融資といわれます

⑨一般的な地銀では、顧客は公平に扱わなければならないという文化がまだまだ残っており、少額預金者でも丁寧に扱っております

— すらたろう (@sura_taro) 2016年12月20日

また、信用力に応じて貸出金利を大きく上下させるという文化はまだまだ根付いていない(顧客の側でも平等取り扱いを望んでいることの鏡である

⑩なので、スルガ銀行のように「あなたはあまり信用力がないので金利を高くします。それでもよければ借りてください」というのは余所の地銀がやるには企業文化としてなかなか難しい

— すらたろう (@sura_taro) 2016年12月20日

隣の家と同じ銀行から借りているのに、ローンの金利が2倍というのに顧客が耐えられるか

⑪こんなところでしょうか。皆さんがいちばん知りたいであろうスルガ銀行の貸出審査ノウハウ。おそらく膨大なデータとそれに加えて人間の経験則が組み合わされて形成されているのでしょうが、これは他の銀行にはマネするのは難しい

— すらたろう (@sura_taro) 2016年12月20日

第二のスルガ銀行はなかなか現れないでしょう

さすがスルガ

— nots™️は学校じゃねえんだよ! (@call_me_nots) 2016年12月2日

意味分からん pic.twitter.com/liG8T6b8r1

スルガ様に残価設定型の住宅ローンやアパートローンを発明して借金イノベーション起こして欲しい。

— どエンド君 (@mikumo_hk) 2016年12月6日

※残価設定型ローンのイメージ図

http://osaka-toyota.jp/special_site/premium_credit/

コメント

コメント一覧

あんまり持ち上げるとステマ連呼厨がくるぞ!

それはさておき、一個前の記事との関連具合が気持ちイイ。

管理人さん、ナイスまとめです!!

新婚スタートから、ローン返済開始とか・・・

3パーセントの金利で住宅ローン借りてくれる客見つけられる?(投資用じゃなくて実需で)

だった、というよりこないだ優勝になったので、来年夏に来日が決まった。確か南米の往年のレジェンドが支援意思表明してるからくるはず