ドル円が108円台に乗せました(今は、107円台に低下していますが)。

それにしても、凄いスピードでドル高円安が進んでいます。

トランプ氏が次期大統領に決まって、本来であればドル安円高が進むとみられていたのに、こんなに急速にドル高円安になるとはとても信じられないという思いの人が多いと思うのです。

それにしても、どうしてこんなにドル高になるのか?

その答えは、ドル金利が急ピッチで上昇しているからなのです。

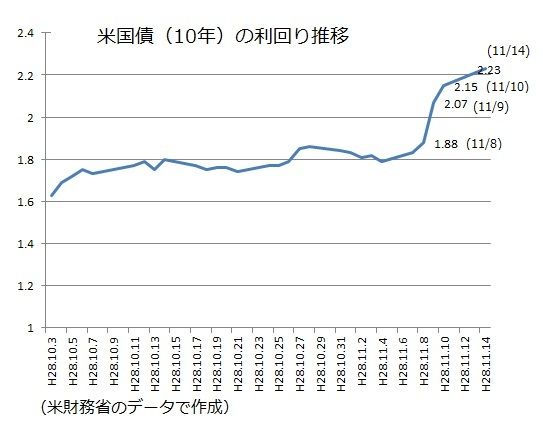

グラフをご覧ください。

大統領選の投票日(11月8日)の翌日、米国債(残存期間10年)の利回りは、1.88%から一気に2.07%に上がり、その後も上昇し続けているのです。それ以前は1.8%前後で推移していたにも関わらずです。

このように米国債の利回り(長期金利)が急上昇した理由については、トランプ氏が今後実施する政策によって景気がよくなると同時に物価が上がるとみられるからと言われることが多いのですが…いずれにしても、米国債を売りに出ている投資家がいるから米国債の利回りは上がる(国債の価格は下がる)のです。

では、一体誰がこのタイミングで国債を売っているのか?

如何でしょう?

いずれにしても、売りに出された国債が少量であれば、こんなに急に価格が下がることはないでしょう。

つまり、大口の保有者が売った可能性が高いのです。

で、大口の米国債の保有者と言えば、中国と日本が挙げられる訳ですが…

私は、日本の外為特別会計が、米国債の売却に動いたのではないかと想像します。

というのも、日本時間の11月9日の午後、トランプ候補が優勢となって円高が進んだことを受けて、急遽、財務省、金融庁そして日銀が緊急会議を開き、為替介入を含め必要なことは何でもやるという意思が示されたからなのです。

但し、為替介入というのは、実際にやっても効果があるかどうかは何とも言えません。それに、為替介入に踏みければ、米国から文句がつけられるのが目に見えています。

では、どうするのか?

日銀がさらに金融を緩和すべきなのか?

しかし、それも、マイナス金利を導入しても逆効果だったという記憶が残っています。

では、何をするのか?

私は、6月14日に次のようなタイトルの記事を書きました。

さらに6月14日には、次のようなタイトルの記事を。

恐らく、米国の長期金利が急上昇したのは、外為特別会計が保有する米国債を売りに出したことが原因ではないのでしょうか?

米国債を売りに出しても、それ自体は為替介入とは関係がありませんし…だから文句を言われる筋合いではないのです。

外為特会で保有する米国債を売却することによって為替レートがコントロールすることが可能であるのならば、これは有力な武器になる筈だと思った方、クリックをお願い致します。

↓↓↓

人気blogランキングへ

にほんブログ村

それにしても、凄いスピードでドル高円安が進んでいます。

トランプ氏が次期大統領に決まって、本来であればドル安円高が進むとみられていたのに、こんなに急速にドル高円安になるとはとても信じられないという思いの人が多いと思うのです。

それにしても、どうしてこんなにドル高になるのか?

その答えは、ドル金利が急ピッチで上昇しているからなのです。

グラフをご覧ください。

大統領選の投票日(11月8日)の翌日、米国債(残存期間10年)の利回りは、1.88%から一気に2.07%に上がり、その後も上昇し続けているのです。それ以前は1.8%前後で推移していたにも関わらずです。

このように米国債の利回り(長期金利)が急上昇した理由については、トランプ氏が今後実施する政策によって景気がよくなると同時に物価が上がるとみられるからと言われることが多いのですが…いずれにしても、米国債を売りに出ている投資家がいるから米国債の利回りは上がる(国債の価格は下がる)のです。

では、一体誰がこのタイミングで国債を売っているのか?

如何でしょう?

いずれにしても、売りに出された国債が少量であれば、こんなに急に価格が下がることはないでしょう。

つまり、大口の保有者が売った可能性が高いのです。

で、大口の米国債の保有者と言えば、中国と日本が挙げられる訳ですが…

私は、日本の外為特別会計が、米国債の売却に動いたのではないかと想像します。

というのも、日本時間の11月9日の午後、トランプ候補が優勢となって円高が進んだことを受けて、急遽、財務省、金融庁そして日銀が緊急会議を開き、為替介入を含め必要なことは何でもやるという意思が示されたからなのです。

但し、為替介入というのは、実際にやっても効果があるかどうかは何とも言えません。それに、為替介入に踏みければ、米国から文句がつけられるのが目に見えています。

では、どうするのか?

日銀がさらに金融を緩和すべきなのか?

しかし、それも、マイナス金利を導入しても逆効果だったという記憶が残っています。

では、何をするのか?

私は、6月14日に次のようなタイトルの記事を書きました。

「アベノミクスの最後の切り札は外為特会による米国債売り」

「しかし、何もない訳ではないのです。

それは、どんなことかと言えば、政府(外為特別会計)が外貨準備として保有している米国債を売りに出せばいいのです。

なにせ日本は100兆円を軽く超す米国債を保有している訳ですから、その一部を売りに出すだけでも米国の金利は上がり出すでしょう。

そうなると、日米金利差は急拡大し、ドル高円安となるでしょう。

そして、その一方で、米国債の売却代金で米国の株式を購入すれば、米国の株価が上がる、と。

そうすると、米国の株価が上がるので、日本の株価も上がる、と。さらに円安が進むのでさらに日本の株価が上がる、と。」

さらに6月14日には、次のようなタイトルの記事を。

「米国債を売ってドル高円安にする方法」

「先日、「アベノミクスの最後の切り札は外為特会による米国債売り」と題して書いた記事に対しコメントがありました。

「米国債の売り=ドル高? 何かの間違いでは?」

日本が米国債を売却すると何故ドル高円安になるのか? 逆ではないのか、とのご指摘だと思います。

そのような感想を抱いた人がいても、少しも不思議ではありません。

何故ならば、為替介入をして得たドルで米国債を買うことによって円安に誘導してきたのが日本のやり方だったからです。

つまり、米国債の購入、イコール、ドル高円安誘導という図式が頭のなかに叩き込まれているからです。

だとしたら、米国債を売れば、円高になる筈だ、と。

でも、このコメントを下さった方は、私の記事をよく読んではいないのでしょう。

何故ならば、私は、米国債を売れとは言ったものの、その売却代金のドルを円に交換しろとは少しも言っていないからです。私が言ったことは、その売却代金で米国の株式を購入すればいい、と。

ですから、米国債を売却したからといって、新たな円買い需要が発生する訳ではないので円高圧力がかかることはないのです。

その一方で、米国債を売却すれば、必ず米国債の価格に下押し圧力がかかります。つまり、米国債の利回りは上がる、と。

そして、米国債の利回りが上がり、日米金利差が拡大すると、ドル高円安圧力がかかり、だから円安になるだろうと言っているのです。」

恐らく、米国の長期金利が急上昇したのは、外為特別会計が保有する米国債を売りに出したことが原因ではないのでしょうか?

米国債を売りに出しても、それ自体は為替介入とは関係がありませんし…だから文句を言われる筋合いではないのです。

外為特会で保有する米国債を売却することによって為替レートがコントロールすることが可能であるのならば、これは有力な武器になる筈だと思った方、クリックをお願い致します。

↓↓↓

人気blogランキングへ

にほんブログ村

コメント