年末調整の手続きで注意すべきポイントは?

11月になるとどこの会社でも始まるのが年末調整。勤務先から次の書類2つが渡されるはずです。・平成○年 給与所得者の扶養控除等(異動)申告書

・平成○年分 給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書

それぞれの書類において、特に記入ミスが発生しそうな欄を重点的にご説明します。

扶養控除申告書:配偶者の有無の欄

給与所得者の扶養控除等(異動)申告書。この書類は、配偶者控除や扶養控除、寡婦(家父)控除、障害者控除などを受けるためのもの

この書類の上部には自分の氏名や住所などを書く欄があり、その隣に「配偶者の有無」という欄があります。ときどき、ここの記入を忘れる方がいるのですが、とくに世帯主「以外」の方は必ず入力すべきです(勤務先によってはあらかじめ丸印が印字されていることも)。

この欄、実は年末調整には直接関係がなく、住民税の額に影響があります。

年末調整に関するデータは翌年1月に各従業員の住所地の市区町村役場に送付され、そのデータ(確定申告する人は、確定申告のデータ)に基づき、市区町村は住民税の計算を行うことになります。

住民税には均等割という名目で、一律に年間5000円が課せられます(東京都の場合。生活保護を受けているなど一部の低所得者を除く)。ところが、同一市区町村内に住む同一生計の夫婦の場合、夫が均等割を支払っていれば妻の支払義務が免除されるのです。年間5000円ですが、きちんと記入しておく必要があるでしょう。

扶養控除申告書:控除対象配偶者の欄

ここは「控除対象配偶者」がいて、配偶者控除の適用を受けたい人が記入する欄です。配偶者とは、夫から見たら妻、妻から見たら夫のことですので、間違っても子どもや親の名前を書かないでください(子どもや親は、条件を満たすなら扶養親族の欄に記入します)。ところで控除対象配偶者とは、合計所得金額が38万円以下である配偶者のことをいいます。そのため、まず配偶者の所得を把握する必要があります。

配偶者にまったく収入がなければ、合計所得金額もゼロになりますから問題ないでしょう。ただ、たとえばパート・アルバイトで働いているとして、年収103万円を超える人は合計所得金額が38万円以下になりません。いわゆる103万円の壁です。

控除対象配偶者の氏名等を書く欄の右側に「本年中の所得の見積額」という欄があり、ここに合計所得金額を書き込みます。ところが上で説明したように、ここの数字が38万円を超えると、控除対象配偶者にはなれません。この欄に記入すると誤りとなりますので、ご注意ください。

なお、会社員やパート・アルバイトといった給与所得者は、年収から給与所得控除(最低65万円)を必要経費として差し引きけます。そのため、この見積額の欄には年収から65万円を差し引いた金額を記入してください。

扶養控除申告書:控除対象扶養親族の欄

次は「控除対象扶養親族」の欄です。ここには16歳以上の配偶者以外の親族、かつ合計所得金額が38万円以下の人を記入します。ここに記入することによって扶養控除が受けられます。氏名等の欄の右側に、「老人控除対象配偶者又は老人扶養親族」という欄があるかと思います。その扶養親族がその年の12月末日時点で70歳以上であり、同居していれば「同居老親等」、それ以外なら「その他」に丸をします。同様に、その年の12月末日時点で19~22歳であれば、「特定扶養親族」の欄に丸を記入してください。控除額が増えます。

ところで、年の途中で扶養親族が亡くなった場合は、ここに記載してもいいのでしょうか? 正解は「記載することができる」です。この場合の年齢の判定は「12月末日」ではなく、その扶養親族が「亡くなった日」の年齢により判定することになりますので、注意してください。

扶養控除申告書:障害者、寡婦、寡夫又は勤労学生の欄

次は障害者等の欄です。障害者とは身障者手帳の交付を受けている人など身体や精神に一定の障害がある人ですが、納税者本人のほかに配偶者や扶養親族に障害者がいる場合でも、障害者控除の対象になります。また、この欄では寡婦控除(寡夫控除)や勤労学生控除の申告をするための欄でもあります。丸をつける、あるいは人数を記入するといったように、忘れずに記入しておくことが重要です。

扶養控除申告書:他の所得者が控除を受ける扶養親族等の欄

例えば共働きの夫婦で「長男は夫の扶養に、長女は妻の扶養にする」といった場合、夫は長女、妻は長男の名前をここに書きます。扶養控除は夫と妻どちらか一方しか適用できないためです。保険料控除申告書:生命保険料控除の注意点

給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書。この書類は、生命保険料控除などの保険料控除、配偶者特別控除を受けるためのもの

平成23年までと平成24年からでは生命保険料控除の扱いが違います

生命保険料控除の欄は控除証明書のハガキのとおりに記載すればいいのですが、この控除は平成24年1月以降の契約では「一般の生命保険料」「個人年金保険料」「介護医療保険料控除」という3区分。平成23年12月以前の契約では「一般の生命保険料」「個人年金保険料」の2区分。合計5区分に分類できますので、区分の誤りがないように記載することがポイントです(図参照)。

※生命保険料控除の具体的な書き方は「生命保険料控除の書き方・記入例」、控除証明書のハガキの見方は「保険料控除のハガキの見方と紛失時の対応方法」をご覧ください。

保険料控除申告書:意外と忘れがちな、社会保険料控除

結構間違えやすいのが、この社会保険料控除の欄。通常、会社に勤務すると社会保険料は給与天引きになるので、特にこの欄に記入する必要はありません。ただ、手取りから自腹で社会保険料を払っていたり、配偶者や扶養親族の国民年金などを支払ってあげたようなケースでは、その金額分を記入することができます。

社会保険料控除は、支払った金額がすべて控除対象になります。書き忘れると影響が大きいので注意しましょう。

配偶者特別控除申告書:本人および配偶者の「本年中の合計所得金額の見積額」に注意

最後に、保険料控除申告書の右側、配偶者特別控除申告書について説明します。まず、本人の「本年中の合計所得金額の見積額」欄に記入します。用紙にも書いてありますが、納税者本人の合計所得金額が1000万円を超えると配偶者特別控除は使えなくなりますから、そもそもこの欄の記入はいりません。

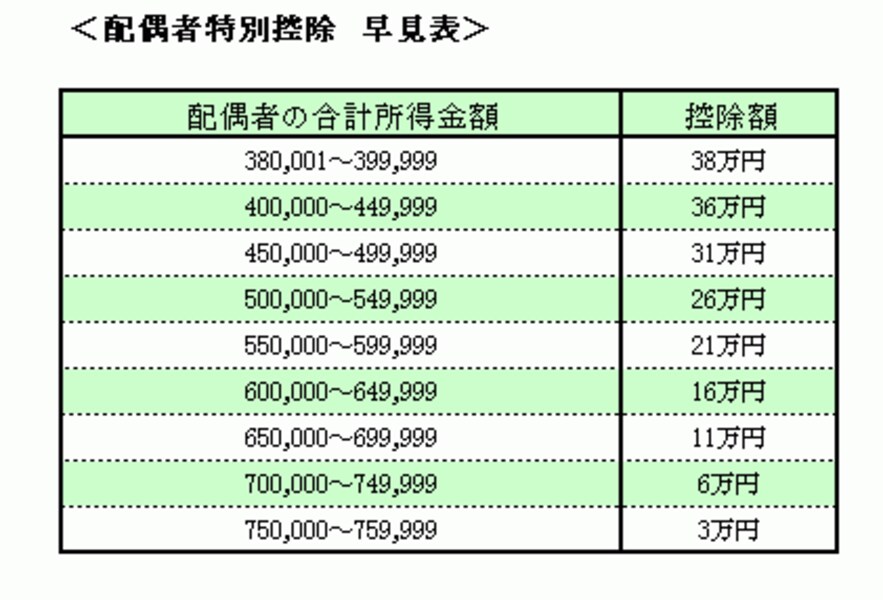

パートの場合65万円を差し引いてどの区分に属するのかで控除額が決まります

配偶者特別控除という制度は、配偶者の合計所得金額により控除額が変わる仕組みになっています(表を参照)。そのため、ある程度正確に合計所得を見積もる必要があるのです。例えば配偶者の合計所得が51万円なら控除額は26万円、合計所得が72万円なら6万円という具合になります。

年間の合計所得金額の見積額を間違うと、税務署から指導がなされる!?

上で説明したように、配偶者の収入がパートやアルバイトなどの給与所得のみであり、65万円を差し引いて38万円以下になれば問題はありません。ただ、38万円を超えて76万円未満だと、段階的に配偶者特別控除額が減っていきます。毎月の給与明細などを参考に、正確に記入しておいたほうがいいでしょう。実際のところ、配偶者の年間の合計所得金額は、年が明けてからでないと確定しません。見積額が間違いであった可能性もあります。「配偶者特別控除の是正」という指導が税務署からなされることもありますので注意してください。

以上が年末調整時のおおまかな注意点です。年末調整というのは「勤務先が行ってくれる簡易な確定申告のようなもの」ととらえておいたほうがいいでしょう。

したがって、「税務署に申告書を提出する」のと同じようなスタンスで「年末調整」も受けてみてください。

【関連記事】

サラリーマンでもこんな時、確定申告が必要

マイナンバーは年末調整や確定申告にどう影響する?