子どもが生まれると、なかなか貯金ができない・・・。我が家も夫婦共働きですが、DINKS時代は、順調に貯金をすることができていました。

しかし、子どもが生まれ、保育園が始まると重くのしかかる保育料。7万円でスタートした保育料は、一端5万円に下がりましたが、パートナーの職場復帰で世帯年収が上がると7万円に再び戻ってしまいました。

保育料だけではありませんが、赤ちゃん時代の悪い消費スタイルのせいもあって、なかなか貯金を思うようにできなくなっていたのです。

これはマズイ!!と、危機感を持って取り組んだ家計改善。

誰でもできるのに、やってよかった!!という家計管理をご紹介します。

目次

生活費が把握できない

夫婦共働きだと、どちらかが生活費をきちんと把握するというのが困難です。2人とも働いていると、自炊ができなかったり、買い物をするにも夫婦どちらもがしてしまう・・・・。

その場合は分かりやすいように、クレジットカードを利用して生活費を支払っていました。ここでいう生活人は、食費や日用品が主です。

クレジットカードのポイントはどんどん貯まるし、なんだかお得!って思っていたのですが、ここに落とし穴がありました!

生活費が歯止めなくかかってしまったのです。特に赤ちゃんの時には、クレジットカードで支払うほうが、支払いのストレスもありません。赤ちゃんを抱っこしていると、財布を出すのも大変なときがあります。

しかし、支出が必要以上に増大してしまっては、子どものためにも親の責任を果たしているとは言えません。

効果バツグン!生活費は封筒で管理しよう

クレジットカードはお得!というよりも、お金の管理がしやすいほうがお得!と思考の転換を図り、生活費を現金管理することにしました。

また、その現金管理は、封筒管理というなんともアナログな方法を取り入れたわけですが、これが効果バツグン!

パートナーからも、いったいいくらお金を使えるのか、使っていいのか、どのくらいでやりとりをしていいのかというのが分かりやすくていい!と、好評です。

クレジットカードのポイントは以前より貯まらなくなりましたが、それ以上の効果があることを肌で実感することができました。

こうした、目に見えて管理できる方法が、思いのほか良かったのです。

つまり、使い過ぎを防ぐ方法に最適な方法が封筒管理だったわけですね。

この封筒管理の一番の効果は、使い過ぎを防ぎ、無駄をなくせること。

買い物も今まで以上に頭を使い、工夫することができました。また、私自身は一切生活費には関わらないことにし、一本化することでお金も管理できるようになったんです。

余った生活費は貯金に回すことにして、数ヶ月で4万円も貯金することができ、急な出費対応予算を作ることができますね。毎月毎月、同じ生活費が理想ですが、月によっては支出が増えるときがありますからね。

封筒管理をするとATMに行く必要なし

今までは足りなくなるとATMに行って、お金を下ろしていたんです。住信SBIネット銀行を利用しているので、時間外でもATM手数料を支払うことはありません。

無駄な手数料は払いたくないですからね。

手数料は支払わなくても、ATMに行く回数が増えると、どれだけお金を引き出したかが把握しにくくなります。記録をつけていても、やっぱり人間忘れたりしますからね。

封筒管理の場合、ATMに行くのは月1回だけ。

お金も時間も節約することができるんですね。これ、めっちゃ楽ちんです。

また、ATM手数料は、ゼロ円で利用できる銀行を使いましょう。

積み立て貯金は一番ラクちんな方法

生活費のコントロールができると、毎月いくら貯金できるのかが把握しやすくなります。貯金額を増やしすぎて、生活が苦しくなっては元も子もありませんが、貯金をしてもあとで引き出して増やせなかったら意味がありません。

そのために、生活費をコントロールして、貯金の取り崩しをなくすことが大事ですね。

自動積立を利用しておこう

貯金を確実にしていくためには、積立貯金が手間もかからないですし、楽ちんですね。とにかく、楽することが続ける秘訣です。

住信SBIネット銀行とじぶん銀行のふたつの銀行でこのサービスを利用しています(じぶん銀行も住信SBIネット銀行と同じような振替サービスがあります)。

手数料は無料ですので、使いやすいですね。手数料かかるのであれば絶対使わないけどw

二つの銀行を利用しているのは、住信SBIネット銀行は将来の貯金、じぶん銀行は住宅ローンの繰り上げ返済用と分けているためです。

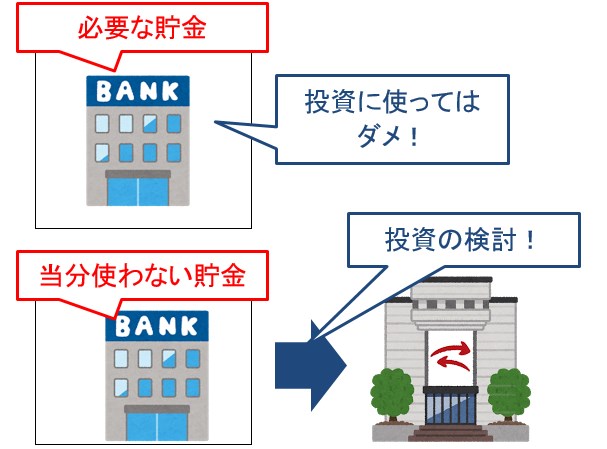

一部は投資にまわす

教育費など、近い将来必要な貯金を貯めることができると、一部を投資に回して、お金がお金を生む仕組みを利用することも必要だと思っています。

児童手当だけで200万円貯まる!教育費に立ち向かう最低限の貯金。

我が家は、日経平均よりも高いリターンを叩き出し、これからもその投資方針を貫いてくれるであろうセゾン投信とひふみ投信の積立を実施しています。

ひふみ投信は、月によって積立投資額を変えることができるので、残業代が多い時期などを手厚く積立額を増やすことができますね。

今までは積立ではなく、スポット買いをしていたんですが、やっぱり面倒くさい。面倒くさいと続かないので、お金は楽ちん管理が続く!ということで、積立投資をしています。

ひふみ投信は、30代・40代の方が多いんですね。

コツコツ積立投資をしておくと、ちょっとずつですがお金が増えていきます。下がった時も継続することがポイントですね。いわゆるドルコスト平均法という投資法です。長く続けられる投資法です。

➡ ひふみ投信

➡ ひふみ投信で積立を開始。時間を味方につけた投資で果実を得よう

お金は管理しやすく!楽することを優先

お金の管理をする方法はさまざまです。

私も数々の管理法を試してきて、そして、失敗も数多くしてきました。

夫婦共働きの場合は、ホントにお金の管理が難しいです。お互いが収入を持ち、お互いが支出する能力があるからこそ、管理が大事ですね。

共通の現金財布を持っていたときもあったんですが、今は、現金による封筒管理がしっくり来ています。

このことにより、お金の見える化ができていますね。

1か月の収支をどのように確認し合っているか、それは、また、別記事でアップしていきたいと思います。

お金の管理は、楽ちんするのが一番だ!

ではでは。