先日のエントリーの続きとしてご覧下さい。

日本企業においても、non-GAAP metrics(非GAAP指標)を用いた開示事例がいくつかあります。

拙著『IFRS導入プロジェクトの実務』にも先行開示事例を紹介しておりますが、拙著で紹介していない事例も紹介しておきます。

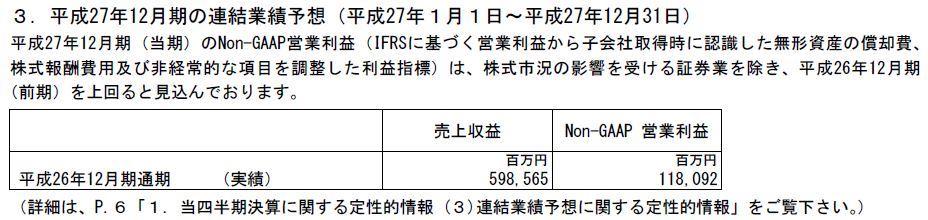

▼楽天 決算短信 (平成27年12月期第1四半期決算短信〔IFRS〕)

上図は、楽天の決算短信。

業績予想や定性的情報に、社内指標である「Non-GAAP営業利益」というものを使用しています。自ら「Non-GAAP」とか言わなくていいのに・・・。

「Non-GAAP営業利益」は、「IFRSに基づく営業利益から、当社グループが定める非経常的な項目やその他の調整項目を控除したもの」と説明しています。具体的には、(1)子会社取得時に認識した無形資産償却費、(2)株式報酬費用、(3)当社が控除すべきと判断する一過性の利益や損失(海外子会社の引当金繰入額、のれん及び無形資産の減損、税法の改正等に伴う引当金取崩額等の非経常的な項目)を調整しているようです(別途、「Non-GAAP営業利益」から「IFRS営業利益」への調整表を開示しています)。

▼武田薬品工業 決算短信(平成27年3月期決算短信〔IFRS〕)

次に武田薬品工業の決算短信。

決算短信のサマリーは原則通りの表示をしていますが、定性的情報においては「Core Earnings」「Core Net Profit」「Core EPS」という独自の指標を使用しています。

「Core Earnings」は、営業利益から企業買収に係る会計処理の影響、無形資産償却費、減損などの一時的要因を控除したものであり、「Core Net Profit」は、当期利益からCore Earnings算定上控除した項目と同様の性質を有する項目、これらに係る税金影響を控除したもの、「Core EPS」は、Core Net Profitを基に算定したEPS、と説明しています。営業利益のみならず、最終利益やEPSについても非経常的な項目を調整している点は特徴的かと思います。

なお、平成28年3月期の決算短信では、これらの指標の使用方法が変っており、過年度経営分析には「当期利益」「EPS」といったGAAP指標のみを使用し、将来情報(成長率)には「Core Net Profit」「Core EPS」を使用しています。なぜ変更したのかは書かれていません。過年度情報と将来情報で指標が異なると趨勢が分かりにくいですね。

▼電通 有報(2015年12月期)

次は電通の有報。

P/L末尾の部分のみ抜粋しました。

P/L本表もEPSもGAAP通りですが、P/Lの末尾に「調整後営業利益」という独自の指標への調整表を載せています。

「調整後営業利益」は、営業利益から、買収に伴う無形資産償却費、減損損失、固定資産売却損益、買収に伴う費用等の一時的要因を控除した恒常的な事業の業績を図る利益指標、と説明しています。

その上で、有報の【業績等の概要】は、この「調整後営業利益」を用いて説明しております。

P/L末尾で調整表を入れて「調整後営業利益」を表示するという方法は、国内では日本たばこ産業(JT)が最初に開示したのではないかと思います(JTの開示事例は拙著に載せております)。

このように、日本企業においても、non-GAAP metrics(非GAAP指標)を用いた開示事例がいくつかあり、その指標は、いずれもEBITDA(利払い・税金・償却前利益)に近いものだと思われますが、各社の独自指標の定義をみると、微妙に中身が違うように思います。そのため、企業間比較可能性は困難です。

昨日紹介したIASBフーガーホースト議長のスピーチでは、改善策として「non-GAAP metricsであるEBITの定義」を行うことを提案していました。ただ、「定義されたnon-GAAP metrics」を使う企業があるのでしょうかね。あまりにも自由度の大きいIFRS財務諸表の企業間比較可能性を確保することは非常に難しいそうです。

すでにそんな動きがありますが、「非GAAP指標を使うな!」という流れになるのではないでしょうか。

日本企業においても、non-GAAP metrics(非GAAP指標)を用いた開示事例がいくつかあります。

拙著『IFRS導入プロジェクトの実務』にも先行開示事例を紹介しておりますが、拙著で紹介していない事例も紹介しておきます。

▼楽天 決算短信 (平成27年12月期第1四半期決算短信〔IFRS〕)

上図は、楽天の決算短信。

業績予想や定性的情報に、社内指標である「Non-GAAP営業利益」というものを使用しています。自ら「Non-GAAP」とか言わなくていいのに・・・。

「Non-GAAP営業利益」は、「IFRSに基づく営業利益から、当社グループが定める非経常的な項目やその他の調整項目を控除したもの」と説明しています。具体的には、(1)子会社取得時に認識した無形資産償却費、(2)株式報酬費用、(3)当社が控除すべきと判断する一過性の利益や損失(海外子会社の引当金繰入額、のれん及び無形資産の減損、税法の改正等に伴う引当金取崩額等の非経常的な項目)を調整しているようです(別途、「Non-GAAP営業利益」から「IFRS営業利益」への調整表を開示しています)。

▼武田薬品工業 決算短信(平成27年3月期決算短信〔IFRS〕)

次に武田薬品工業の決算短信。

決算短信のサマリーは原則通りの表示をしていますが、定性的情報においては「Core Earnings」「Core Net Profit」「Core EPS」という独自の指標を使用しています。

「Core Earnings」は、営業利益から企業買収に係る会計処理の影響、無形資産償却費、減損などの一時的要因を控除したものであり、「Core Net Profit」は、当期利益からCore Earnings算定上控除した項目と同様の性質を有する項目、これらに係る税金影響を控除したもの、「Core EPS」は、Core Net Profitを基に算定したEPS、と説明しています。営業利益のみならず、最終利益やEPSについても非経常的な項目を調整している点は特徴的かと思います。

なお、平成28年3月期の決算短信では、これらの指標の使用方法が変っており、過年度経営分析には「当期利益」「EPS」といったGAAP指標のみを使用し、将来情報(成長率)には「Core Net Profit」「Core EPS」を使用しています。なぜ変更したのかは書かれていません。過年度情報と将来情報で指標が異なると趨勢が分かりにくいですね。

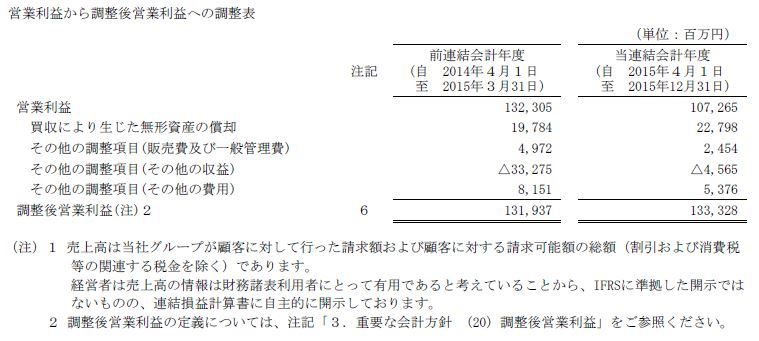

▼電通 有報(2015年12月期)

次は電通の有報。

P/L末尾の部分のみ抜粋しました。

P/L本表もEPSもGAAP通りですが、P/Lの末尾に「調整後営業利益」という独自の指標への調整表を載せています。

「調整後営業利益」は、営業利益から、買収に伴う無形資産償却費、減損損失、固定資産売却損益、買収に伴う費用等の一時的要因を控除した恒常的な事業の業績を図る利益指標、と説明しています。

その上で、有報の【業績等の概要】は、この「調整後営業利益」を用いて説明しております。

P/L末尾で調整表を入れて「調整後営業利益」を表示するという方法は、国内では日本たばこ産業(JT)が最初に開示したのではないかと思います(JTの開示事例は拙著に載せております)。

このように、日本企業においても、non-GAAP metrics(非GAAP指標)を用いた開示事例がいくつかあり、その指標は、いずれもEBITDA(利払い・税金・償却前利益)に近いものだと思われますが、各社の独自指標の定義をみると、微妙に中身が違うように思います。そのため、企業間比較可能性は困難です。

昨日紹介したIASBフーガーホースト議長のスピーチでは、改善策として「non-GAAP metricsであるEBITの定義」を行うことを提案していました。ただ、「定義されたnon-GAAP metrics」を使う企業があるのでしょうかね。あまりにも自由度の大きいIFRS財務諸表の企業間比較可能性を確保することは非常に難しいそうです。

すでにそんな動きがありますが、「非GAAP指標を使うな!」という流れになるのではないでしょうか。