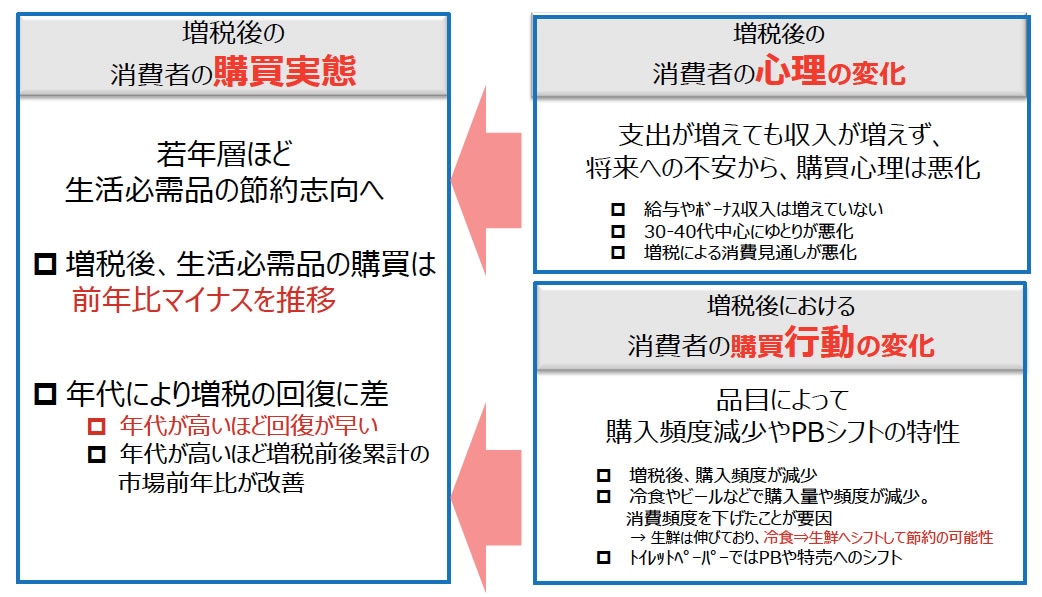

- 増税後、生活必需品の購買は前年比マイナスを推移

- 若年層ほど生活必需品の節約志向へ

- 支出が増えても収入が増えず、将来への不安から、購買心理は悪化

- 品目によって購入頻度減少やPBシフトの特性

株式会社インテージが保有するリサーチデータやリサーチ基盤を活用し、2014年4月から始まった消費税増税の影響を分析するプロジェクトです。今回の増税前後の影響について食品、日用雑貨品の分野を対象に、『市場』『消費者』『店頭』の3つの視点で分析し、その知見を活かして企業の消費税対策に向けたマーケティング活動を支援します。

今回の調査レポートにおいては、食品(生鮮食品除く)、清涼飲料、アルコール飲料、日用雑貨品、化粧品、ペットフード、ペット用品と定義しています。

- SCI‐personal

(全国個人

消費者パネル調査)*

- 全国男女 50,000人のパネルモニターによる消費者市場動向のトラッキングサービスです。食品(生鮮・惣菜・弁当などを除く)・飲料・日用雑貨品・医薬品の消費者購買パネル調査です。消費者購買パネルモニターが購入した商品のバーコードを携帯端末でスキャンし、インターネット調査画面から、その商品を購入したルートや個数・金額などを入力することで、日本全国の男女 50,000 人の消費者購買行動が分析できます。

- インターネット調査・調査概要

- 調査方法:インターネット調査 調査地域:全国 調査対象者:インテージ・ネットモニター“キューモニター”20〜69才男女1,000人 ※ウェイトバック集計値

- 分析者

- 中村 勇揮(消費税増税影響分析プロジェクトリーダー)

消費者パネルデータ : SCI-personal は、 SCIへ名称変更いたしました。

調査結果のまとめ

本調査では、増税後における消費者の購買実態の変化を、心理的変化と行動的変化に分解し、変化の要因を分析した。

まず、購買実態について、4月の増税後に落ち込んだ生活必需品全体の購買金額・数量は、5月末までは順調に回復するも、6月から回復が停滞。その後も前年比マイナスを推移している。年代別の傾向を見ると、年代が高いほど回復が早く、若年層ほど生活必需品の節約志向が高い状況になっている。

この状況を消費者の心理の変化の面から見ていくと、給与やボーナスで収入増をした消費者は少なく、増税によって家計負担は実質増加。「生活のゆとり」はどの世代でも去年より悪化し、特に30-40代で「生活が苦しい」消費者が多い。

支出が増えても収入が増えず、将来への不安から、購買心理は悪化しているといえる。

また、消費者の購買行動の変化の面から見ていくと、6月以降の回復停滞期には、生活必需品の購入頻度が減少。日々の生活に必要な食品での購入頻度減少は小さいが、飲料や日用雑貨での購入頻度減少が目立った。ビールや冷食などでは購入をやめたり、頻度を減らし、消費を抑えようとしている消費者が多い。

一方でトイレットペーパーは「減らせない」ため、プライベートブランドや特売での購買傾向へ向かっていることが分かった。

全体として、若年層を中心に購買心理が悪化し、節約志向となっているが、品目によって「節約」の仕方は異なることが見えてきた。

消費税10%への増税は延期された。しかし、増税により「消費者の購買心理が悪化」しており、更に「円安による原料高」という状況にある。

このような環境の中、生活必需品メーカーや小売店には価格や製品付加価値に関するマーケティング戦略が求められる。

調査結果

1.本分析の対象品目

本分析では図1の赤枠内を「生活必需品」と定義し分析している。

- [図1]

- 本分析の対象品目

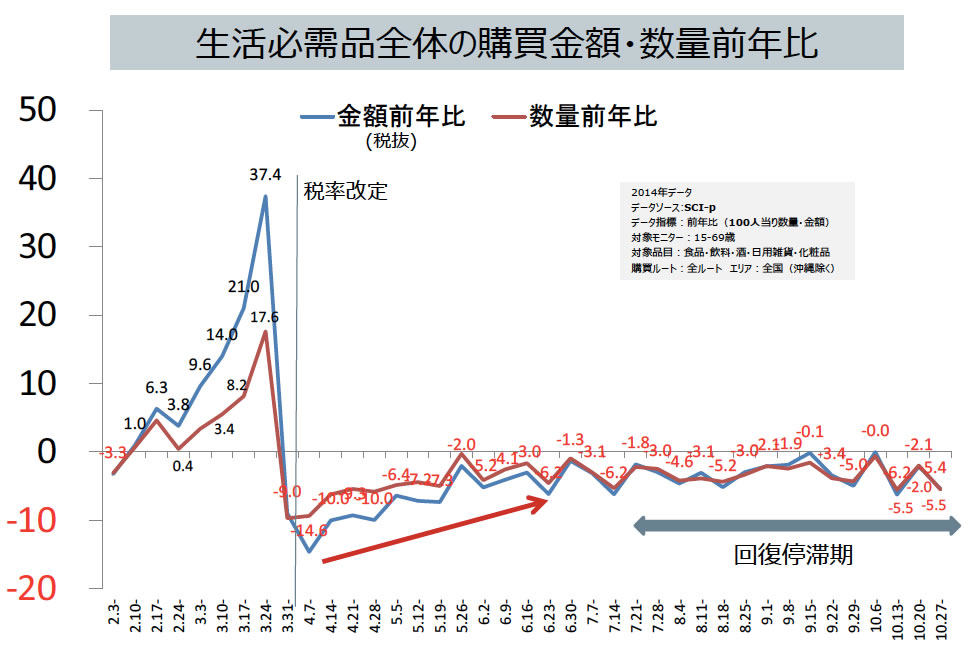

2.生活必需品の購買金額・数量は前年比マイナスが続く

増税前後の消費者の購買実態の変化を見てみると、増税後、5月末までは順調に回復するも、6月から回復が「停滞」。増税分前後の金額前年比、数量前年比がマイナスのままとなっている。

- [図2-1]

- 生活必需品全体の購買金額・数量前年比

データソース:SCI- personal

データ指標:前年比(100人当り数量・金額) 対象モニター:15〜69歳

対象品目:食品・飲料・酒・日用雑貨・化粧品

購買ルート:全ルート エリア:全国(沖縄除く)

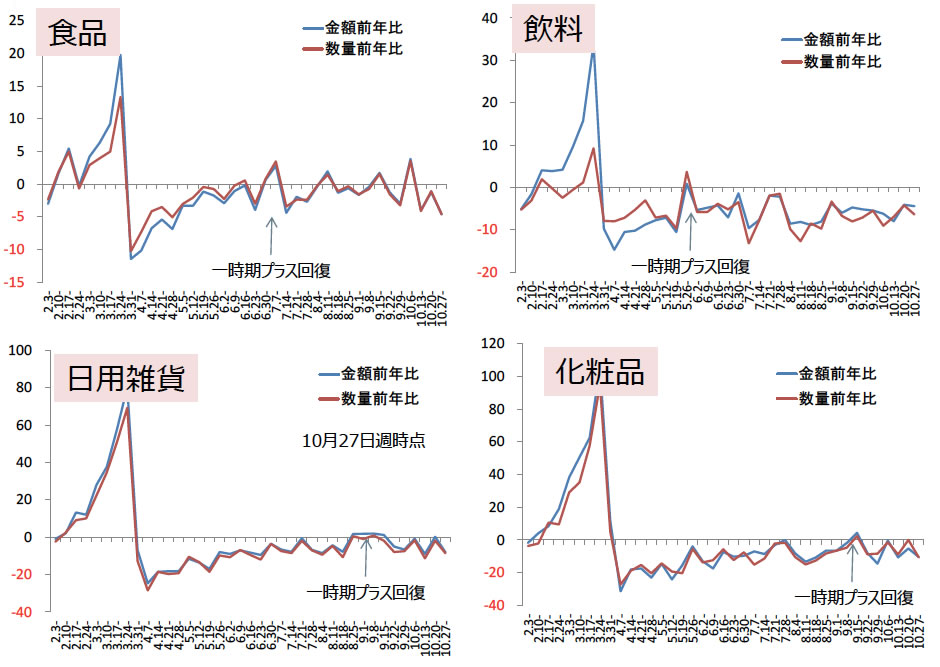

カテゴリーごとの実態を見ても、一時期はプラス回復するも、前年比ではマイナストレンドのままとなっている。

- [図2-2]

- カテゴリーごとの購買金額・数量前年比

データソース:SCI-personal

データ指標:前年比(100人当り数量・金額) 対象モニター:15〜69歳

対象品目:食品・飲料・酒・日用雑貨・化粧品

購買ルート:全ルート エリア:全国(沖縄除く)

3.年代別では60代の回復が一番早く、若年層ほど回復が遅い

生活必需品品目全体の購買前年比推移(週)を年代別にみると、60代が増税前に購入金額、購入数量共に1番伸びた。また、60代が増税後の回復が一番早く、7月時点でほぼ前年水準まで回復している。

一方で若年層ほど回復が遅い。

- [図3-1]

- 生活必需品全体の年代別購買金額前年比

データソース:SCI-personal

データ指標:前年比(100人当り数量・金額) 対象モニター:15〜69歳

対象品目:食品・飲料・酒・日用雑貨・化粧品

購買ルート:全ルート エリア:全国(沖縄除く)

カテゴリー別の購買金額を見てみると、各カテゴリーで60代は回復するも、現役世代では前年比マイナスが続いている。 一方で若年層ほど回復が遅い。

- [図3-2]

- カテゴリーごとの年代別購買金額前年比

データソース:SCI-personal

データ指標:前年比(100人当り数量・金額) 対象モニター:15〜69歳

対象品目:食品・飲料・酒・日用雑貨・化粧品

購買ルート:全ルート エリア:全国(沖縄除く)

4.増税前から増税後に掛けて市場は伸びたのか?

年代が上がるほど、増税前後累計の前年比は改善している。

- [図4-1]

- 生活必需品における2月3日週~10月27日週までの累計前年比

データソース:SCI-personal

データ指標:前年比(100人当り数量・金額) 対象モニター:15〜69歳

対象品目:食品・飲料・酒・日用雑貨・化粧品

購買ルート:全ルート エリア:全国(沖縄除く)

カテゴリー別に見ると、食品・雑貨は年代が上がるほど、増税前後累計の前年比が改善している。

- [図4-2]

- カテゴリーごとの2月3日週~10月27日週までの累計前年比

データソース:SCI-personal

データ指標:前年比(100人当り数量・金額) 対象モニター:15〜69歳

対象品目:食品・飲料・酒・日用雑貨・化粧品

購買ルート:全ルート エリア:全国(沖縄除く)

5.参考:世帯年収によって購買動向に差はあるのか?

世帯年収が低いほど去年より生活のゆとりが悪くなっているが、購買の変化は小さい。

「生活必需品」のため、世帯年収に関係なく「買わないといけない」ため、影響が小さいと想定される。

- [図5-1]

- Q:去年と比較して生活のゆとりはどのように変わりましたか

- [図5-2]

- 生活必需品全体の世帯年収別購買金額前年比

データソース:SCI-personal

データ指標:前年比(100人当り数量・金額) 対象モニター:15〜69歳

対象品目:食品・飲料・酒・日用雑貨・化粧品

購買ルート:全ルート エリア:全国(沖縄除く)

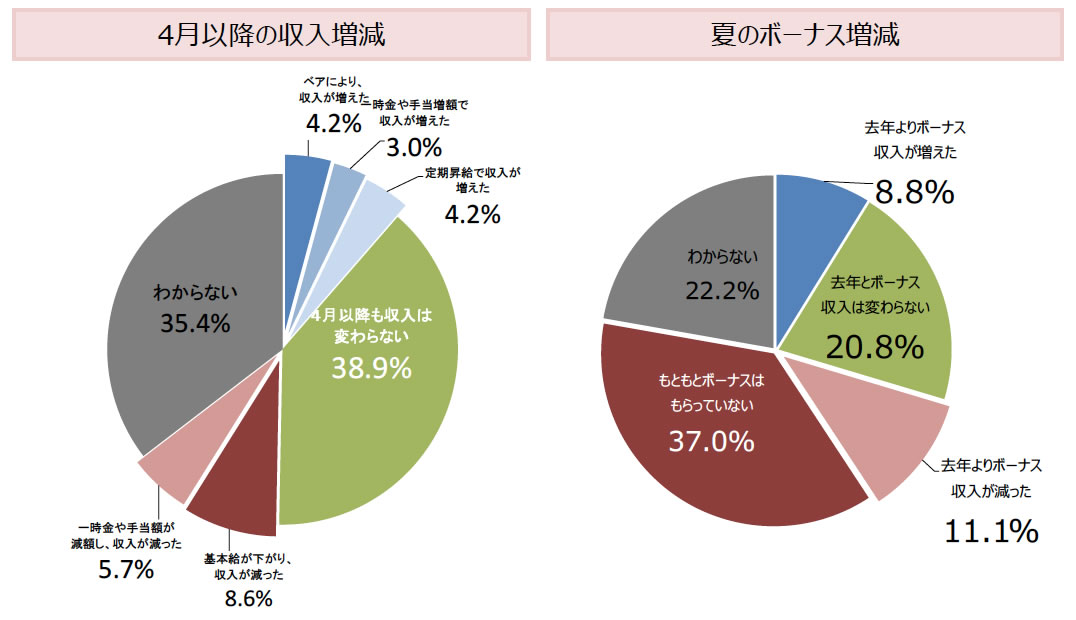

6.購買金額減少の要因となった消費者心理の変化とは?

給与やボーナスで収入増をした消費者は少なく、増税によって家計負担は実質増加している。

- [図6-1]

- 4月以降の収入と夏のボーナスの増減

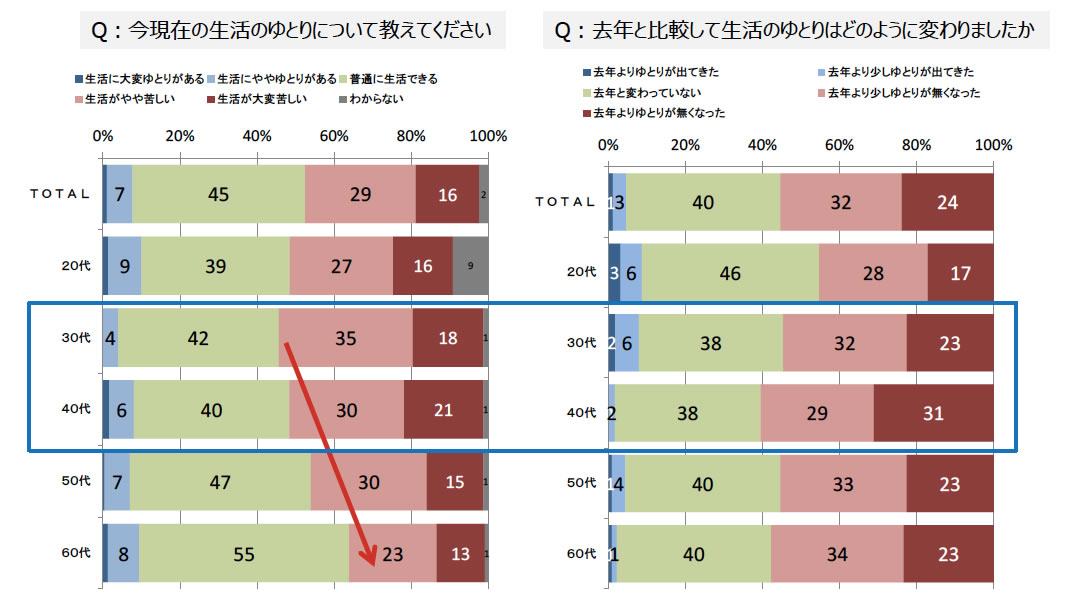

「生活のゆとり」はどの世代でも去年より悪化している。特に30〜40代で「生活が苦しい」消費者が多い。

- [図6-2]

- 生活のゆとりについて

また、増税による個人消費への見通しが徐々に悪化している。

- [図6-3]

- Q:増税により個人消費にどのくらいの影響があると思いますか?

7.購買金額減少となった購買行動の変化とは?

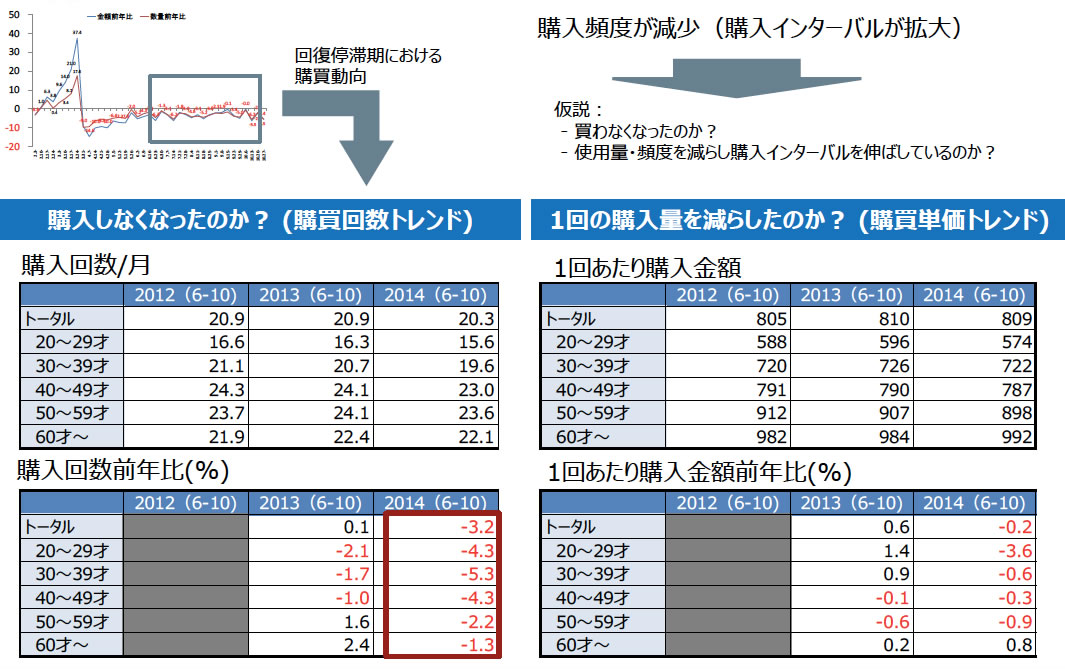

6〜10月回復停滞期の減少要因について、購入頻度が減少(購入インターバルが拡大)したのは、「買わなくなったのか?」「使用量・頻度を減らし購入インターバルを伸ばしているのか?」を仮説に分析したところ、購入回数が減ったためということが分かった

- [図7-1]

- 生活必需品全体の購買回数と購買単価のトレンド

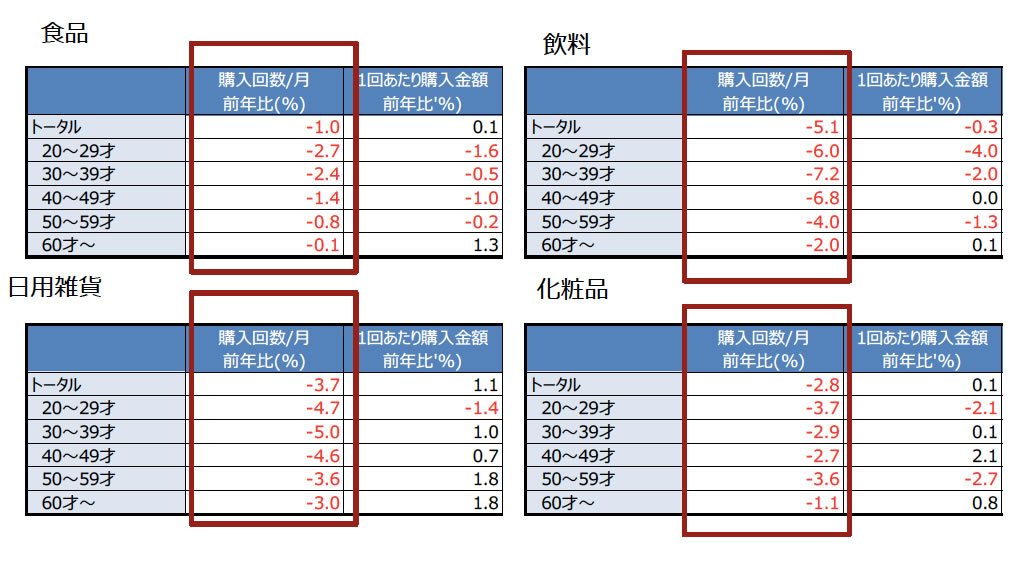

カテゴリー別に月ごとの購入回数と1回あたりの購入金額を見たところ、日々の生活に必要な食品での購入頻度減少は小さい。また、飲料や日用雑貨での購入頻度減少が目立つ。

- [図7-2]

- カテゴリーごとの購買回数と購買単価のトレンド

データソース:SCI-personal

データ指標:前年比(100人当り数量・金額) 対象モニター:15〜69歳

対象品目:食品・飲料・酒・日用雑貨・化粧品

購買ルート:全ルート エリア:全国(沖縄除く)

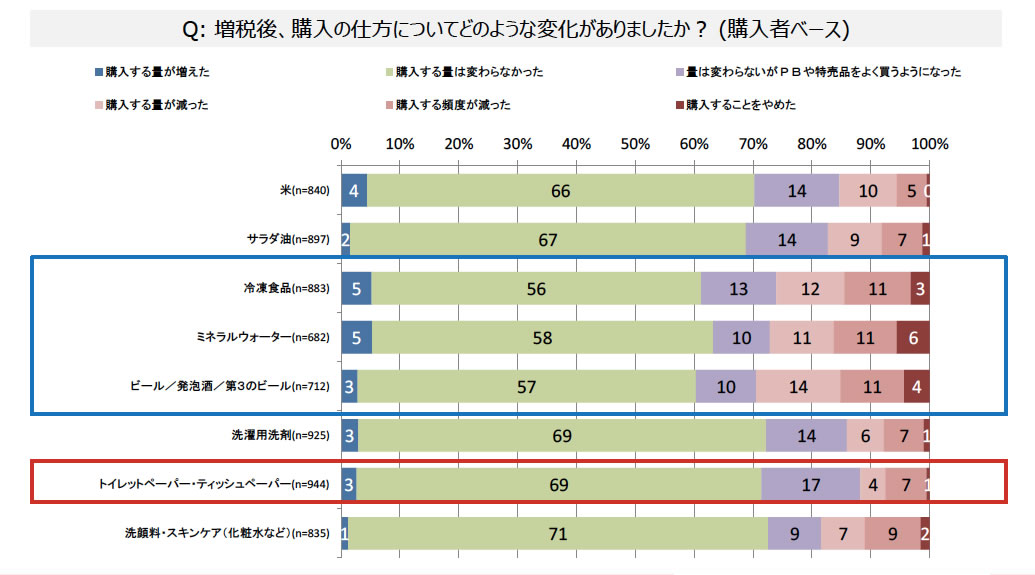

8.増税後、消費者の「購入の仕方」はどう変わったか?

「スーパーマーケット販売統計調査」では生鮮の売上が拡大。冷食⇒生鮮へのシフトで節約している可能性がある。

ビールや冷食などでは購入をやめたり、購入頻度を減らした消費者が多い。

一方で、トイレットペーパーは「減らせない」ため、PBや特売での購買傾向となっている。

- [図8-1]

- Q:増税後、購入の仕方についてどのような変化がありましたか? (購入者ベース)

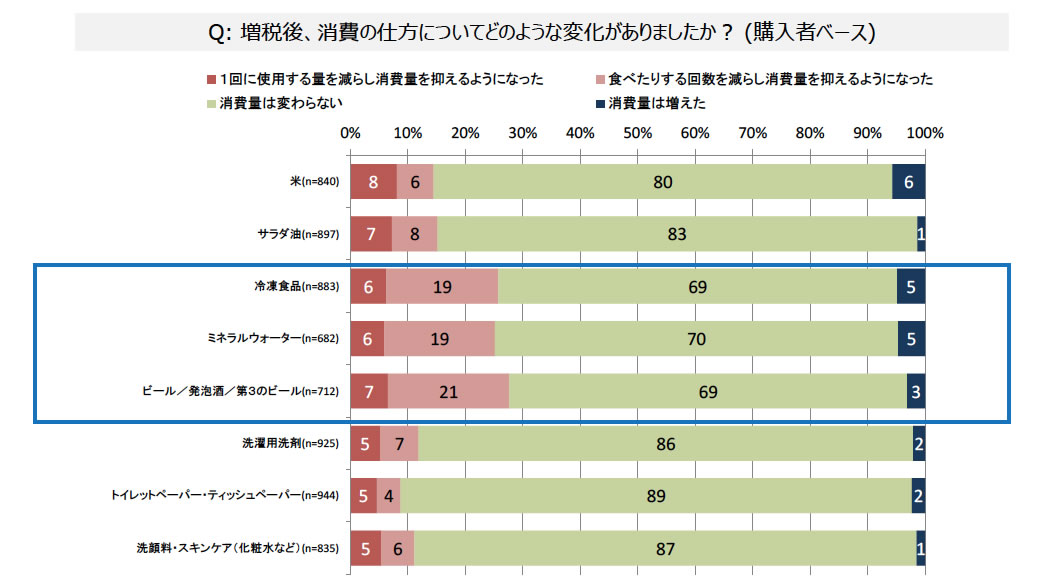

また、消費の仕方を見てみると、ビールや冷食では増税を機に「利用頻度」が減少。これにより購買頻度や量の減少が起きていると考えられる。

- [図8-2]

- Q:増税後、消費の仕方についてどのような変化がありましたか? (購入者ベース)

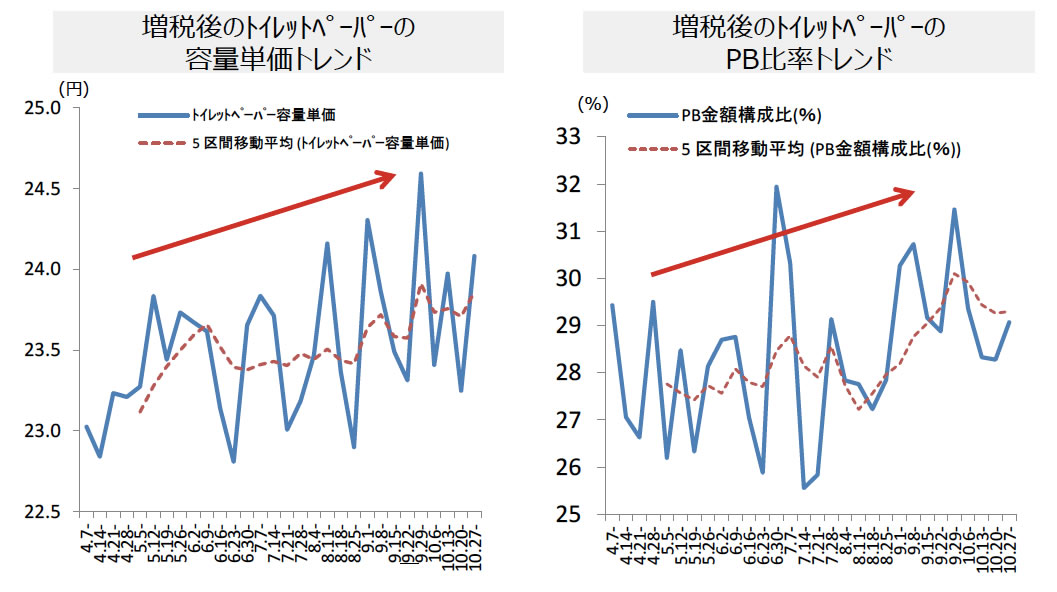

トイレットペーパーでは更に購入単価が増加傾向。増税+単価増により、PB比率の拡大傾向も。

- [図8-3]

- トイレットペーパーの容量単価・PB比率のトレンド)

若年層を中心に購買心理が悪化し節約志向となっている。しかし、品目によって「節約」の仕方は異なる。

- [図9-1]

- 2014年増税後動向まとめ

来年に向けてやるべきことのキーワードは「価格」と「付加価値」。

消費税10%への増税は延期された。しかし、増税により「消費者の購買心理が悪化」しており、更に「円安による原料高」という状況にある。

このような環境の中、生活必需品メーカーや小売店には価格や製品付加価値に関するマーケティング戦略が求められる。

- [図9-2]

- 来年に向けてやるべきこと

調査結果プレスリリースPDF

『消費税増税 影響分析プロジェクト』2014追跡レポート関連調査レポート

転載・引用について

本レポートの著作権は、株式会社インテージが保有します。本レポートの内容を転載・引用する場合には、出所として弊社名(株式会社インテージ)、調査名称および調査時期を明記してくご利用ください。

- ex)

- インテージ ビジネスパーソン意識調査『男性の美容意識』 2015年2月調査

株式会社インテージのビジネスパーソン意識調査『男性の美容意識』(2015年2月調査)によると・・

【転載・引用に関する注意事項】

以下の行為は禁止いたします。

・本レポートの一部または全部を改変すること

・本レポートの一部または全部を販売・出版すること

・出所を明記せずに転載・引用を行うこと

・公序良俗に反する利用や違法行為につながる可能性がある利用を行うこと

※転載・引用されたことにより、利用者または第三者に損害その他トラブルが発生した場合、当社は一切その責任を負いません。

※この利用ルールは、著作権法上認められている引用などの利用について、制限するものではありません。

- 本調査に関するお問い合わせはこちらまで

株式会社インテージ 広報担当

TEL:03-5294-6000 FAX:03-5256-2230

- ネットリサーチや市場調査など、

弊社サービスについてのお問い合わせはこちらまで

調査会社概要

【株式会社インテージ】 http://www.intage.co.jp/

株式会社インテージは、インテージグループ各社とともに、リサーチノウハウ、データ解析力、システム化技術と、これらに基づく情報評価力をコア・コンピタンスとして、経営およびマーケティング上の意思決定に役立つ情報(Intelligence)を提供。生活者とお客様を「情報」でつなぎ、お客様のビジネスの成功に貢献することによって、その先の生活者の暮らしを豊かにすることを目指します。