長期投資でリスクは下がるのか下がらないのか。

今までの自分は「こっちが正しい!」もしくは「どっちも正しい!」を自信をもって判断することができずスッキリできていませんでした。

でも、前回のリスクはリターンの敵 – リスクとリターンと複利の関係の記事で得た前提と知識をもとにすれば、今度こそちゃんと理解できるはず…。

前回の記事で得た、前提と知識をもとにして、たびたび議論になるこの話題について、改めて確認してみることにします。

「長期投資はリスクを下げる」by バートン・マルキール「いや、それは間違いだ」 by 山崎元・・・どういうこと?

長期投資はリスクを下げるのか下げないのかの議論は、私にとっては古くて新しい問題。

というのも、バートン・マルキールさんは、2011年出版のウォール街のランダム・ウォーカー <原著第10版>―株式投資の不滅の真理の「リスクは投資期間に依存する」という節にて以下のように書いています。

株式投資のリスクも投資期間に応じて減少するのだろうか。答えはもちろん「イエス」である。株式を「長期間」保有し、一度買ったら多少の価格変動があっても我慢して持ち続けるという基本方針を貫けば、リスクの全部ではないがかなりの部分を減らすことができる。

他方、山崎元さんは、その著作や論説で一貫して「【長期投資はリスクを縮小させる】は間違い」としています。

マルキールの議論の誤りは、投資期間が異なる運用のリスクを「年率の平均リターンのちらばり方」で見ようとした点にある。

まず、「長期投資はリスクを縮小させる」は間違いです。

あたりまえですが運用期間が長期化するほど、運用資産額がとり得る上下の幅は拡大し、投資家にとっての不確実性は拡大します(その代わり期待収益も増えます)。

通常、運用期間の長さにつれて資産額の期待値もリスクも、ともに拡大します。

このように両者の言い分は平行線のようです。どちらかが間違っているのか、それとも両方あっているのか、自分の中ではっきりとした考えを持つことができていません。

でも、前回のリスクはリターンの敵 – リスクとリターンと複利の関係の記事で得た前提と知識をもとにすれば、今度こそちゃんと理解できるはず…。

前回の記事で得た、前提と知識をもとにして、たびたび議論になるこの話題について、改めて確認してみることにします。

投資における「リターン」と「リスク」という言葉の一般的な定義のおさらい

まず初めに、大前提となる、投資における「リターン」と「リスク」という言葉の一般的な定義についておさらいします。

投資信託協会の解説には

【リターンとは?】

投資を行うことで得られる収益のことです。【リスクとは?】

「結果が不確実であること」を意味します。具体的には、リターン(収益)の振れ幅のことを指します。

とあります。その他、各金融機関等が用意しているコンテンツでも、ほぼ同様の説明があります。実際、私の身の回りでも、この意味で使われることが一般的であり、コンセンサスの取れている定義といって問題ないでしょう。

また、1年を超える期間のリターンとリスクは、年率に換算して表示されるのが一般的です(参考:投資パフォーマンス基準 : グローバル投資パフォーマンス基準 | 日本証券アナリスト協会によるガイドライン)。

なお、リスクの年率換算は「事後的な標準偏差(月次リターンを使用)」とされています。

例えば、3年間の事後的な年率換算リスク(標準偏差)は、対象期間の36個の月次リターンのリスク(標準偏差)

に

をかけて求めることができます。期間が36倍になるので、分散も36倍。分散の平方根(ルート)をとると標準偏差になるので、標準偏差は

倍になるという考え方です。

リターンとリスクと複利の関係のおさらい

つぎに、前回の記事リスクはリターンの敵 – リスクとリターンと複利の関係の内容のおさらいです。

前回の記事では、連続複利収益率が正規分布するという前提のもと、リスク資産の期待リターンとリスクの年率から、年後の運用結果の分布を求めることができるようになりました。

その公式は以下の通りです。

元本 円、リスク資産の年率の期待リターン

%・リスク

%(分散は

)を

年間運用した結果の分布は

ここで、 は対数正規分布。

この式から、年間の運用によるリターンの分布は

となることがわかります(運用後の金額を元本で割る。リターン0%が1となることに注意)。

長期投資でリスクは減るのか?

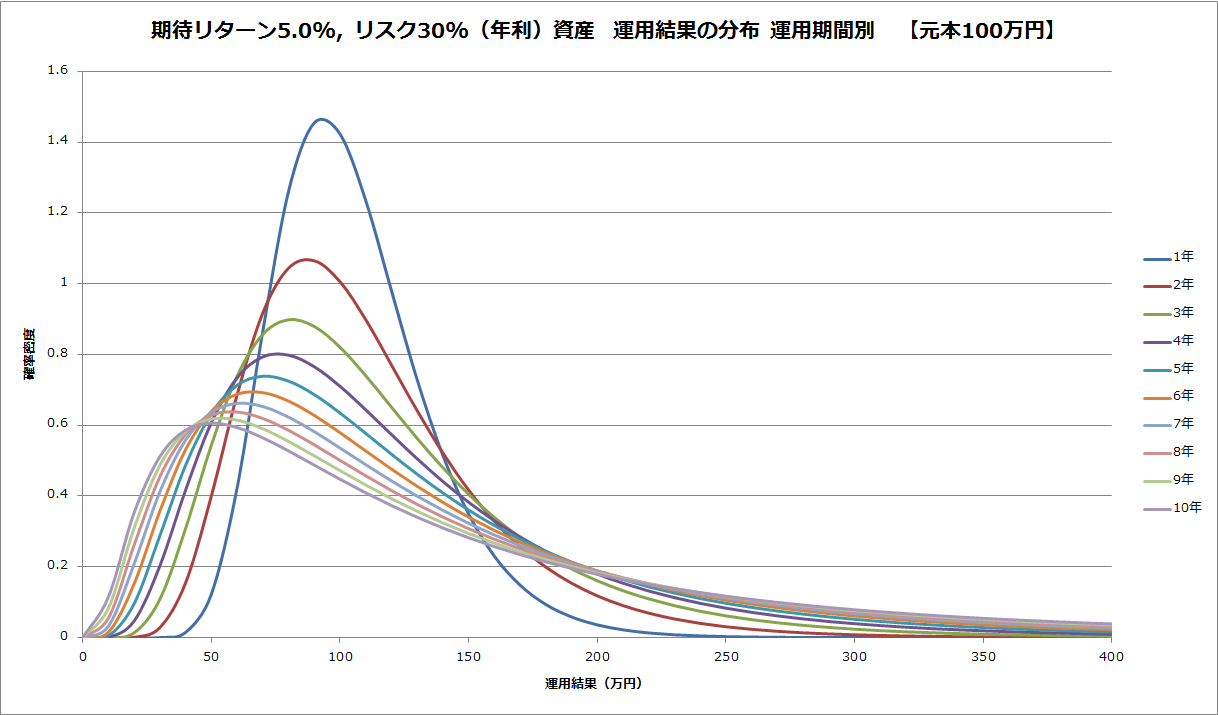

まずグラフから傾向を確認します。前回、元本100万円を、期待リターン5%、リスク30%(いずれも年率)の資産を1, 2,…,10年と運用していった場合の運用結果のグラフを描きました。

運用期間が長くなるにつれ運用結果の分布が広くなることがわかります。

このグラフの横軸は運用結果ですが、元本100万円でわると、n年間のリターンになります。つまり、運用期間が長くなると、リターンの分布が広がりそうだということがわかります。

このことを数式で確認してみます。

年間の運用によるリターンの分布は

です。

対数正規分布の特徴から

の分散は

になります。

これらより、

の分散は

となります。これこそが、年間運用した結果のリターンの分散=振れ幅(年率換算前)です。

運用期間が長くなる、すなわち、が大きくなるとどうなるかを見てみます。

つまり、年率換算前の分散は無限大に発散し、運用期間が長くなるにつれリスクは大きくなることがわかります。

次に、期間内のリターンの振れ幅が一様という仮定のもと、年率換算します。期間が倍になるなら、分散も

倍になります(標準偏差は

)。

これらより、

と、年率換算した分散も無限大に発散し、運用期間が長くなるにつれリスクは大きくなることがわかります(指数関数のほうが発散速度が速いことより)。

ここまで見た限りでは、「長期投資でリスクは増える(たとえ年率換算したとしても)」といえそうです。

ウォール街のランダム・ウォーカーにある図の意味

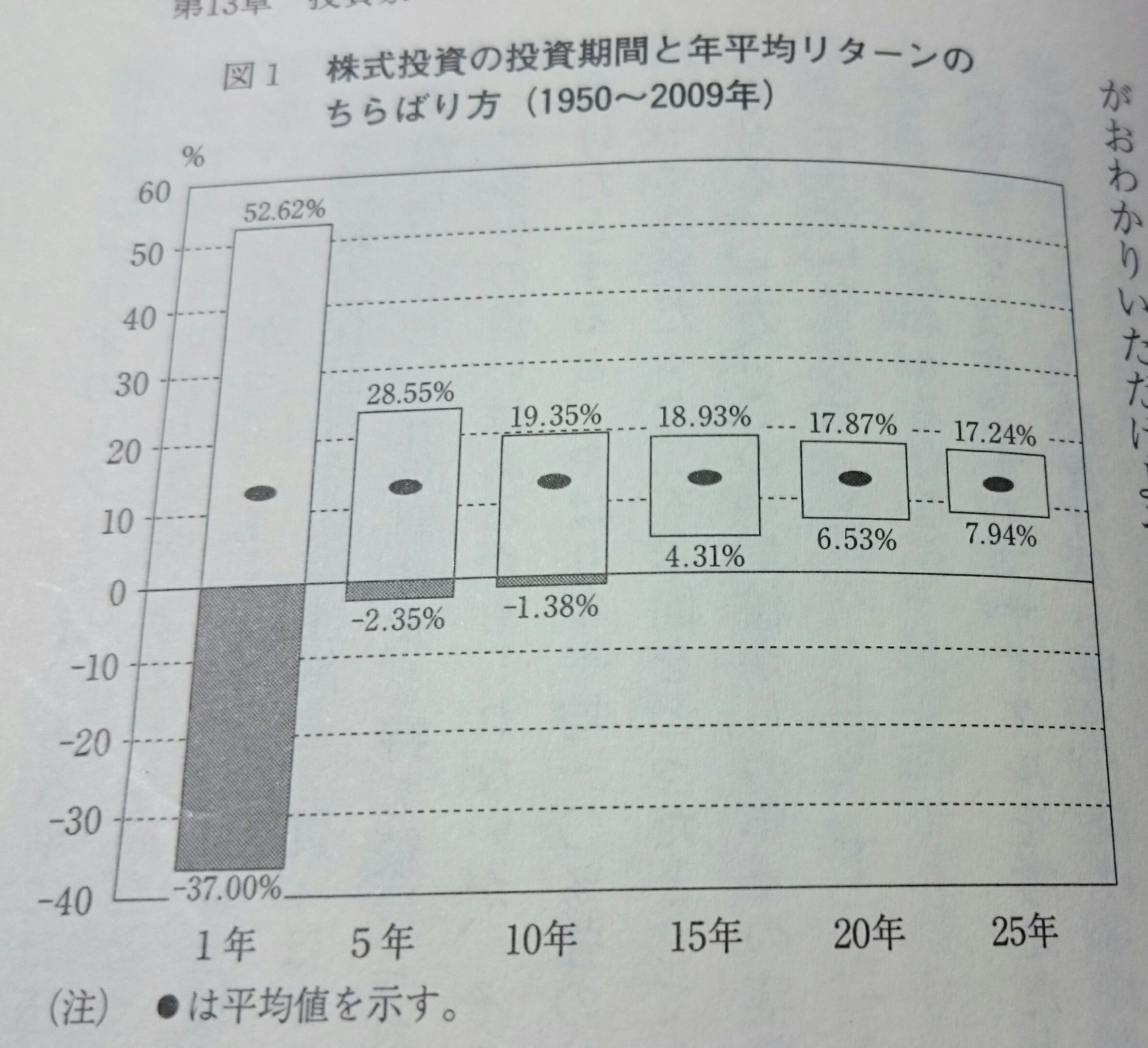

では、バートン・マルキールさんの言っていることが間違えているのか…。あらためて、ウォール街のランダム・ウォーカー <原著第10版>―株式投資の不滅の真理の「リスクは投資期間に依存する」の節の図1を確認してみます。

この図は、キャプションにもあるとおり「株式投資期間と年平均リターンのちらばり方」を表現した図です。

なるほど、これを見ると、投資期間(運用期間)が長くなるにつれ、「年平均リターンのちらばり方」は小さくなっています。これをもって「リスクは投資期間に依存する」「株式投資のリスクも投資期間に応じて減少する」としているようです。

ちなみに、このような図は他でもよく見かけます。

ここで「年平均リターンのちらばり方」が何を意味しているのかが気になってきます。すなわち、この図をどうやって書いたかということ。

何度も何度もこの節の文章を読み込み、元データとされているS&P500の1950年から2009年のデータを使って試してみてわかったのは

- 各年の年間リターンのデータを用意

- タップ数(サンプリング数)1, 5, 10, 15, 20, 25について移動平均を計算。

- タップ数毎に移動平均の、最小、最大、平均を求めグラフにプロット

を行っているということ。

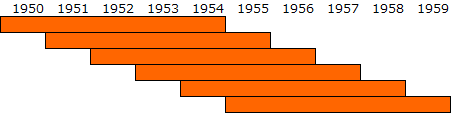

移動平均というとわかりにくいかもしれませんが、過去n年間の、n個の年間リターンの平均を移動しながら繰り返し求めていく方法です。

具体的には、以下の図のように、オレンジ色の範囲内の複数の、1年間のリターンの平均を求めていきます。図は5年間の例なので、5つの年間リターンの平均を移動しながら計算していきます。

ためしに、検索でみつけたページにあった1950年-2009年のS&P500のトータルリターンと思われるデータを使って計算した結果は以下の通りです。

完全一致はしませんでしたが(元データは配当込みのようでその計算過程に違いがある可能性大)、大体似たような結果を得ましたので、図の書き方はこれであってそうです。

いま見直したら、最初の1950年が計算に入ってませんでした。これが結果の差に繋がっているかもしれません。のちほど、これを含めて再計算してみます。

ここまで見ての感想としては、こうして求めた「投資期間別の年平均リターンのちらばり方」を「リスク」と呼ぶのはいささか無理があるかな、というが率直なところです。

年数=移動平均のタップ数(サンプル数)を増やせば、全体の平均への誤差が少なくなるということを言っているにすぎません。

少なくとも、それを「投資対象を保有し続けられる期間が長ければ長いほど、ポートフォリオに占める株式の割合を高めるべき」の根拠にするのは弱いのではと考えます。

上記の方法で求めた移動平均は、母集団から連続する一定数を抽出した「標本」の分布「標本分布」の平均を求めたもので「標本平均」になります。

「標本分布」の標準偏差は「標準誤差」です。

「標準誤差」は「標本」の数の平方根に反比例することが知られています。

こう書くとややこしいですが、標本の数を増やせば、誤差が少なくなり本当の平均(母集団の平均)に近づいていくということです。標準誤差は母集団の平均の区間推定をしたい場合などに重宝します。

今回のケースの場合、移動平均の期間=対象年数を長くすれば、本当の平均(母集団の平均)に近づいていくということを言っているわけです。

インデックス・ドライバーさんの記事(リスクは投資期間に依存する・・・?|インデックス・ドライバー)でもほぼ同様の結論のようでした。

これをもって、節のタイトルは「リスクは投資期間に依存する」となっています。しかしながらこの言葉はミスリードで、これが言わんとしていることは、

「1ヶ月でも1年でも10年でも期間に関係なくそれらを1回の投資とするならば、その1回の投資におけるリターンのバラツキ(これをリスクと言っている)は期間が長いほど小さくなる」

ということだと思われます。

要は移動平均というローパスフィルタをかけて解像度を落としているだけです。

決して、

「投資対象そのもののリスク(毎月のリターンのバラツキ)が低下するわけではない」

ということに注意が必要です。

おわりに

あくまで、「連続複利収益率が正規分布する」という仮定の下でのシミュレーションではありますが、ここまで見てきて、ようやくスッキリしました。

一般的な「リスク」という言葉の定義の下では「長期投資でリスクは下がらない」が正しそう。リターンとリスクと複利の関係を踏まえるとリスクは時間とともに増えていく。

「リスク」を「標準誤差」の意味でつかっているのであれば確かに「長期投資でリスク(標準誤差)は下がる」は正しい。

しかし、それを「投資対象を保有し続けられる期間が長ければ長いほど、ポートフォリオに占める株式の割合を高めるべき」の根拠にするのはちょっと飛躍しすぎかな。

という理解です。

いつになるかまだわかりませんが、次回はリスクとリターンの関係「どういうリスクとリターンのバランスなら長期投資に向いている?」について掘り下げてみてみることにします。