「高い法人税」は実情とはかけ離れている

「法人税の構造を、成長志向型に変える」――安倍晋三首相は今回の法人税改革に当たってこう力説してきた。税率を下げて企業活動を活性化させるというわけだが、その引き下げの有力な根拠は、いうまでもなく他国と比べた際の税率の高さである。

法人企業の所得に対する国税の法人税、地方税の法人住民税、法人事業税の3つの税を合計した法定正味税率は34.62%(標準税率)。確かに、米国の40.75%に次いで世界で2番目に高い。

法定正味税率の引き下げと主要な財源の確保

そこで、2015年度は2.51%下げて32.11%に、16年度は財源となる外形標準課税の拡充分を踏まえ、さらに0.78%以上下げて31.33%以下にする。

さらに政府は、15年度から「数年間で20%台に引き下げる」との目標を掲げており、引き下げ目標の半分以上について、2年間でメドをつけた形である。

この2年間は代替財源を上回る減税幅としており、「企業の賃上げ余力を高め、アベノミクスの恩恵が地方や中小企業などに幅広く行き渡るように促す」ことを目指すという。

しかし、「法人税が高い」という認識は、実は実情とかけ離れている。

国の稼ぎ頭である大手企業は、各々がグローバル市場を舞台に次第に無国籍化してゆき、税制の欠陥や抜け穴を巧みに活用して節税を行い、時には地球的スケールでの課税逃れを行っている。これが、日本の税制の空洞化および財政赤字の原因となっているのだ。

14年3月期の当期利益が上位100位以内にある企業から、「実効税負担率の著しく低い大企業」をざっと概観すると興味深い。

14年3月期の法人の所得に対する税法で定めている「法定正味税率」は38.01%(国税の法人税と地方税の法人住民税、法人事業税の3つを合計した法定の合計税率)であるのに、個別の企業の利潤に対する実際の納税額の負担割合である「実効税負担率」は著しく低いのである。

1期のみの試算ではあるが、実効税負担率がマイナスを示す企業が4社もあり、1%に達しない極端に低い企業が実に10社、5%未満の企業も2社ある。5~10%、15%、20%未満の企業がそれぞれ8社ある。安倍政権が将来的な引き下げ目標として掲げている20%台を、すでに40社が下回っているのだ。

比較的多くの法人税を払っている著名な企業でも、20%台、30%に達していない企業が18社ある。

経済界と大企業、マスコミは「日本の法人税は高い」と大合唱しているが、高いのは法定正味税率であって、実際の税負担は驚くほど低い。

大手の税負担率は中堅・中小よりはるかに低い

おかしなことは、それだけではない。現在の日本の法人税の実際の負担は、企業の規模によって著しい格差が存在していることがわかる。

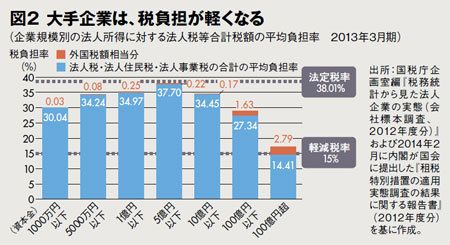

資本金額の大きさごとに、法人所得に対する国税・地方税の合計税額の平均負担率を示したグラフを見てみよう。

大手企業は、税負担が軽くなる

注目すべきは、資本金100億円超の大手企業だと、法人税等合計税額の平均負担率が、外国税額を含めてもわずかに17.20%と極端に低い。法定正味税率38.01%の半分にも達していないのだ。

これに対し、資本金1億円超~5億円以下の中堅・中小企業が37.92%負担しており、限りなく法定正味税率に近い。資本金1億円以下の法人には、中小企業に対する軽減税率(年所得800万円以下の部分は15%に軽減)が適用されており、法定正味税率より低くなるのは当然だ。

問題は、資本金100億円超の大企業の負担率が、同1000万円以下の小規模企業の負担率30.07%よりはるかに低い17.20%にとどまっていることだ。いわば“逆累進”構造となっているのである。

こうした異常事態は、企業優遇税制である租税特別措置の政策減税が特定の大企業に集中していることと同時に、法人税制の仕組みそのものの欠陥に負うところが大きい。

米大学教授の“実験台”だった戦後の法人税制

実効税負担率の算定において、持ち株会社を、単体の事業会社と一律に並べて比較することに異議を唱える声もあるが、そんなことはない。そもそも、持ち株会社に対する課税についても、常識的に見て低すぎると私は思っている。

持ち株会社の主な収入源は、関係会社からの配当金である。関係会社はすでに法人税を支払っているから、「二重課税排除」といって、この配当金は課税額からは除外される。しかし完全子会社以外の投資分の配当金に関しても、現在は50%が課税除外となっている。

私は、これは100%課税されてしかるべきだと考える。かつては、この分も課税額からすべて除外されていたが、竹下登内閣が消費税を導入した1989年に20%となった。

当時、NHK「国会討論会(現日曜討論)」で、私は渡辺美智雄・自民党政調会長(当時、故人)に「なぜ全額でなく2割課税なのか、根拠を示せ」と問い質したが、渡辺氏から明確な回答はなかった。もちろん、政治は妥協だということは承知のうえだが、自民党が経団連に「2割くらいは泣いてくださいよ」と泣きついたという推測は容易につく。

この「二重課税排除」がいわれるのは、現在の法人税制が民法学説の「法人擬制説」に拠っているためだ。法人を株主個人の代わり、つまりフィクションとみなすもので、法人を実体のあるものと見なす「法人実在説」と対をなしている。法人税の仕組みは、このいずれに拠るかによって、まったく異なるものになる。

日本の法人税制は、戦後ずっとこの法人擬制説に拠ってきた。これは49年、GHQの要請でコロンビア大学のカール・シャウプ教授を団長として結成された「シャウプ使節団」が作成した報告書、いわゆる「シャウプ勧告」をルーツとする。

実は、シャウプ氏は米国で法人擬制説に拠った法人税制の導入を試みたが、実現には至らなかった。それをマッカーサー司令部が、いわば日本を“実験台”として実現させた。が、戦後70年目を迎えた今もまだそれを引きずったままでいる。

会社というものは、形式的には株主のものだが、実際は明らかに独立した社会的実在として認識すべきものである。終戦直後の焼け野原の時代であったなら、会社は個人が集まった仮構のもの、という理屈は通用しただろうし、今でも中小企業ならこれはあてはまるだろう。

しかし、日本が経済大国となってすでに久しい今、グローバルな舞台で活躍する大手企業については、この考え方はどう見ても時代遅れだ。

完全子会社の配当にまで課税しろとは言わないが、それ以外の投資先一般の配当については、社会的実在に対する投資であり、これは負担能力のある所得であるから全額課税すべきだ。なのに、課税金額から50%を除外しているのはおかしい。

15年度の税制改正には、この受取配当課税の是正が含まれているが、甚だ不十分であると言わなければならない。

今の税制は表向き公平・公正だが、先の消費税の例からもわかるように政治家の利権となり、妥協と談合と癒着によってつくられた矛盾の塊と化している。財政赤字で消費税を上げるか否かで大騒ぎしたのに、経団連は法人税の引き下げ圧力をかけ、一方で露骨に政治資金を斡旋する。自民党が経団連からOKを取り付けなければ、法人税制を変えることは困難だが、一度得たこの既得権益を、経団連が手放すとは到底思えない。

こうして生じた歪みが、税務会計システムにはいくつもある。おかげで、税率の上げ下げ以前に、課税されるベースとなる金額そのものが、本来あってしかるべき値より不当に小さくなっているのだ。

その歪みの元凶を整理すると、(1)タックス・イロージョン(課税の浸蝕化)、(2)タックス・シェルター(課税の隠れ場)、(3)タックス・ギャップ(税務行政の機能不全)の3つとなる。

まず(1)は、法人税制の欠陥や企業優遇税制などにより、企業から国や地方自治体に入るべき税収を、租税特別措置法という法律でいわば“見逃してあげる”仕組みである。

次に(2)は、本来課税逃れの金融商品を意味する言葉だが、拡大して節税や避税の目的で巧みに利益を圧縮する行為を指す。詳細は省くが、たとえば航空機・船舶のリース契約や土地転がしなどで故意に赤字を出して税金を逃れる手法がある。

(3)は、企業が脱税しても税務署員の手が回らず、本来なら税法通り取るべき税金を取っていないことだ。

私はこの3つで、課税ベースの約4割が削られていると見ている。

法人税制を改革するということは、その欠陥の是正と、租税特別措置による極端な優遇税制の廃止による歪みを解消することである。今、急務なのは崩壊した法人税制の「再建」であって「減税」ではない。その根幹から立て直さなければ、公平・公正な税制は実現できない。

課税ベースの改革は、税率引き下げのための“代替財源探し”のような志の卑しいものではなく、公正な法人税制の構築のキーベースとして、税制公正化の“魂の覚醒”を基本理念とすることが求められる。

国の稼ぎ頭である大手企業が、その儲けにふさわしい、各社の力に応じた無理のない税を国に払い、国民経済と国家財政に貢献する健全な税制、そして社会の仕組みの建設を切に願いたい。

FOLLOW US