「一括投資かドルコスト平均法か」という古くて新しい問題を、わかりやすく図解してみた

- 2015/03/06

- 00:03

最近、「ドルコスト平均法 vs 一括投資」の議論が、ツイッターや2chで再燃しているようです。これは古くて新しい議論で、昔から何度も議論の俎上にあがっては消えていく「神学論争」の一種だと思います。

議論を横目で見ながら考えていましたが、議論がなかなかかみ合わないのは、参加者たちの「前提条件」が揃ってないにもかかわらず、自説を押し通そうとする人が多いからだと思うんですよね。

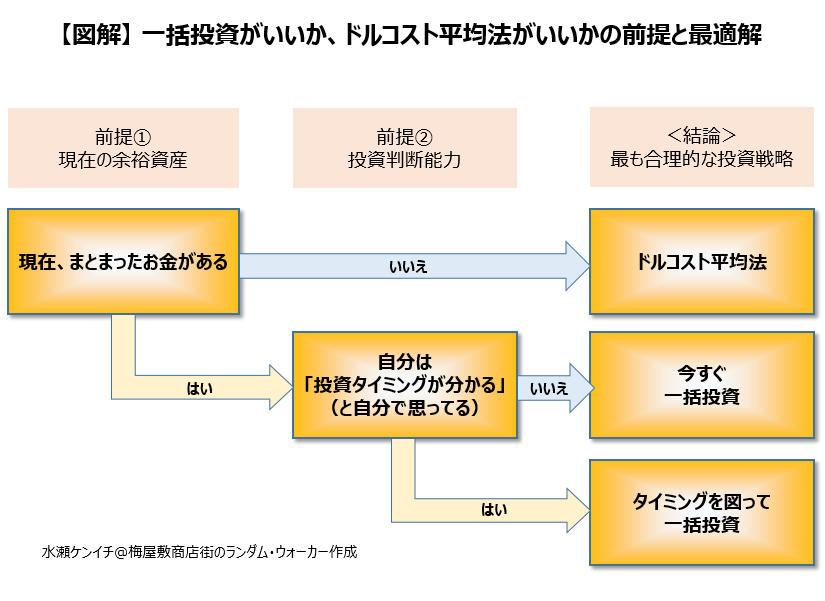

この古くて新しい議論の結論を、一発でわかる図解で示せないものかと考え、つい作ってみちゃいました。それがこれです。

前提条件①として、現在、まとまったお金がある人(一部のお金持ちや相続や退職金など)とない人(毎月の給料のなかから投資資金を捻出するしかない人)という違いがあります。ない人は、必然的に「ドルコスト平均法」が最も合理的な投資戦略になると思います。(ちなみに、私もここに属します^^)

まとまったお金がある人は、次の前提②として、投資判断能力として、自分は「投資タイミングが分かる」かどうかが問われます。

投資タイミングが分かっていない人は、「今すぐ一括投資」が最も合理的な投資戦略になると思います。

ここで、まとまったお金があるけれどドルコスト平均法がいいんじゃないかと考える人たちが、「一括投資の直後に相場が暴落したらどうするんだ?」などと言ってゴネる姿をよく見かけます。

でも、あなたはドルコスト平均法がよいと思う程度には「投資タイミングが分かっていない」という前提の人なので、今すぐ投資するのが「機会損失」が最も小さいことになり、必然的に最も合理的となります。文句を言いたい気持ちは分からないでもありませんが、その対象は、合理的判断を下してくれる人ではなく、投資タイミングを図れない自分に向けるべきです。

最後に、「まとまったお金があり」、かつ、「自分は投資タイミングが分かる」という類まれな人は、「タイミングを測って一括投資」が最も合理的な投資戦略になると思います。こういう稀有な人たちは、そもそも「一括投資かドルコスト平均法か」などという議論には参加せず、粛々と儲けているように思います。

ただし、「投資タイミングが分かる」というのが実はクセモノです。「分かるつもりになっているだけ」というケースが相当数あるはずです。

当然、タイミング投資により、儲かることもあれば損することもあるでしょう。でもそれが、ドルコスト平均法で積み立ててきた人の実績、すぐに一括投資してバイ&ホールドをしてきた人の実績との比較において、上回ったのかどうかは後になってみないとわからないし、わざわざ比較する人もほとんどいないのではないでしょうか。

仮に、上回ったとしても、それが本当に「実力」なのか、たまたま儲かった「幸運」に過ぎなかったのかを判別するのは極めて難しいと言わざるを得ません。本当に実力という方もなかにはいると思いますが、大半は幸運にすぎないのではないでしょうか。

なぜなら、プロが運用するアクティブファンド(銘柄選択と売買タイミングで市場平均を上回ることを目指す)の6~7割が、バイ&ホールドのインデックス(市場平均)を上回れないという調査結果が古今東西で出ているからです。

上記図解の、「<結論>最も合理的な投資戦略」は、上は大多数のサラリーマンで、下に行けば行くほどニッチに(該当者が少なく)なるイメージです。

個人投資家にはいろいろな前提の人がいますので、それぞれにおいて、事前に考えられうる最も合理的な投資戦略は違うということになります。

その前提条件を無視して、一括投資かドルコスト平均法かという古くて新しい問題をいくら議論しても、そりゃあらちが明かないわけですよ。

皆さまの頭の整理の足しになればと思い、図解で書いてみました。何かのお役に立てば幸いです。

議論を横目で見ながら考えていましたが、議論がなかなかかみ合わないのは、参加者たちの「前提条件」が揃ってないにもかかわらず、自説を押し通そうとする人が多いからだと思うんですよね。

この古くて新しい議論の結論を、一発でわかる図解で示せないものかと考え、つい作ってみちゃいました。それがこれです。

前提条件①として、現在、まとまったお金がある人(一部のお金持ちや相続や退職金など)とない人(毎月の給料のなかから投資資金を捻出するしかない人)という違いがあります。ない人は、必然的に「ドルコスト平均法」が最も合理的な投資戦略になると思います。(ちなみに、私もここに属します^^)

まとまったお金がある人は、次の前提②として、投資判断能力として、自分は「投資タイミングが分かる」かどうかが問われます。

投資タイミングが分かっていない人は、「今すぐ一括投資」が最も合理的な投資戦略になると思います。

ここで、まとまったお金があるけれどドルコスト平均法がいいんじゃないかと考える人たちが、「一括投資の直後に相場が暴落したらどうするんだ?」などと言ってゴネる姿をよく見かけます。

でも、あなたはドルコスト平均法がよいと思う程度には「投資タイミングが分かっていない」という前提の人なので、今すぐ投資するのが「機会損失」が最も小さいことになり、必然的に最も合理的となります。文句を言いたい気持ちは分からないでもありませんが、その対象は、合理的判断を下してくれる人ではなく、投資タイミングを図れない自分に向けるべきです。

最後に、「まとまったお金があり」、かつ、「自分は投資タイミングが分かる」という類まれな人は、「タイミングを測って一括投資」が最も合理的な投資戦略になると思います。こういう稀有な人たちは、そもそも「一括投資かドルコスト平均法か」などという議論には参加せず、粛々と儲けているように思います。

ただし、「投資タイミングが分かる」というのが実はクセモノです。「分かるつもりになっているだけ」というケースが相当数あるはずです。

当然、タイミング投資により、儲かることもあれば損することもあるでしょう。でもそれが、ドルコスト平均法で積み立ててきた人の実績、すぐに一括投資してバイ&ホールドをしてきた人の実績との比較において、上回ったのかどうかは後になってみないとわからないし、わざわざ比較する人もほとんどいないのではないでしょうか。

仮に、上回ったとしても、それが本当に「実力」なのか、たまたま儲かった「幸運」に過ぎなかったのかを判別するのは極めて難しいと言わざるを得ません。本当に実力という方もなかにはいると思いますが、大半は幸運にすぎないのではないでしょうか。

なぜなら、プロが運用するアクティブファンド(銘柄選択と売買タイミングで市場平均を上回ることを目指す)の6~7割が、バイ&ホールドのインデックス(市場平均)を上回れないという調査結果が古今東西で出ているからです。

上記図解の、「<結論>最も合理的な投資戦略」は、上は大多数のサラリーマンで、下に行けば行くほどニッチに(該当者が少なく)なるイメージです。

個人投資家にはいろいろな前提の人がいますので、それぞれにおいて、事前に考えられうる最も合理的な投資戦略は違うということになります。

その前提条件を無視して、一括投資かドルコスト平均法かという古くて新しい問題をいくら議論しても、そりゃあらちが明かないわけですよ。

皆さまの頭の整理の足しになればと思い、図解で書いてみました。何かのお役に立てば幸いです。

- 関連記事

- 「一括投資かドルコスト平均法か」という古くて新しい問題を、わかりやすく図解してみた (03/06)

- 家電量販店で知る“カモ顧客”の気持ち (03/03)

- ピケティの教えのメリットをもっとも簡単に享受する方法 (02/23)

- 意外!? 竹川美奈子氏にそんな過去があったとは (02/19)