ピケティ『21世紀の資本』の前では、まるで、「風の前の塵」レベル→水野“資本主義の終焉と歴史の危機” 注)いろいろな人が、ブログにピケティのことを、書いていますが、池田信夫をはじめ、原本を読んでいないようです。批判するには、相手の主張を読んでから、その内容について、述べましょう。↓

http://blog.livedoor.jp/nnnhhhkkk/archives/65832002.html

日本経済をボロボロにする人々

ピケティのお笑い21世紀の資本論

↓

上記記事は、「経済誌のインタビューを参考に書いた」そうです。本を読まずに、ピケティ批判できるようです。まるで、「○○の霊が降臨し、私の口をついて、語ります」並みです。

ケインジアンを徹底的に批判したフリードマンは、他の研究者よりも徹底してケインズを読み込み、理解し、ケインズ著書の、ケインズの、読む人をわざと誤解させるような記述(ケインズの矮小化・レッテル張り)の矛盾を逆手にとって批判しています。

これが、学問上の「批判・論争・クリティーク」であり、読まずに書ける能力は、学者にはありません。ネット上のシロウト論など、クズ情報だという、一例です。

東洋経済、連載中です↓

クリック

↓

10の図表で読む「円高と円安、どちらが得か」ズバリ長期的には円高が望ましいトマ・ピケティ(ピケッティ)『21世紀の資本』では、そこに書かれてあることをまとめます。

クズネッツの主張は、資本主義が進むと、所得格差はなくなり、長期的に見れば、成長は、万人に利益をもたらすというものです。

クリック

↓

サイモン・クズネッツ1941年に刊行された『National Income and Its Composition(国民所得とその構成)』や1971年に刊行された『Economic Growth of Nations: Total Output and Production Struct(諸国民の経済成長:総生産高と産業構造)』など、経済成長に関する一連の著書は、クズネッツの業績を知る上で最も重要な作品である。これらの本の中でクズネッツは、経済成長に伴い所得格差が増加するのに対し、先進国では経済成長に伴い所得格差が減少することを示した。

クズネッツは、1955年「成長と格差」という論文を提示しました。

ピケティは、その業績・手法は評価するものの、データ範囲が狭く、「1914年~1945年に見られた格差の低下は、世界大戦と、それにともなうショックが大きかった」からだと言います。そして、その前後の、データを提示します。そこから、命題

資本収益率(実物資産・金融資産)は、常に(実証的に)経済成長率を上回り、資本を持つ層は、少数なため、格差が広がるシステムになっている、これが、『資本主義』が導かれます。

資本主義は、資本(キャピタリズム)主義です。需要・供給とか、市場経済とか、GDPの成長率とか、株式がどうのとか、市場の失敗とか、政府の役割とか、いろいろ言っていますが、これらは、「資本主義」の一部分を示すもので、本質は、「資本(実物・金融)」をどう使うか、どう動かすか、どう増えるか・・・というものです。

アダム・スミスの、有名な、「見えざる手」は、「市場メカニズム(価格)」ではなく、「資本(実物・金融)」をどう動かすかという、話です。

『世界の名著 アダム・スミス(国富論)』中央公論社 S62 p386

各個人は、自分の自由に出来る資本があれば、その多少を問わず、最も有利に使おうといつも努力しようとしている。かれの眼中にあるのは、もちろん自分自身の利益であって、社会の利益ではない。けれども、かれ自身の利益を追求してゆくと、自然に、というよりもむしろ必然的に、その社会にとっていちばん有利なような資本の使い方を選ぶ結果になるものなのである。

それゆえ、各個人は、彼の資本を自国内の勤労活動の維持に用い、かつその勤労活動をば、生産物が最大の価値を持つような方向にもってゆこうと、できるだけ努力するから、だれもが必然的に、社会の年々の収入をできるだけ大きくしようと骨を折ることになるわけである。

もちろん、かれはふつう、社会公共の利益を増進しようなどと意図しているわけではないし、また自分が社会の利益をどれだけ増進しているのかも知らない。…生産物が最大の価値を持つように産業を運営するのは、自分自身の利得のためなのである。

だが、こうすることによって、かれは、他の多くの場合と同じく、この場合にも、見えざる手に導かれて、みずからは意図してもいなかった一目的を促進することになる。…自分の利益を追求すること によって、社会の利益を増進せんと思い込んでいる場合よりも、もっと有効に社会の利益を増進することがしばしばあるのである。

自己の利益を追求するために、

資本(実物・カネ)をどう使うかという話です=「主」。かつ、「勤労(労働)」をも、利益を最大にするように使う=「従」という話です。

だから、

「資本主義」は、「資本(キャピタル・実物資産とカネ)」の話なのです。ピケティの本の題名は、「21世紀の資本」です。

以前から、説明してきました。

「『見えざる手』は、市場機構のことではない。もっと大きな概念」だと。

需要と供給、市場メカニズム・・・そんなもの、「資本主義の、一部分にしか過ぎない」のです。「見えざる手」は、そんなちっちゃな話ではないのです。

クリック

↓

アダム・スミス 「自由放任・見えざる手」 (12)

クリック

↓

アダム・スミス「見えざる手」(10)

見えざる手=市場機構ではなく、見えざる手=自然法則(経済法則)であり、見えざる手>市場機構なのです。

ピケティ「21世紀の資本」は、「見えざる手」を「見える」ようにした、本です。

※ちなみに、マルクスも資本論です。資本(実物とカネ)を持つのが資本家です。

で、資本主義では、「格差は開くのが当然」になります。(

以下グラフは、数値データがないので、本のグラフから、大まかに作った、エクセルグラフです)

では、なぜ、こうなるかです。資本主義の自然法則(経済法則)を、明らかにしていきましょう。

※ただし、ピケティは、この本の中で、「なぜそうなるかは分からないが」と、色々な個所で、断っています。実証データ、事実はこうなっているというものです。理論的に説明しますが、それが、絶対ではないこと、よくわからないこともあること、そもそも、データが、完璧に正しい(完璧なデータなんて、無いですよね。現代の国際収支表だって“誤差脱漏”です)わけではないことを、再三断っています。

GDPデータも、大まかに扱っているにすぎません。「おおまか」です。スミスや、リカード、マルクスの時代のデータなんて、無いも同然、彼らは、「無い」中で、本を書きました。データがきちんとそろうのは、「今日・現代の話」それも、まだ数十年しかありません。

「経済学は、純粋理論偏向や、イデオロギー偏向を克服できていない。経済学内部(たこつぼというニュアンス)での、どうでもいい、数学問題ばかり、やっている。科学的なことをよそおっているが、現実の問題には答えずにやり過ごす。経済学は尊重されていない。(経済学は)科学的・正統的だという、間違った主張を控えねばならない。経済学者はどんなことも、ほとんど知らないというのがほんとうの所だ(冒頭)」 こういうスタンス、好きですねえ(笑い)。その通りなので、否定の仕様がないです。経済学なんて、どうでもいいのです。生活さえよくなれば。

閑話休題

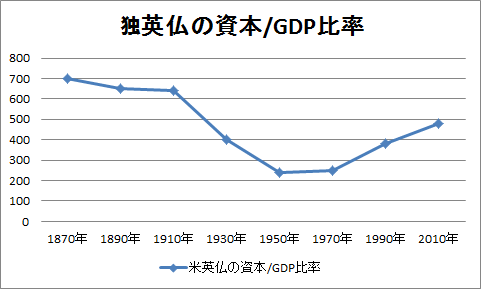

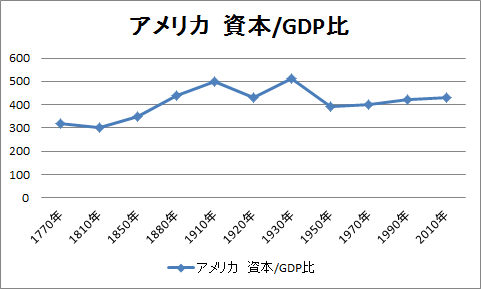

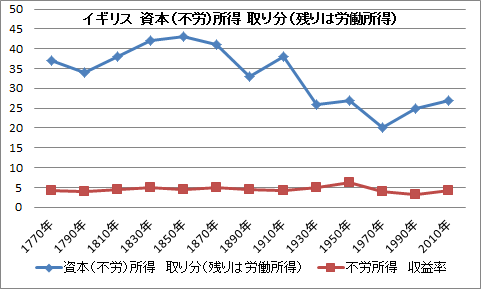

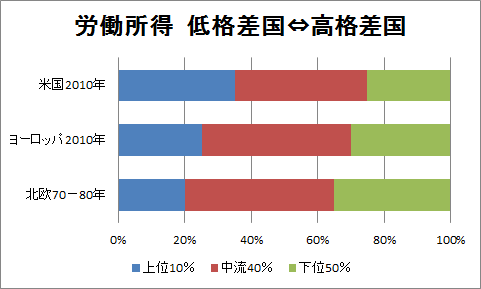

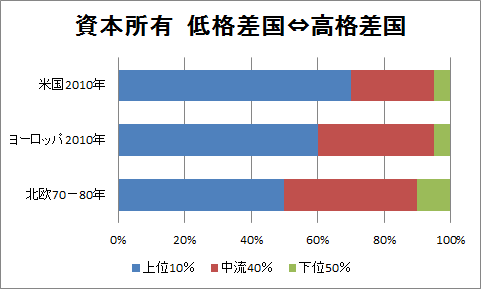

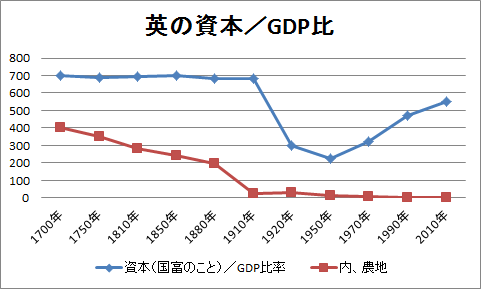

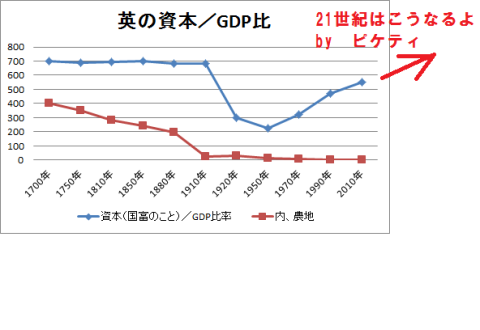

英独仏の資本/GDP比です。

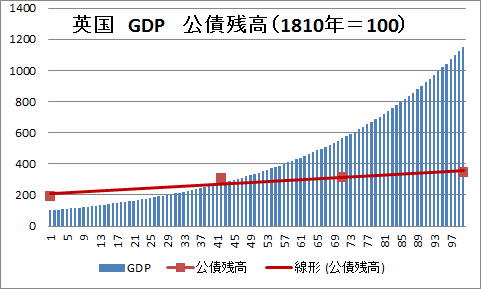

ここでいう資本とは、民間資産です。中身は、「実物資産+金融資産から、金融負債を引いたもの」です。金融資産=金融負債は同額なので、要するに国富(土地や建物や、海外純資産)のうち、国ではなく、民間が持っているもののことです。

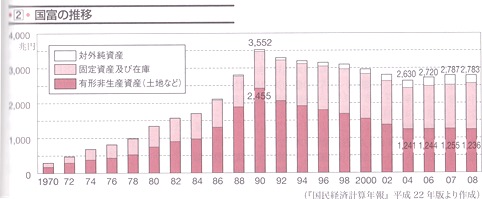

日本の国富 東学 2014 政経資料集

大体3000兆円なので、GDP500兆円の600%ほどになります。そのうち、国が、181兆円(平成23年度)の有形資産を持っていますが、おおよその数値としてとらえてもかまいません。

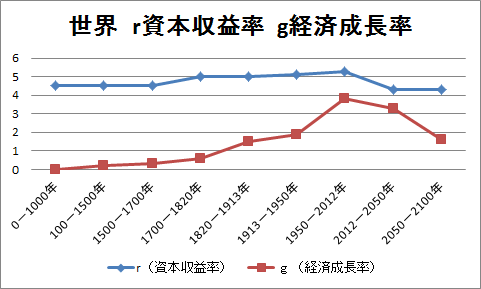

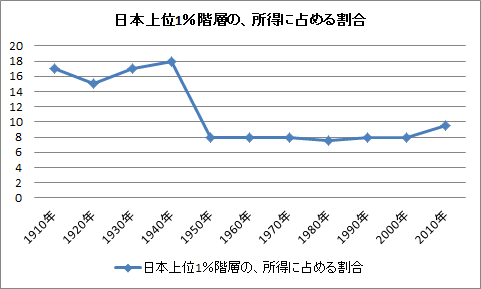

<格差拡大の根本的な力>r>grは、資本収益率

利潤・配当・利子・賃料などの年間平均収益率を、その資本の価格で割ったもの、要するに、実物資産+カネから生まれる収益率です。

gは、経済成長率

GDP成長率です。額に汗して(最近は、クリックひとつや、頭脳労働もありますが)産み出す、労働の付加価値です。

で、

歴史的には、常にr>gであり、相続財産は、GDPよりも、急速に増えます。これが

成立しなかったのは、20世紀の一時だけです。その理由です。

(1) rが落ちた まず、資本が壊れました。両大戦で、資本がボロボロになった(戦争で、土地建物・生産設備破壊、日欧のどの国も、戦後インフレで、カネ価値暴落)のです。

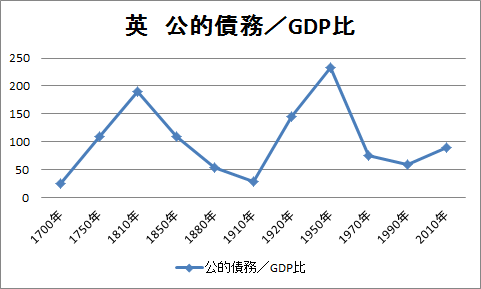

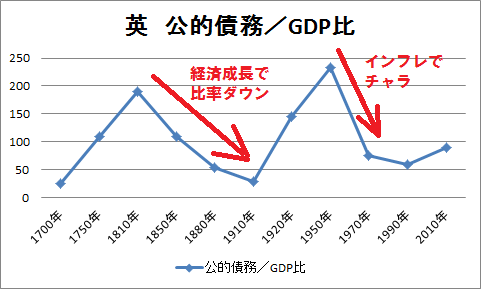

資本が、農地→建物・企業資本・国有資本になっていったことがわかります。フランスも示していますが、同じようなものです。

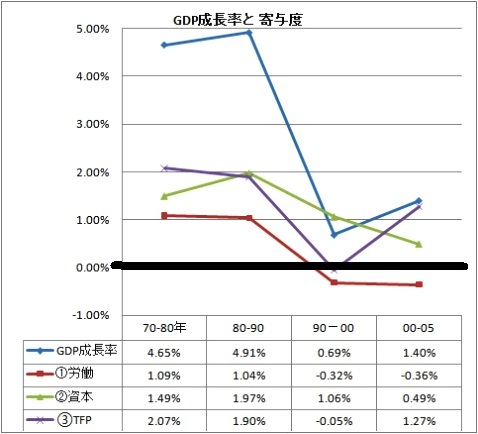

(2) gが伸びた 戦後復興で、復員、ベビーブーム、失われた建物・生産設備が回復します。GDP成長率は、①ヒト②資本(モノ・カネ)③生産性です。①と、②だけでも、異常に伸びます。戦後にGDPが急成長したのです。

東学 2014 政経資料集

日本の高度成長期、①だけで、年間150万人~200万人、増えました。だまっていても、人口「人の口」が増加したのです。

さらに、日本は、戦争で、国富の25%を失いました。それを元に戻すだけで、成長します。

1956年白書「もはや戦後ではない」は、「GNPが戦争前と同じ水準になった」ことを宣言した表現です。

そして、当時は「金の卵」15歳、中学卒業で、労働者です。1961年から、毎年200万人以上、団塊の世代が、労働者に加わります。①が激増です。仮に②③がゼロでも、①だけで、GDP成長率は、2%超です。

齊藤誠他『マクロ経済学』有斐閣2010 p315

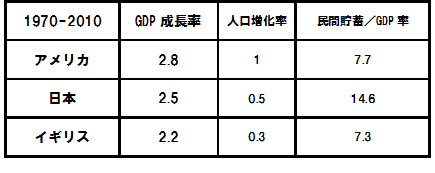

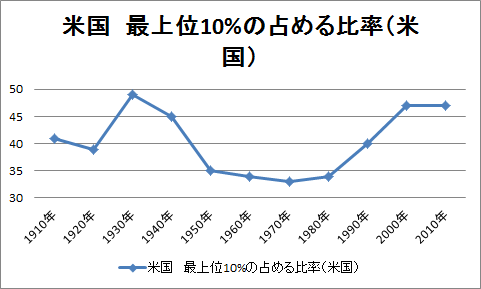

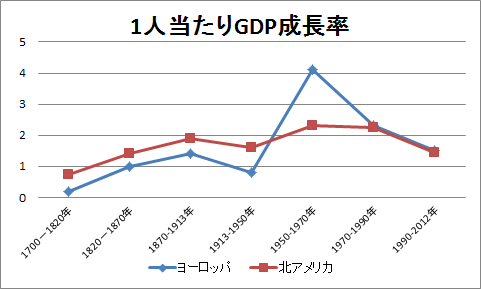

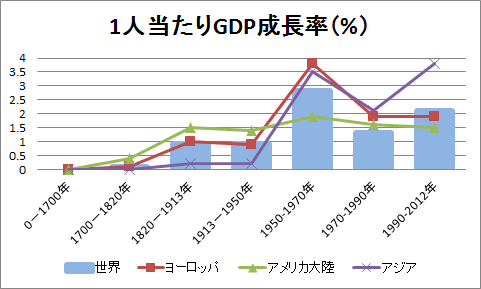

先進国は、軒並み成長率が高い時期(1945年→1975年の30年)を迎えます。これが、「異常な、高度成長」なのです。「黙っていても、高成長」なのです。

アメリカは、戦争によって、本土を破壊されていません。また、人口減も、兵隊の損傷率にとどまり、女性子どもが犠牲になったわけではありません。アメリカが、「先進国の中」では比較的成長率が低いというのも、当然です(ですが、もともとの規模が世界一なので、低い成長率でも、世界一はさらに加速します)。

ちなみにピケティはこの稀有な時代を

「黄金時代(1950年~1970年)」と表現しています。

日本も、ヨーロッパと同じと考えてください(実際は、それ以上でした)。

ですから、人口増が止まり、社会資本が飽和状態(資本投入量と減価償却費が同じになる時代)だと、成長率が止まるのは、当然です。本来は、こちらが正常なのです。

だから、

成長率低下は、「歴史の必然」ともいうべきもので、国家が介入すればどうなるとか、そういう問題ではありません。

「仏・独・日は、どんな政策を採用しても、(戦後)、英米に追いついた可能性が高い。(皮肉で)国家介入によって何も被害は起きなかった。これらの国が(英米に)先進技術で追いつくと、英米の成長率に勝つ成長率は実現できなく、豊かな国の成長率がほとんど同じになったのも、不思議なことではない」 ちなみに、ドイツと英国の労働力増加率が、1970年代以後、マイナスになってきますね。少子化の影響です。で、両国は移民労働を受け入れます。「労働力が足りなくなった」からです。ドイツが90年に東西統一をしたのも、経済的視点では、「労働力が足りないから」です。スッキリ!でしょう(笑い)。

経済産業研究所 日本産業生産性(JIP)データベース

で、gの方、1人当たり成長率を長期的に見ると、先進国だろうが、すごい成長率を達成した時期などないということです。

「重要なことは、技術的な最先端の国で、1人当たり成長率が、長期間、1.5%以上の国の歴史的な事例は一つとしてない」ということだ。

「多数の人々が、成長とは最低でも3~4%でなければならないと思っている。これは歴史的・論理的に幻だ(この世にない)」 誰ですか?「資本主義は終焉している」とか「歴史は危機」だとか、「利潤率が低下し、国家が衰退する」なんて、言っている人(笑い)。

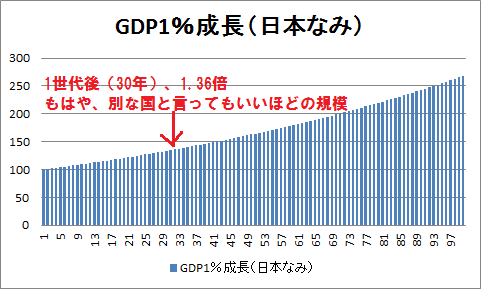

しかも、成長率が、1%とか、1.5%は、実はすごいことです。

「(これは)かなりの急成長、多くの人が思う以上に速いということ。30年単位では、年1%成長で、35%成長すること、1.5%成長で、50%成長すること。先進国で、今から30年前の80年は、ネットも携帯もなく、多くの人は飛行機に乗ったことがなく、先端医療もなく大学進学も少なかった」

「30年で35~50%増えるということ(筆者注:実際に、先進国はそうだった)は、今日生産されているものの1/4から1/3は、当時なかったものであり、職業の1/4から1/3も当時なかったものだ」

「年1%の成長社会は、深く、永遠の変化をともにする」

私には、1%~1.5%の成長は、「凄まじいこと」に見えます。でも、これは見る人によって、「利潤率の低下=資本主義の終焉」と見えるようです。

「利潤率が高かった時代」など、歴史上ありません。

さて、以上のように、

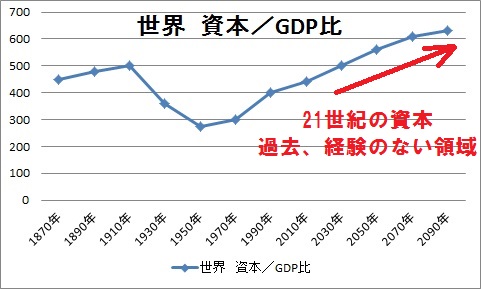

r>gにおいて、20世紀は、戦争で、rが低下し、戦後復興でgがめちゃくちゃ伸びたので、独英仏や、日米を含んだ「資本/GDP比率」は、その時期だけ、低かったのです。

で、1970年代にその異常な状態は終わり、いつも(歴史的にという意味)のr>gに戻ったので、

格差拡大の根本的な力

r>gが、働き、格差は開く一方になりますよ、それが、21世紀ですよ、だから「21世紀の資本」という題名・・・という話です。

終わり。実証、単なる事実なので、否定できません。「その通り」としか言えません。

で、

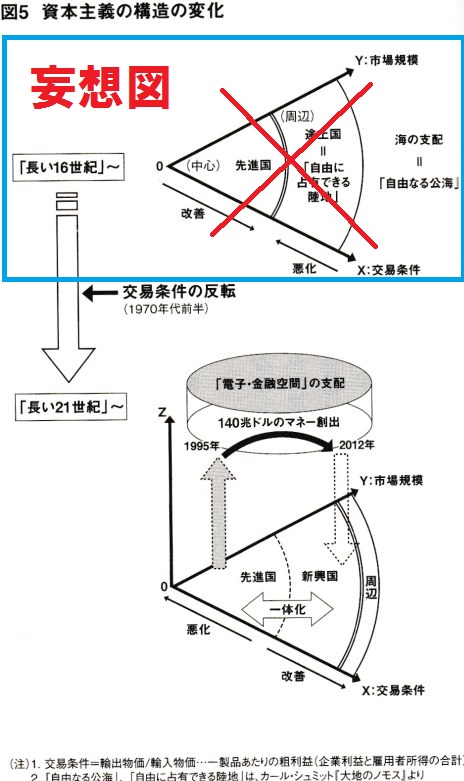

水野和夫は、そこを理解していないので、戦後の異様な成長時期を当然(正常状態:ピケティからすると、こちらが異常状態)ととらえます。

で、「今は、GDPが伸びなくなりました。成長率が鈍化しました。低利・低成長・果実の分け前が低くなった(ピケティに言わせると、こちらが正常状態)」から、「資本主義の終焉」だ「歴史の危機だ」というのです。

水野『資本主義の終焉と歴史の危機』

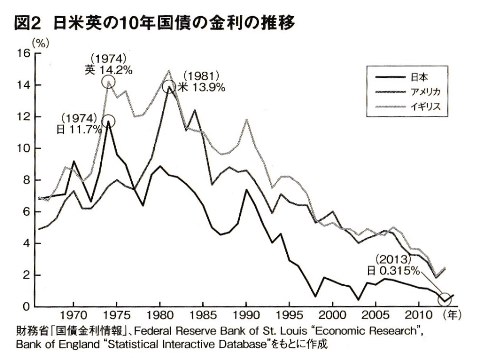

P15 紀元前3000年のシュメール王国から現在に至るまで・・ジェノバでは金利2%を下回る時代が11年続いた・・・日本の10年国債利回りは、400年ぶりにそのジェノバを更新し。2.0%以下と言う超低金利…経済史上、極めて異常な状態に・・・

p18 利子率が2%を下回る…資本家や投資家が満足できるリターンが得られなくなったこと…設備投資をしても…利潤を産み出さない…過剰な設備になってしまうこと…。

P16

なぜ 利子率の低下がそれほどまでに重大事件なのかと言えば、金利はすなわち資本利潤率とほぼ同じだと言えるからです。利潤率が極端に低いということは、資本主義が資本主義として機能していないという兆候。利子率=利潤率が2%を下回れば、資本側が得るのはほぼゼロです。革命と言えるほどに、利子率が低下したのです。「利子率革命」です。

「アホか」というレベルなのです。

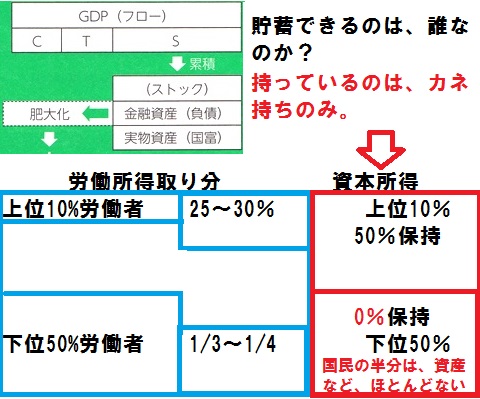

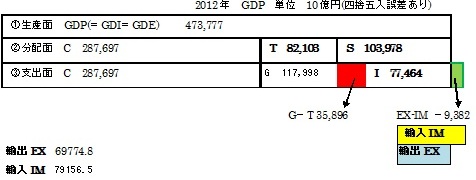

GDPのうち、「資本S=I」は、必ず残ります。これが、実物資本+金融資本です。

翌年以降、ここから生まれる取り分は、およそGDPの3割から4割です。

ここからの収益率は、「資本主義の法則」どおり、元に戻りますよということです。

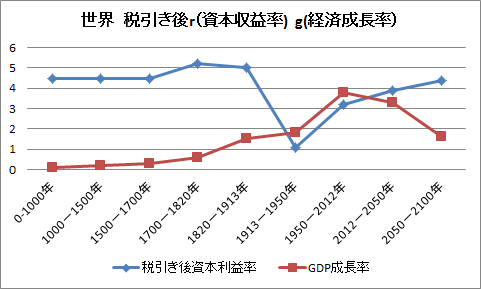

資本純利益率は、1913-1950年に、歴史上、初めて経済成長率より低くなった。これは例外的な高い経済成長率のせいで、1950-2012年まで続いた。戦争の破壊、(底からもたらされる)第二次大戦後の例外的成長が、歴史上ありえなかった事態を生み出した。

資本収益率が自然的・長期的に2-3%に落ち込んだ社会はこれまでにない。伝統的社会の農地収益率も同様だ。事実は、

水野 「資本主義の終焉と歴史の危機」ではなく、

ピケティ「資本主義の本質と歴史の復権」なのです。

これを、「トンでも本」だと認識しない方(日本には、こちらの方が圧倒的に多い)が、どうかしています。

「長期的に、安定的な資本と労働の分配」これはいつも一定です。

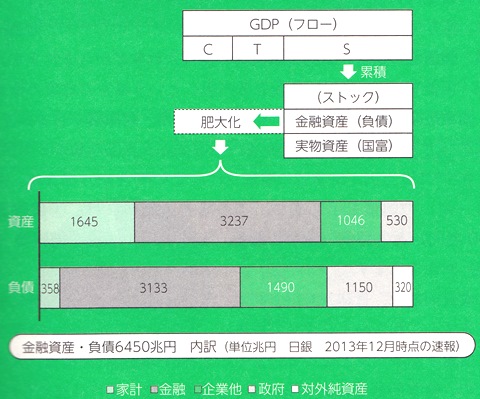

消費と投資(ストック:実物資産と金融資産)です。

で、この投資(ストック:実物資産と金融資産)は、財産として、残ります。翌年のGDPを生む原資です。これは、どんどん積み重なっていく:自己増殖する(ピケティのr)のです。

この資本が、「18世紀には土地などの不動産だったが、21世紀には工業と金融資本に変化した」ので、金融資本主義の時代に、特に金融資産だけ、膨張します。

で、その資本(土地建物や、金融資産)を持つのは、金持ちです、だから、金持ちはより金持ちに、貧乏人は、資本を持っていないので、変化がない→格差社会になるのです。

水野本のトンデモを解説したのに、いつのまにか、ピケティ解説になってしまいました(笑い)。もうちょっと、続きます。

ありがとうございます。おかげさまで、1万部!!増刷です!↓

宮崎哲弥 『時事砲弾』週刊文春2014.10.30

ある優れた経済学の啓蒙書のあとがきに次の一節をみつけた。

「価値観(何か正しいか、何か善いか、何か美しいか)は1人1人違います」「これが個人(個性)の本質であり、これを尊重するのが、個人(個性尊重)主義です」

「このバラバラの価値観を持った人が、自由に参加できるシステムを経済的には『市場』、政治的には、『民主政』と言います」(菅原晃『図解 使えるマクロ経済学』KADOKAWA』

しかし皮肉なことに、市場経済と民主政治のなかで生活を享受している者ほどもたらされた恩恵を忘れ、それらが失われたときの悲惨さを想像もせずに、ひたすらこの二つへの不満を募らせる。もちろん市場機構にも民主政体にも欠陥もあれば失敗もある。けれど私たちは「ノイラートの船」の乗員の様にだましだまし修繕しながら公開を続けるしかないのだ。新船を建造し、乗り換えた者たちがたどった運命を歴史から学べ。