クソIPO案件とはクリームの入ってないクリームパンに等しい。

— Takayuki Tanaka (@papico_chupa) 2014, 11月 7クラウドソーシングのクラウドワークスさん設立から丁度3年でスピード上場おめ乙!設立以来の赤字ながらも時価総額はPostで丁度100億を想定。9月決算なので第3期の3Qまで様子見して、4Q速報ベースでギリギリの判断だったのかしらね。主幹事は最近不調の大和証券で大丈夫かしら?

— 哲戸(´・_・`)次郎 (@_Jiro70) 2014, 11月 7結構安く上場してきたな。もう調達限界だったかあ?

— フランダリア子@DQX (@honeyorange) 2014, 11月 7資本政策の時価総額推移としては、H23.12にCA割当時2億円⇒H24.8に伊藤忠割当時12億円⇒11月にDG割当時15億円⇒H25.9サンエイト勝方氏(ェw)他割当時50億円⇒10月電通時51億円⇒H26.8リクルートラストファイナンスで62億円で出来上がり。

— 哲戸(´・_・`)次郎 (@_Jiro70) 2014, 11月 7パイオニア出身の社長さんだけど、設立直後の

エンジェルラウンドでIT業界の重鎮Yahooのオザーンさん、ウノウ山田進太郎さん、ネプラの佐藤さん、イトクロ山木氏、アエリアのスダックス、とイイ

メンツに割当てておいてCAへのシリーズaに繋げたのが正解だったのかもね。

— 哲戸(´・_・`)次郎 (@_Jiro70) 2014, 11月 7ちょっと気になるのは、SOの行使価格や株移

動について直近ファイナンス無視して移動させてるのは種類株と普通株って理屈かもしれないんだけど、H26.4にANRIに1800円で『所有者事情』で

移動させて、8月にAOKIに5552円で株移動ってのはなんかクンクンしてくなるぞ。

— 哲戸(´・_・`)次郎 (@_Jiro70) 2014, 11月 7クラウドワークスの2014年9月期通期決算

売上高4億円

経常利益▲5百万円

当期利益▲8百万円 pic.twitter.com/9hYgTL22jk

— Takayuki Tanaka (@papico_chupa) 2014, 11月 72、3年前はリブセンスとかじげんとかまだ利益率30%超えてるWEB会社が上場してたけど最近の10%も無いどころか赤字じゃん!

— 黄金波動@ニート3年目 (@goldwave4753) 2014, 11月 7まぁ…おれも損益計算書見た時、こんなんで上場できるんかおいと思ったけど、マザーズってそういやそういうところだったなぁと…

— はまなか (@hamanaka334) 2014, 11月 7第3期3Qまでの開示(売上190百万/営業▲113百万)と、参考情報とされてる第3期通期の数字(売上400百万/営業利益▲6百)を比較して差額でみると4Qで売上209百万/営業利益107百万と一気に急成長してるのが期越えだけど上場審査の最後の切り札になったんかな

— 哲戸(´・_・`)次郎 (@_Jiro70) 2014, 11月 7個人的にはクラウドワークスの事業コンセプトは面白いとは思うし、成功すれば社会にも大きな変化をもたらすだろうけど、それと投資家としてどう行動すべきかは全く別の問題。

— Econopunk (@spritzer_) 2014, 11月 13

http://www.tse.or.jp/listing/new/

クラウドワークスは名の通りネット経由で仕事と個人を

マッチングするような業務をやっていて、例えば企業Aが予算1万円でイベントのロゴ作って欲しいな、という案件があればクラウドワークスに依頼し、クラウ

ドワークスはWebを通じて「ロゴ作成、予算1万」で募集を出すわけですね。

— しゃーぷ (@sharrppp) 2014, 11月 22それをみた個人やら何やらがクラウドワークス

を通じて応募して、コンペなりそのまま契約なりでお仕事を請け負いますと。ただしそれだけだと成果納めたのにお金もらえないとか、お金払ったのに委託先が

夜逃げしたとかのリスクもあるので、そこはクラウドワークスが間に入って安心して取引できますよ、と

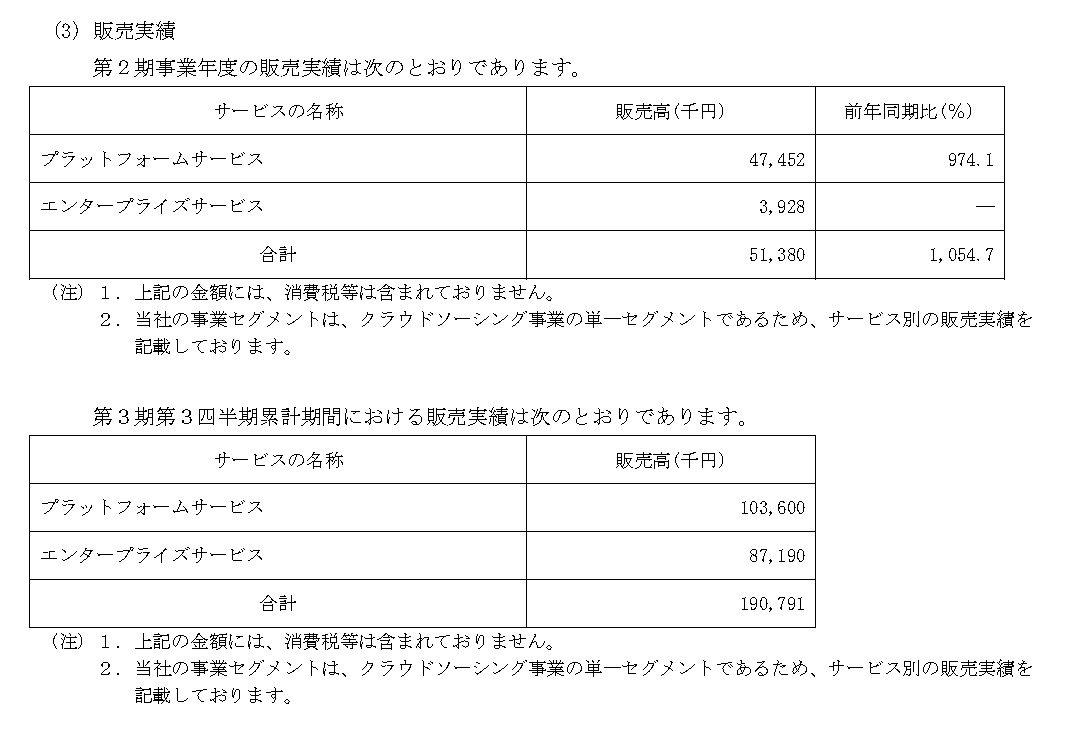

— しゃーぷ (@sharrppp) 2014, 11月 22すると、サービスの形態がふたつあることがわかります。プラットフォームサービスと、エンタープライズサービスです。

プラットフォームはクラウドワークスの看板的な事業で、いわゆるマッチングサービスですね。ちいさな案件を積み重ねるタイプのようにみえます。

— しゃーぷ (@sharrppp) 2014, 11月 22一方でエンタープライズはどうかというと、割と大企業からクラウドワークスが受注者として案件をうけ、それを外注に出すサービスのように書いてあります。ちょっと毛色が違いますね。

— しゃーぷ (@sharrppp) 2014, 11月 22

http://www.tse.or.jp/listing/new/

じゃあそれぞれ売上にはどう計上されてるの?というのが11ページにあります。プラットフォームは主に仲介手数料で構成されており、マッチング額の5-20%を売上として計上します。一方でエンタープライズはというと、受注額-外注額が売上として計上されます。

— しゃーぷ (@sharrppp) 2014, 11月 22エンタープライズは案件次第で売上も利益も、大きくふれてしまう事業のようにみえますね。100Mでとってきた仕事を60Mで外注に出せれば40Mの売上達成です。プラットフォームで40Mの売上を出そうと思ったら、手数料率10%とすると400Mもの取扱高が必要です

— しゃーぷ (@sharrppp) 2014, 11月 22

http://www.tse.or.jp/listing/new/

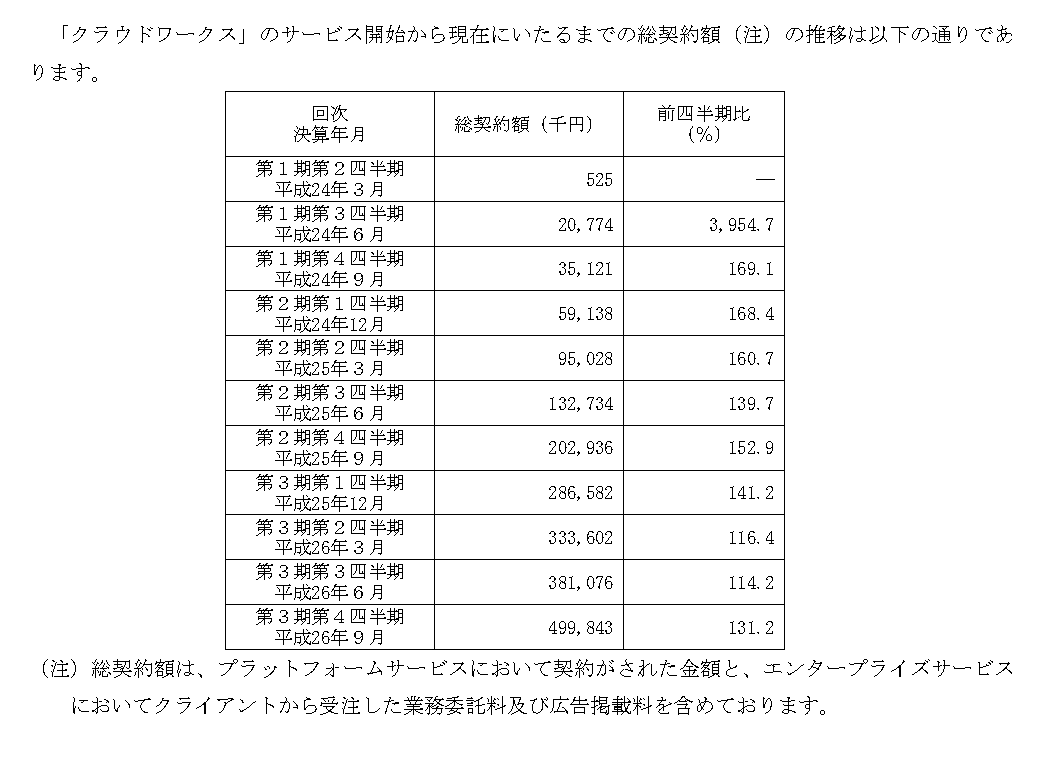

じゃあ直近の売上の構成ってどーなってんのよ、というのが15ページにあります。んでこれとPL上の数字を組み合わせるとこんな数字が出てくる

— しゃーぷ (@sharrppp) 2014, 11月 22赤字が推定箇所ですね。プラットフォームの売上はおおよそ契約額の10%なんで単純計算してる。営業収益からプラットフォームの推定売上ひいたのが推定EP販売高 pic.twitter.com/3jF6UM6RZe

— しゃーぷ (@sharrppp) 2014, 11月 22ここから推定できるのが何かというと、エンタープライズは大手企業の大型案件が中心と思われるので、そういう継続しないスポットものがたまたま今期にどかっと計上されてて見た目が良くなってる、というのがあるのではないかと思う

— しゃーぷ (@sharrppp) 2014, 11月 22更にうがった見方をすれば、直近の増資案件なんかを見るとなんとなくそれっぽい会社の名前がいくつかあがってきてるので、お互いの利益が一致して上場前にそういうとこから数字を引っ張ったのではないかということも妄想できたりする

— しゃーぷ (@sharrppp) 2014, 11月 22推測を裏付けるためには売上計上基準が工事進行か検修か、バランスシートにそれらしき仕掛品が異様な変動をみせていないかなんかをみたりする必要があったりするのですが、そこらへんは残念なから有報には載ってない。前期はエンタープライズの売上はほぼないし重要じゃないから注記もないのかな

— しゃーぷ (@sharrppp) 2014, 11月 22そんなわけで自分にとってのクラウドワークスの価値は継続収益稼得能力33M/Q、費用100M/Qという目線で見るわけで、この33Mのところの伸びが鈍化してたら買う気が起きないのであります。

— しゃーぷ (@sharrppp) 2014, 11月 22ただくれぐれも言っておくと、個人的にクラウドワークスは応援しています。赤字上場も素晴らしいと思います。もともと上場なんてのは金を集めるためにやるのであって、前向きに生きる企業には赤字だろうと債務超過だろうとリスクマネーを流し込む仕組みは必要なのであります

— しゃーぷ (@sharrppp) 2014, 11月 22でも株は買わない

— しゃーぷ (@sharrppp) 2014, 11月 22

コメント

コメント一覧

ひでえな