エナリスは粉飾の可能性が限りなく高く、現在の時価総額約400億円は割高とみる。

よってショートしたいと思う。

該社はPPS(特定規模電気事業者)の業務代行や電力の卸取引、「PPSスキーム」を通じた一

般電力需要家のコスト削減提案などを主な事業としている。非常に分かりにくいが、要するに電

力自由化で新たに参入した企業、または参入したいけどノウハウがない企業に PPSの設立支

援をし、PPS運営に付帯する諸々の業務の代行などをしている(多分)。が、何をどこから仕入れ

ていくらで売っているのかよく分からない企業というのが正直なところである。

※PPSについてはこの資料が分かりやすい

http://www.enecho.meti.go.jp/category/electricity_and_gas/electric/pdf/seido1206.pdf

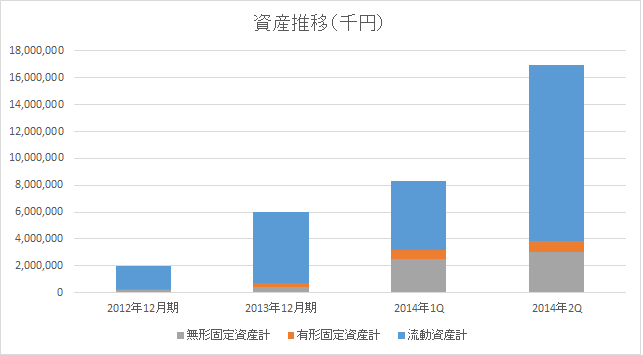

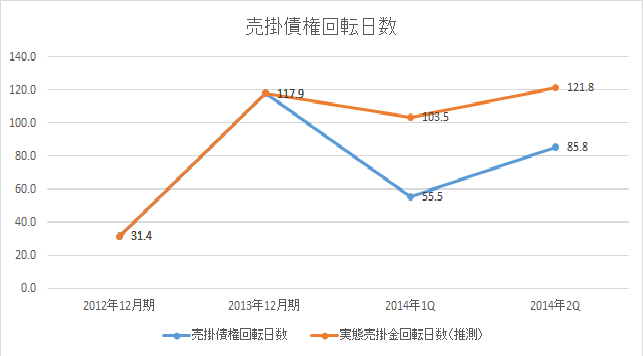

このエナリス、売上と資産の推移が見るからに怪しい。

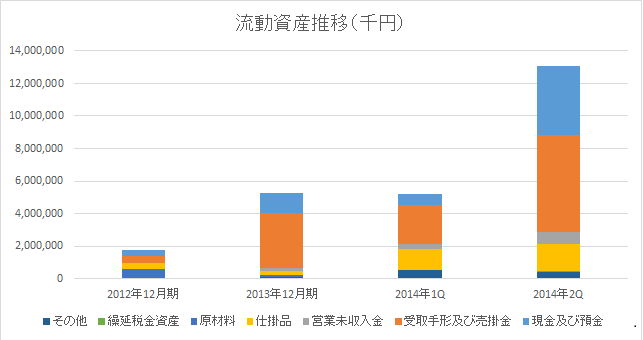

2012年12月期から2013年12月期にかけ売上が5,103百万円から10,177万円へほぼ倍増してい

る一方で、売掛金の伸びも激しく445百万円から3,334百万円へ急増している。売掛債権回転日

数は31日から118日とほぼ4倍になっている。いくら急成長企業と言えども入金サイトが1年でここ

まで伸びるというのは、業態が根本的に変わらない限りありえない。若しくは支払遅延を起こして

いる大口取引先が存在するかだ。

売掛金は2014年12月期第一四半期には2,367百万円に減少し、売掛債権回転日数は55日と常

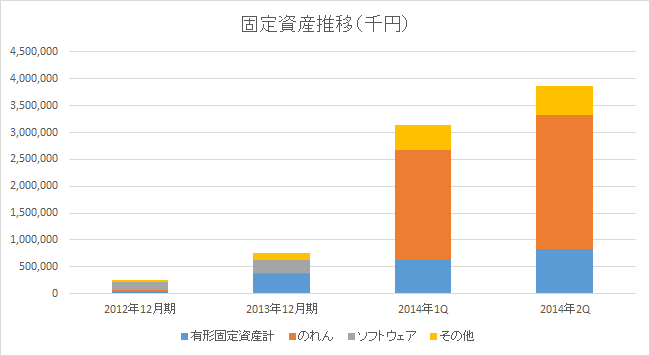

識的な範囲に収まった。しかし今度は約2,000百万円ののれんが計上された。のれんの発生理由

は日本エネルギー建設という太陽光発電設備の施工会社を買収したため。日本エネルギー建設

自体は純資産70百万円、前期売上380百万円、従業員数30人という零細企業で、エナリスはこの

吹けば飛ぶような会社に2,000百万円もの大金を出して買っている。のれん計上についての説明

は「超過収益力があるから」の一言だけ。増資に応じた株主が卒倒しそうな金の使い方である。

2014年12月期第二四半期は再び売掛金が5,935百万円と約2.5倍に膨張。売掛債権回転日数は

85.8日まで再び上昇している。

ここでひとつの仮説を立てたい。

「エナリスは何らかの方法で架空売上を計上しており、

のれんは回収できない架空の売掛金を減らすための隠れ蓑ではないか?」

現にのれんを売掛金としてカウントし売掛債権回転日数を再計算すると、2014年1Qは103日、

2Qは121日となり2013年12月期決算の数字とは左程乖離しない

※膨れ上がる資産

※急増する売掛金とのれん

※不自然に上下する売掛債権回転日数(実態売掛債権回転日数はのれん込の場合)

般電力需要家のコスト削減提案などを主な事業としている。非常に分かりにくいが、要するに電

力自由化で新たに参入した企業、または参入したいけどノウハウがない企業に PPSの設立支

援をし、PPS運営に付帯する諸々の業務の代行などをしている(多分)。が、何をどこから仕入れ

ていくらで売っているのかよく分からない企業というのが正直なところである。

※PPSについてはこの資料が分かりやすい

http://www.enecho.meti.go.jp/category/electricity_and_gas/electric/pdf/seido1206.pdf

このエナリス、売上と資産の推移が見るからに怪しい。

2012年12月期から2013年12月期にかけ売上が5,103百万円から10,177万円へほぼ倍増してい

る一方で、売掛金の伸びも激しく445百万円から3,334百万円へ急増している。売掛債権回転日

数は31日から118日とほぼ4倍になっている。いくら急成長企業と言えども入金サイトが1年でここ

まで伸びるというのは、業態が根本的に変わらない限りありえない。若しくは支払遅延を起こして

いる大口取引先が存在するかだ。

売掛金は2014年12月期第一四半期には2,367百万円に減少し、売掛債権回転日数は55日と常

識的な範囲に収まった。しかし今度は約2,000百万円ののれんが計上された。のれんの発生理由

は日本エネルギー建設という太陽光発電設備の施工会社を買収したため。日本エネルギー建設

自体は純資産70百万円、前期売上380百万円、従業員数30人という零細企業で、エナリスはこの

吹けば飛ぶような会社に2,000百万円もの大金を出して買っている。のれん計上についての説明

は「超過収益力があるから」の一言だけ。増資に応じた株主が卒倒しそうな金の使い方である。

2014年12月期第二四半期は再び売掛金が5,935百万円と約2.5倍に膨張。売掛債権回転日数は

85.8日まで再び上昇している。

ここでひとつの仮説を立てたい。

「エナリスは何らかの方法で架空売上を計上しており、

のれんは回収できない架空の売掛金を減らすための隠れ蓑ではないか?」

現にのれんを売掛金としてカウントし売掛債権回転日数を再計算すると、2014年1Qは103日、

2Qは121日となり2013年12月期決算の数字とは左程乖離しない

※膨れ上がる資産

※急増する売掛金とのれん

※不自然に上下する売掛債権回転日数(実態売掛債権回転日数はのれん込の場合)

エナリスの売上に実態があるか検証していきたい。

まずエナリスが販売している商品・サービスには何があるのか?

有価証券報告書の事業系統図やその他の開示情報を見てみるとエナリスが売上は以下の4つ

に分けられそうだ。

(1)電力卸販売

(2)電力需給管理代行サービス

(3)一般需要家へのエネルギーマネジメントサービス

(4)発電設備(バイオディーゼル発電、太陽電池等)の販売・設置

それぞれについて売上急伸の可能性を検討していく。

(2)と(3)は手数料やソフトウェアの販売といった形で売上が立つだろうから限界利益率は

それなりに高いはずだ。一定以上の売上が成り立てば利益率も改善される。2011年12月期の

エナリスの売上は1400百万円で経常利益340百万円だったため、おそらく初めは(2)(3)の売

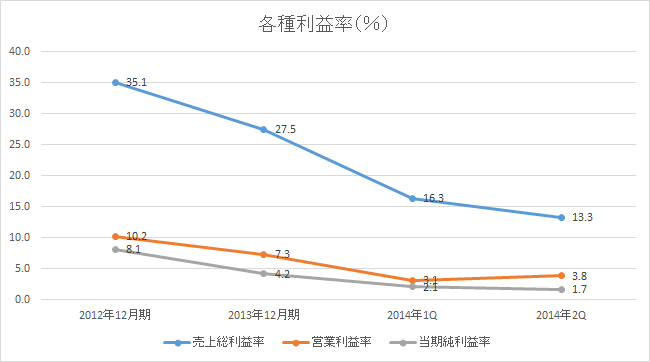

上比率が高かったと思われる。しかし近年の売上急伸に伴い利益率は大幅に悪化している。

よって(2)(3)による売上とは考えにくい。

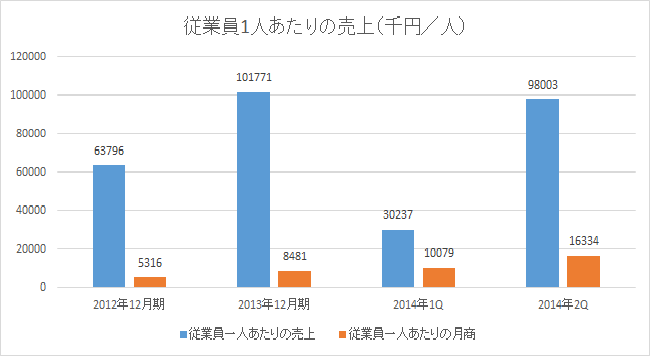

次に(4)だが太陽光電池の新規客を開拓するためには販売員の大幅増員が不可欠で、

該社の従業員数の推移からこれほどまでの大増販を達成するためには相当な労力が必要だ。

最近白アリ防除から太陽光電池販売会社に変貌しつつあるサニックスの前期の決算は、

2014年3月期決算

売上 84,221百万円

従業員数 3,291人

とあり1人当たりの売上は 2,559万円になる。

一方該社の場合従業員一人あたりの売上は2012年12月期の段階でも6,000万円以上あり、

直近では半期で一人あたりの売上は100百万円近く計上されている。

通期売上予想434億円(!)を達成した場合、400百万円を超える。

従って発電設備の販売の伸びという説もなさそうだ。残る(1)電力卸販売の伸長はどうか。

利益率の推移、従業員一人あたりの売上から考えると一番可能性が高そうだ。

PPS業界最大手のエネットを参考に検討してみたい。

エネットはNTTファシリティーズ、東京ガス、大阪ガスの共同出資により設立されたPPS業者で、

PPS業界のシェア40%を握る業界のガリバーである。もっとも電力自由化されている50kw以上

の電力需要の市場規模は10~12兆円と言われているが、PPSのシェアは5%ほどで市場規模

としては5000億円ほどである。

官報の決算公告によるとエネットの2013年3月期は、

売上 1,632億円

営業利益 48億円(営業利益率 3%)

経常利益 49億円(経常利益率 3%)

当期純益 35億円(当期純益率 2%)

とあり、エナリスの2014年2Qの利益率に近似している。従業員数は50名で従業員1人あたりの

売上は32億円と、エナリスの売上はむしろまだ低い方といっても良い。エナリスの急激な売上伸

長は電力卸販売の伸長によるものと考えてもよさそうだ。しかし、資源エネルギー庁の電力統

計で特定規模電気事業者別の受送電実績を参照してみるとこの説も怪しくなってくる。

※資源エネルギー庁 電力調査統計

http://www.enecho.meti.go.jp/statistics/electric_power/ep002/results.html#headline2

業界最大手のエネットは2014年8月に、

他社受電 1,169,116千kw

他社送電 35,569千kw

送電端供給力 1,133,547千kw

の実績があるが、エナリスは子会社の岩手ウッドパワーとフォレストパワーを通じ、

他社受電 4,701千kw

他社送電 1,326千kw

送電端供給力 3,375千kw

とエネットの0.4%の実績しかない。

エナリスは今期売上を432億円と予想しているが、この程度の受送電実績でどうやって売上432

億円を達成しようというのか?業界最大手のエネットが売上1600億円である。エネットの4分の1

の規模にまで成長しようというのに実績がたった0.4%しかないというのは些か計画が過大では

ないか?

成長しつつあるとは言えPPS業界の規模自体まだ5,000億円程度である。エナリスは数年でひと

つの業界でシェア10%クラスの企業に成長しようという計画を描いていることになる。相当無理

のある計画と言わざるをえない。

(1)~(4)まで売上急伸の仮説はすべて棄却されてしまった。

果たしてエナリスは何を販売して成長しているのか?

真実はインサイダーと神のみぞ知る。

【追記】

松井で空売りできると思いましたが、プレミアム空売りがデイトレ限定と初めて知りました。

ショートせず生暖かく見守りたいと思います。貸借銘柄選定しちくり~

0 件のコメント:

コメントを投稿