●Tyler Cowen, “Is it 1937 again?”(Marginal Revolution, June 30, 2010)

デイビッド・レオンハート(David Leonhardt)の論説が大きな話題を呼んでいる。1937年のエピソードを引き合いに出して彼は次のように問い掛けている。「景気がまだ確実には回復したとは言えない段階であるにもかかわらず、政府は今すぐにでも増税ないし政府支出の削減に乗り出すべきなのだろうか?」。レオンハートのこの問い掛けをきっかけとして熱い議論が交わされているが、少なくともこれまでのところ(2010年6月30日現在)その議論の過程で1936年~37年における金融政策の実態に言及している例は見られないようだ。当時のFedの金融政策については少し前にデイビッド・ベックワース(David Beckworth)が話題にしているので以下にその一部を引用しておこう。

Fedは1936年~37年に犯した過ちをまた繰り返そうとしているのだろうか? ご存知のように当時Fedは預金準備率をそれまでの2倍の水準に引き上げたが、その決定の背後には次のような誤認があった。すなわち、預金準備率を引き上げれば積もりに積もった超過準備(法定準備預金額を上回る準備預金)が吸収されることになり、そのため将来的に引き起こされかねない厄介事を未然に防ぐことができるだろうとの誤った判断があったのである。このまま大量の超過準備を放っておくと将来的に手が付けられないほど急速な勢いで銀行貸出が増える可能性も否定できないと懸念して先手を打ったわけである。ところで、どうして民間銀行は異例なほど大量の超過準備を保有し続けていたのだろうか? 一種の保険として大量の超過準備を溜め込んでいたというのがその答えである。大量の超過準備を保有しておけば1930年~33年の銀行危機の二の舞にならないで済むと考えていたのだ。しかしながら、Fedはそのあたりの事情を正確に把握できていなかったのである。預金準備率が引き上げられた結果どうなったかというと、Fedの意図に反して超過準備は減らずじまいだった。その理由は、銀行危機に備えてできるだけ多くの超過準備を溜め込んでおこうと考えた民間銀行が貸出を縮小して準備預金の積み増しに動いたためである。それに伴って貨幣乗数は落ち込み、マネーサプライの伸びに急ブレーキがかかる結果となったのであった。

上でもリンクを貼ったが、預金準備率引き上げの効果をまとめたのがこちらの図である。私の判断を述べておくと、金融政策が「十分に」緩和されてさえいれば1937年~38年と同じような事態が繰り返される恐れはおそらくないだろう。1936年~37年においては金融緩和の程度が十分ではなかったというだけではない。金融政策自体も景気に冷や水を浴びせる上で一役買っていたのだ。この話題についてはスコット・サムナー(Scott Sumner)のエントリーもあわせて参照されたい.

政府が財政刺激策から手を引いたとしてもそれに応じてFedがさらなる金融緩和に打って出る可能性は十分ある。一番最後に行動するのはFedだ1ということをよくよく記憶しておくべきだろう。

1937年のエピソードを話題にする際にどうして金融政策が議論の中心に据えられないでいるのか個人的に不思議でならない。

——————————————————————

●Tyler Cowen, “Is the Fed able to offset “austerity”?” (Marginal Revolution, May 10, 2013)

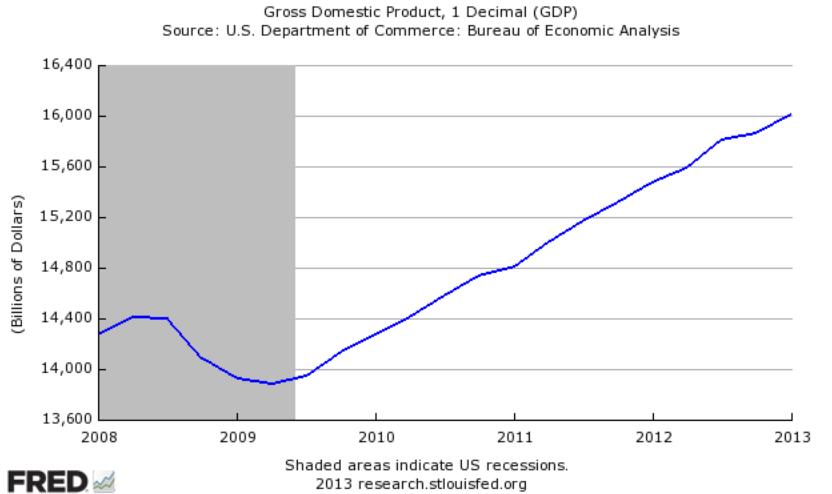

デイビッド・ベックワースが大変優れたエントリーを執筆しているが、その中で掲げられている名目GDPの推移を表した以下のグラフには注目せずにはいられない。どうやらこれまでのところ総需要は順調な回復を見せているようだ。

この話題に関連してスコット・サムナーがマーカス・ヌネス(Marcus Nunes)のエントリーを紹介している。以下にその一部を引用しておこう。

1937年度の政府支出(実質値)は4.2%だけ縮小し、その年の景気は停滞することになった。一方で、2012年度の政府支出(実質値)は2010年度と比べると4.8%だけ縮小することになったが、景気はこの間緩やかながらも回復傾向にある。

2012年には1937年に匹敵するほどの「財政緊縮」が実施されたと言えるわけだが、2012年においては「財政緊縮」の効果をそれほど破滅的ではなくさせる(大きく和らげる)だけの「何か」が同時にうごめいていたようである。

その「何か」とは何か? そう、金融政策である2。

サムナーのこちらのエントリーもあわせて参照されたい。

コメントを残す