アンケートに答えてプレゼントをGet!

相続・相続税/相続税改正トピックス

平成25年度税制改正 相続税 基礎控除・税率編

平成27年(2015年)1月以降、相続税の基礎控除が6割に縮小され、課税対象となる人が増える見込みです。また、最高税率が55%へ引き上げられます。相続税の速算表と計算例をもとに、相続税改正の影響をみてみましょう。

相続税の基礎控除の縮小

相続税の基礎控除が縮小されます。平成27年1月1日以後の相続から適用になります。詳細を詳しく確認していきましょう。現行:5000万円+1000万円×法定相続人の数

改正後:3000万円+600万円×法定相続人の数

基礎控除が6割に縮小されました。基礎控除は、相続税の申告が必要になるかどうかのボーダーラインです。遺産が基礎控除以下の場合には、相続税の申告は必要ありません。しかし、遺産が基礎控除を超える場合には、相続税の申告が必要になります。

現状、相続税の申告割合は4%(100人亡くなると4人)程度となっています。この改正により、6%程度に上昇すると言われています。特に、大都市圏では影響が大きく、「戸建の家を持っていると相続税がかかる」と言われるほどです。

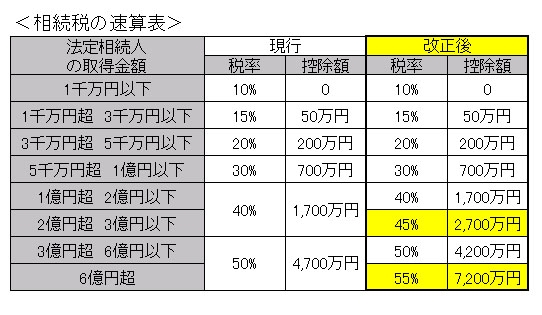

相続税の税率UP

相続税の税率が引上げられます。下記相続税の速算表の2億円超部分が45%に、6億円超部分が55%になります。遺産額から基礎控除を引き、法定相続分で分けた後に、税率を乗じますので遺産額がかなり大きい人が対象です。こちらも、平成27年1月1日以後の相続から適用になります。

相続税の速算表

■事例■法定相続人が子2人で、遺産6億円の場合

改正前:

6億円-基礎控除額7000万円=5億3000万円

5億3000万円×法定相続分1/2=2億6500万円(この金額に税率を乗じる)

(2億6500万円×40%-1700万円)×2人=1億7800万円(相続税の総額)

改正後:

6億円-基礎控除額4200万円=5億5800万円

5億5800万円×法定相続分1/2=2億7900万円(この金額に税率を乗じる)

(2億7900万円×45%-2700万円)×2人=1億9710万円(相続税の総額)

以上のように、基礎控除を控除し法定相続分で分けた後に税率を乗じますので、かなり財産が大きい人が対象です。

>>次のページでは、未成年者控除・障害者控除の拡大について、確認してみましょう。