円安による輸入コストの増加に消費税の増税……。賃金が上がらなければ、国民の生活はますます苦しくなる。その消費税の増税により、派遣社員の増加や社内の社員を独立させた外注化等が増えるかもしれないのだ。

「えっ、なぜ」と疑問に思った人がいるはず。実は企業の節税方法として、会計人にとっては有名なカラクリがある。

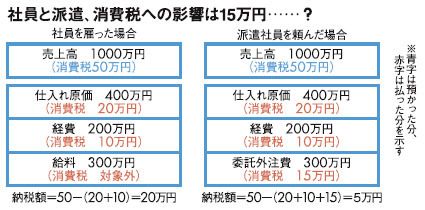

まずおさえておきたいのは、社員に払うのが「給与」なのに対して、外注先に払うのは「外注費」ないし「委託費」となり、消費税法上は「課税仕入れ」となる。つまり、給料は消費税の課税対象外だが、外注費は課税対象になっているということだ。

消費税率が5%で外注費が300万円であれば、15万円の消費税を一緒に相手に支払う。そうなると、企業の負担は合計で315万円。「消費税を負担しなくて済むよう、300万円で社員を雇ったほうが得ではないか」と思うかもしれないが、そう単純な話ではない。

社員と派遣、消費税への影響は15万円……?

企業は売上高に応じた消費税、つまりお客さんから預かっていた消費税を国に納める。でも、そのときに仕入れや他の多くの経費などに対して支払っていた分の消費税を控除することができる。派遣または外注先への委託費も課税仕入れなので、先の15万円の分を控除できる。

売上高の1000万円に対して、仕入れ原価400万円、諸経費200万円、給料300万円がかかったとする。消費税率が5%なら、売上高1000万円に対して預かった消費税は50万円。一方、自社が支払った消費税は、仕入れ分20万円、諸経費分10万円の合計30万円。つまり「50万-30万」で20万円が納税額となる。

一方、社員の代わりに派遣や外注を頼むと、外部委託にかかった15万円の分をさらに控除できるので、「50万-(20万+10万+15万)」となって5万円の納税額で済む。結果、それだけ懐に残るキャッシュが増え、「それなら派遣・外注を頼もう」ということになる。