2014年9月は3ヶ月に一度の積み立て投資を実行月のため、投資方針を再確認・見直しています。

その過程で、投信で手堅くlay-up!のじゅん@(@junatmark)さんの

を拝読しまして、商品(ファンド)によってトータルリターンに結構差があること、運用コストの差だけでは説明できなさそうという点が気になりました。

また、私は投資方針書 2014年6月27日にも記載した通り、国内ETF(1306, 1680, 1681)を使うことにしています。念のため、これらがどのあたりに位置しているのか、どのくらい投資信託より有利なのかを把握しておこうかなくらいの、かるい気持ちで調べてみたのです。

すると…なんということでしょう!

投資信託より運用コストが安い日興アセットマネジメントのETF(1680, 1681)が、すべての投資信託にトータルリターンでボロ負けしているではないですか!

私は、何が何だか全く理解できなかったため、すぐに日興アセットマネジメントに問い合わせて確認しました。

この記事では、日興アセットマネジメントからの回答と、1680, 1681以外のETFを含めた、各ファンド(投資信託とETF)のトータルリターンをまとめています。

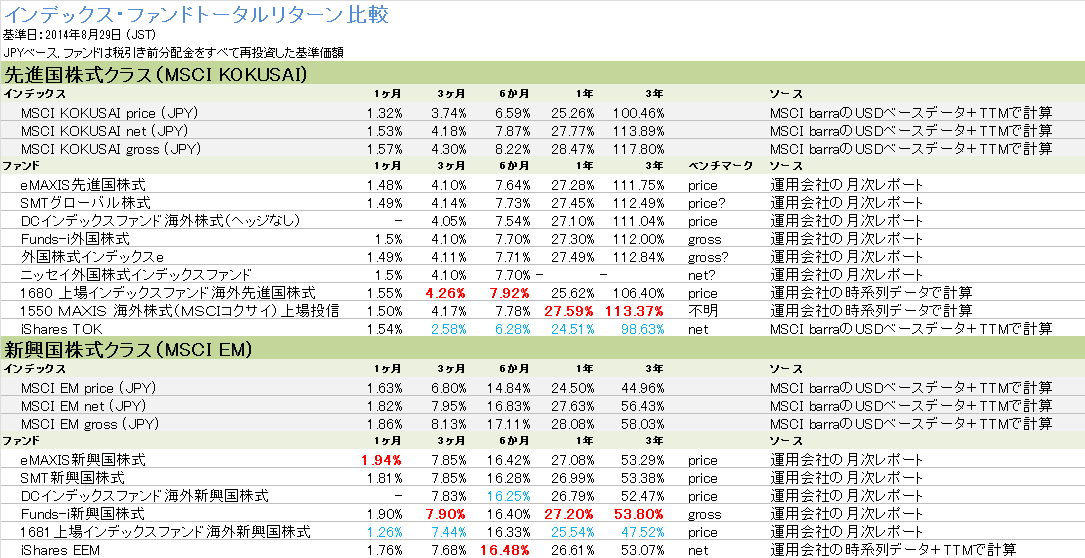

各ファンドのトータルリターン比較

MSCI KOKUSAI(日本を除く先進国株式)およびMSCI EM(新興国株式)のインデックスと、当該インデックスに連動することを目指す、投資信託、国内ETF、米国ETFの1か月、3ヶ月、6か月、1年、3年のトータルリターンをまとめました。

計算の前提など

MSCIの各インデックスは、配当の再投資方法別に、price, net, grossの3種類が提供されているのでそれぞれを掲載しています。

- priceは配当の再投資なし

- netは配当に対して外国居住者向け税率で課税、源泉徴収後に再投資(租税条約がない国に居住している人を想定した課税後の再投資)

- grossは配当を課税なしで再投資

となっているようです。

grossは税なしで再投資した場合のトータルリターン、netは租税条約がない外国居住者向けの税率で源泉徴収後に再投資した場合のトータルリターンなので、通常、再投資すればgrossとnetの間に入ると把握しておけば十分だと考えます。

MSCIのインデックスの構成の詳細については、時価総額別のリスクの分析―等金額ウェイトインデックスに向けてをご参照ください。

ファンドについては、税引き前の分配金をすべて再投資した、基準価額のトータルリターンで計算しています。

月次レポートなどで、運用会社からトータルリターンが公表されている場合はその値をそのまま採用しています。

公表されていない場合は、分配金を当月末の基準価額に加えて、税引き前分配金再投資後の基準価額としてその後のリターンを反映させていっています。これが、ファンドで行っている計算方法と全く同じかどうかは少し自信がありません。今回の私の計算方法では、基準価額が増えることによる信託報酬増加分等が控除されていません。

ETFは、その仕組み上、基準価額(本来の価値)と市場価格(取引価格)という2つの価格(連動目標インデックスを含めると3つの価格)がありますが、この記事では、ファンドのリターンパフォーマンスが関心事なので、基準価額のみを対象とし、市場価格については一切触れていません。

ETFの基準価額、市場価格については、投信フォーカス ETFに関わる3つの値段、市場価格は指数値には一致せず – 注目の投信(第106回) – 投資信託などが参考になります。

ETFの基準価額と市場価格は乖離することがあるという宿命ともいうべき問題があります。この問題については、たとえば梅屋敷商店街のランダム・ウォーカーの水瀬ケンイチ(@minasek)さんの国内ETFの「基準価額と市場価格の乖離」(2014年8月末時点)、フロンティア株はまだアカンかやそこからリンクされている記事などが参考になります。

インデックスの為替換算、ファンドの基準価額は、すべて日本国内ファンドでの計算方法にそろえています。MSCI KOKUSAI, EMとも外国株式クラスのため、日本籍ファンドの基準価額は、前営業日の海外市場の終値と、当日の三菱東京UFJ銀行の対顧客電信売買相場の仲値(TTM=売相場と買相場の平均値)の為替レートを使って計算されます。基準価額決定、約定確認のタイミングは? | 投資信託 | 楽天証券にある図を見るとイメージしやすいです。

具体的な計算方法の詳細については、機会があれば、また後日、別の記事でご紹介する予定です。

各期間で最もリターンの良かったものを赤字ボールド体、最もリターンの悪かったものを青字にしています。

ベンチマークの列は、連動目標がprice, net, glossのどれなのかを、ファンドから公表されているベンチマークデータから推測した結果です。末尾に「?」(クエスチョンマーク)がついているものは、算出したインデックスから多少ずれがあったものです。

考察

- MSCI KOKUSAI(先進国株式)では、TOKがひどいが、1680も1年、3年ですべての投資信託ファンドに負けている。もう一つの国内ETFである1550は投資信託ファンドに勝っている。

- MSCI EM(新興国株式)では、1681がすべての投資信託ファンドに、ボロ負け状態。

- TOK, 1680, 1681はあまりに悲惨な結果なので、何か見落としがないか何度も確認したのですが、今のところ問題なさそう・・・。なにかお気づきの点があればご教示ください。

- 投資信託ファンドは、price(配当なし)インデックスをベンチマークとしているものが多いが、実際のところ、基準価額はpriceインデックスを上回っている。

- 分配金なしの投資信託はちょっと無理そうですの記事で引用したように、「公式なベンチマークは配当なしインデックスだが、実運用上では配当込みを意識している」というファンドが多いためと思われる。

- 日興AMの1680、 1681は、トータルリターンがprice(配当なし)にほぼ追従できている。インデックスファンドのKPIがトラッキング誤差の小ささ、すなわち、いかにベンチマークに追従するかであることを考えると、優秀と言えるのかもしれないが…。

- ファンドからの分配金がないのに、配当なしインデックスに追従しているということは、本来であれば受け取れるはずの、ファンドが投資している資産からのインカムゲイン相当が消えている、ということでもあり理屈が合わない。

- 配当ありインデックスをベンチマークにしているファンドのなかでも、netのもの、grossのものとまちまちなのが興味深い。

コストの安いETFが、投資信託ファンドにボロ負けしている理由が全くわからなかったので、検索してみたところ、すでに、インデックスドライバーのRockyさんが、インデックスファンドと国内ETFの累積騰落率差(新興株)などの記事で同様の問題を指摘されていることがわかりました。ただ、ETFが投資信託に負けてしまう理由、その他のETFはどうかまでは言及がないようでした。

同じprice(配当なし)をベンチマークにしている投資信託に負けていること、インカムゲイン相当分が分配されているわけではないことなどから、1681のベンチマークがprice(配当なし)であることに理由を求めることはできないと考えます。

日興アセットマネジメントに問い合わせてみました

どういうことなのか、さっぱり見当がつかなかったため、日興アセットマネージメントの問い合わせ窓口に電話して聞いてみました。調べてくださって、折り返しの電話で回答をいただきました。要旨は

- 1680, 1681は、先物商品を中心とした運用で、配当なしのインデックスに連動することを目標としていて、問題ないレベルで連動できている。

- 比較対象としている投資信託は、ベンチマークである配当なしインデックスから(上方に)乖離しており、このトラッキング誤差がリターンパフォーマンスの差として表れている。

- 1680, 1681は先物中心運用のため配当入金がないのに対し、現物運用のファンドの場合、配当が再投資される点が一因だろう。

- 先物商品は配当を織り込んで価格が変動するがインカムとしてファンドには入ってこない。

- 「つまり先物運用は、リターンパフォーマンスの点では現物運用にかなわないということか?」の問に対しては「そういうことになる」との回答。

- 先物運用にも銘柄入れかえがしやすいなどメリットはある。

でした。

つまり、リターンパフォーマンスの差はファンドの運用方法の差に起因していて、1680, 1681は先物運用ゆえ、リターンパフォーマンスでは現物運用にかなわない、ということのようです。

先物運用でコストが下げられる、でもトータルリターンでは現物運用にはかなわないとなると、目的と手段がひっくり返ってしまっていて、本末転倒な気がしないでもありません。

ETFの運用方法については、東証のETFの仕組みは?がわかりやすいです。

1680, 1681が先物運用とした経緯などについては、インデックス投資日記@川崎のkenz(@kenz08)さんの上場MSCIコクサイ株(1680)、上場MSCIエマージング株(1681)について | 日興アセットETF勉強会や梅屋敷商店街のランダム・ウォーカーの水瀬ケンイチ(@minasek)さんの日興アセット・東証とのETF勉強会に参加。国内ETFの「市場価格と基準価額の乖離」主因が判明!に情報があります。

まとめ

運用の仕組み上、さらに、これまでの実績でも、現状の日興アセットマネジメントのETF(1680, 1681)には、よりコストの高い投資信託に、リターンパフォーマンスでかなわないという問題があることがわかりました。

自分は、この問題が解決されるまでは1680, 1681は避け、ほかの商品を使うことにします。

それなりに投資資産を集めている、インデックスファンドであれば、トラッキング精度には大きな差はないと思い込んでしまい、ベンチマーク、トラッキング誤差、トータルリターンなどにあまり注意を払わず、コストだけで選んでしまっていたのが敗因でした。

今後はコストだけでなく、トータルリターンなどより多くの観点で商品を比較することにします。

投資環境をよりよくしていくためには、各社が様々な知恵や工夫を凝らして開発・改善した商品を競わせ、投資家も含めて切磋琢磨していくことが何よりも重要と考えています。なにとぞ、現状の分析およびご対応・改善をお願いしたいです。

日興アセットマネジメントのみなさまへ

この記事は、ご回答いただいた内容をブログで紹介させていただく旨電話口にて了承いただき、いただいた回答と、公開されている各種情報をもとに作成しております。

正確な情報となるよう努めておりますが、事実誤認、誤り、ご意見、ご提案などありましたら、是非ご連絡いただければと思います。確認のうえ訂正・変更・追記など対応いたします。

注意・免責事項

この記事を含め当ブログにて、最新かつ正確な情報をおつたえするように努めておりますが、その完全性・正確性・有用性について保証するものではありません。各自の責任と判断のもとにご利用下さい。万一、これらの情報を利用されたことによって損害が生じた場合があっても、当方は責任を負いかねます。