- eワラント証券在籍のマーケット関係者がお届けする、旬な投資情報!マーケットと常に向き合っているプロならではの記事満載。

- eワラントの仕組みや商品紹介のみならず、一歩踏み込んだ実践できるeワラント投資法をご紹介します。eワラント、ニアピン、トラッカーを通じて利益を上げるための、投資知識やコツを連載中。

- メルマガでおなじみ、eワラント開発者、土居雅紹(どい・まさつぐ)の短編コラム。投資からちょっと離れた日常に投資のコツがあるかも?

- 土居雅紹のコラム。株式、為替、コモディティ相場のトレンドや、今後想定されるシナリオと投資戦略。eワラントはもちろん、他の金融商品を使った投資戦術など。

- 何時でもどこでも、好きなときに視聴できる便利なウェブセミナー。各セミナー10分程度でお気軽にeワラントを学ぶことができます。

- eワラントデイリーウォッチでは、前営業日のeワラント、ニアピン、トラッカーの取引金額TOP10や、時間帯別の取引動向を公開しております。 また、原資産概況では国内株式市場、コモディティ相場、為替相場、米国株式市場等について簡潔にまとめられています。 他のeワラント投資家に人気のあった銘柄や、どの銘柄がどのタイミングで取引されていたのかがおおまかに把握できますので、eワラント取引の参考になるでしょう。

- eワラント初心者もフリークも必読。新商品や新サービスの情報、各種ランキング、さらにはeワラント開発者のコラムまで、eワラント投資に役立つ情報が満載。週刊eワラントメールマガジン(購読無料)はこちらから登録できます。

実質GDPマイナス成長で反アベノミクス派は大喜び、でも内需は順調に拡大中の謎 2014/09/08

「日本の4-6月期GDPが年率6.8%減 アベノミクス、完全に失敗!」

「試練のアベノミクス 4~6月期GDP大幅減 頼みの個人消費も黄信号」

「力強さ欠く個人消費…政府シナリオに狂い」

消費税の反動減がある程度見込まれていたとはいえ、「実質GDPマイナス6.8%」という2014年4-6月期のGDP統計で、「デフレ大好き学者」、「反アベノミクスメディア」から「なんでも批判政党」までが俄然勢いを盛り返しているようです。一部大手メディアや外国メディアもここぞとばかり、アベノミクス批判を繰り広げています。

しかし、内閣府が発表したデータを直接調べてみると、“識者”コメントの受け売りだらけの新聞報道とは異なり、「アベノミクスは結構うまくやっている」こと、「GDPをもっと増やすための課題は輸入削減にある」ことが見えてきます。

■“実質GDP”は生活実感と大きく乖離

「最近、どの行楽地もレストランも混んでいる」

「株価もまずまず、企業業績は順調」

「不動産業者や人材派遣業者がものすごく強気」

という皮膚感覚と、“GDP大幅マイナス成長”の差がどこから出るのか、GDPの推移を見てみましょう(図1)。

(出所:内閣府)

これをみると、確かに2014年の第二四半期はマイナス6.8%で、2008年のリーマンショックほどではないものの、2011年の東日本大震災直後に匹敵する落ち込みです。でも、この数字だけを見て喜んだり、悲しんだりしていては、受け売りメディアと同じ表層だけの理解にとどまってしまいます。

実は、この数字には4つ“トリック”があります。

まず、消費税の駆け込み需要で第一四半期(1-3月)がプラス6.1%だったので、その反動減です。1-3月に先食いで+6.1%と水膨れしているので、その分が減れば“大幅減”に見えてしまうという点です。

加えてこの数字は“季節調整値”で、かつ“年率換算”されています。年末の書き入れ時となる第4四半期は例年GDPの数字が増えるので、それを数学的に平準化するのが“季節調整値”で既にモトの数字ではありません。だから消費税の駆け込みで、いつもは数字が低い第一四半期が多ければその分修正後の数字は大きくなります。また3か月分の数値を概ね4倍にしてみせるのが“年率換算”です。消費税の反動減は今年は1回しかないと分っていても年率にすると効果が4倍大きく見えます。

4つめは、“実際の数字(名目GDP)ではなく、実質GDPというところ”です。実質GDPはインフレやデフレの影響を排除するもので、経済学者からみれば“正しい”数字でしょう。でも、実質GDPで行われる操作は、企業経営や投資、実際の生活実感とは相容れないのです。

例えば、

「え~、当事業部の売上は前年と同額ですが、5%デフレだったので実質5%増です!」

と事業部長が言えば、まずクビになります。

また、

「貴方の運用リターンは+8%でしたが、インフレが3%だったので、実質パフォーマンスは5%。これで今期のボーナスを決めます」

といわれたらファンドマネージャーは顔を真っ赤にして怒ることでしょう。

日常生活でも、

「ダイコンの値段が税込150円から154円になっても、消費増税分4円は財布から払っていないのと同じなので値上がりと考えるのは間違いです」

といわれて、

「へぇ~、そうなんですか」

と納得するオメデタイ方はまずいません。

また、ドル円相場の10年チャートを見るときも、TOPIXの推移を見るときも、インフレ・デフレを調整した数字は机上の空論に過ぎません。このため、投資を考える際にはそのままの数字を使います。さらに言えば、この“実質値”に換算するための係数(GDPデフレーター)も、「ハードディスクの性能が倍になったら価格が同額でも50%価格が下がったとみなす」といった数字遊び的な要素を含んだものなのです。

つまり、「実質GDPマイナス6.8%」という新聞の見出しに出る“似て焼いて作った数字”は、アカデミックの世界では意味があっても、投資、経営、会計といった用途には使えないシロモノなのです。

■GDPのモトの数字でみたら「あれっ増えている!」

実質ではなくそのままの数字を(名目)、季節調整や年率換算する前のものを見ると、どうしてもアベノミクスを批判したい一部マスコミの説明とは違い、実態は悪くなさそうです(図2)。

(出所:内閣府)

まず、メディア報道から受ける印象と異なるのが、“駆け込み需要があった第一四半期よりも第二四半期の方が多い”ということです。消費税増税や便乗値上げ、円安の影響も入っているのですが、企業の売上や公共投資、実際に消費者が財布から支払う金額はこの数字の方が実感に近くなります。

さらに言えば、過去の同じ四半期の数値どうしを比較したが、季節的な要因の影響もなく、機械的な季節調整の年率換算なしに、経済の状況を正しく見ることができるはずです。そこで、リーマンショックの影響も一段落し、東日本大震災が起こる前の2010年の各四半期を基準として、対応する四半期の名目GDPとの差額をみたのが図3です。

(出所:内閣府、eワラント証券)

2010年の各四半期との差額を見ると、リーマンショック前の2008年は今より桁違いに経済活動が活況であったことが見て取れます。また、翌年の2009年各四半期の落ち込みが大きいことと、2011年の東日本大震災やその後も続いたデフレ政策が経済を痛めつけていた事も一目瞭然です。

ところが、2012年末から始まったアベノミクスによって、2013年第一四半期には目に見えて落ち込みが小さくなっています。とはいえ、2014年第一四半期の駆け込み需要でようやく2010年の水準比でプラスに転じました。驚くべき点は、そこで需要を先食いしてしまったにも拘わらず、第二四半期は2010年の同時期よりも経済活動が活発であったことです。これを見るなら「アベノミクスで日本経済は順調に回復中」ということになり、メディアに溢れる報道と全く逆の結論になります。■内需も輸出も順調に拡大中、GDPを増やしたいなら輸入削減が不可欠

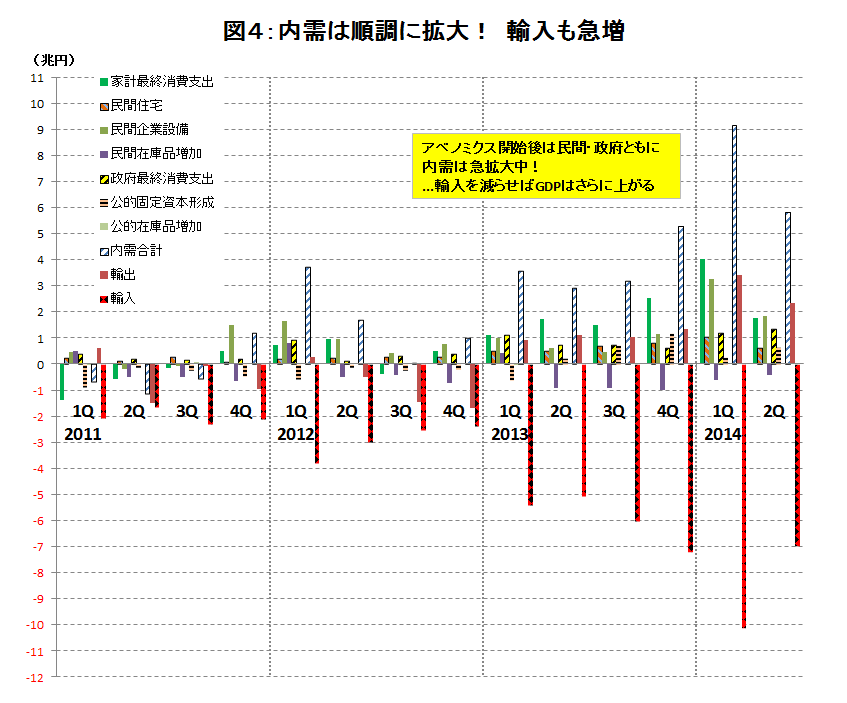

「実体経済が良い方向に進んでいるにも拘わらず、マスコミの受け売り報道に惑わされるな」というと、「ん…まだ信じられない」という声が聞こえてきそうです。そこで、名目GDP(修正前のモトの数字)の内訳を、2010年の各四半期との差額でみたのが図4です。

(出所:内閣府、eワラント証券)

まず目に付くのが内需合計額(白黒の斜線)の急拡大です。マスコミがなんといっても、デフレ願望学者が政権批判をしても、アベノミクス後の内需は急拡大しています。また、「消費税導入で消費者の財布の紐が固くなった」、「性急な増税で日本の景気が減速した」と特定の海外メディアが大喜びしても、実態はそうではありません。家計の消費(緑の棒グラフ)を見ると、消費税導入後に落ち込んだとはいえ2010年よりも高い水準で、消費者の財布から出ているお金はかえって増えていることになります。

また、「アベノミクス第二の矢である財政出動はバラマキばかりで役に立っていない」という声があっても、政府最終支出(黄色に黒の斜線)と公的資本形成(オレンジに黒の横線)は、2013年第一四半期以降、内需拡大をしっかり支えています。「円安で輸出が増える時代ではない」「日本の産業構造が変わった」というのもちょっと的が外れています。確かに東日本大震災以降、日本企業の現地生産の加速、海外企業の日本離れが顕著とされていますが、図4の輸出(茶色)は着実に増加しています。

それでも課題はあります。「TPPを導入し、国家の枠を超えて行こうというご時勢にGDPという指標に頼るべきか」という意見もありえます。しかし、GDPで株価が動き、国力の目安とされている以上、「内需拡大だけでなくGDPを増やすことも同様に重要」なのです。現在、日本のGDPを大きく増加させることへの最も大きな障害は輸入の急拡大(図4の赤字に黒横線のグラフ)です。せっかくの内需拡大を輸入が喰ってしまっているわけです(日本が世界経済の拡大に貢献しているとはいえます)。

つまり、「GDPの計算上、どんなに内需が増えても輸入品を買えばGDPが減る」のです。簡単に言えば、GDP(国内総生産)=国内の経済活動+輸出-輸入です。だから輸出はGDPにプラス、輸入はマイナスになります。

このため、現在輸入総額の1/3を占める鉱物性燃料(原油や液化天然ガス)の価格が上がって輸入代金がさらに増えれば、計算上、日本のGDPは目に見えて減ります。また、スマホを買うときに、国産のスマホを買えばGDPが増えますが、中国産のiPhoneや韓国産アンドロイド端末を買えばGDPは製品輸入で減ります(部品の日本からの輸出より製品代金の方が高いので)。もちろん、日本のメーカーのスマホでも、外国製で輸入価格が小売売上の過半を占めていればその分GDPは減ります。

同様に、欧米から最先端の医療機器を買い、外国製の衣服を買い、外国産のワインを飲めば国内流通業者の付加価値を除いた輸入代金分GDPが減ることになります。また、どんなに再生可能エネルギーが高くついても、国産の太陽光パネルを使って鉱物燃料の輸入を減らせばGDPがその分大きく増加することになります。

■GDPの観点から投資を考えるなら

輸出入とGDPに着目して投資を考えるなら、以下のようなイベントに注目すべきといえます。

◎原発再稼動:鉱物性燃料の輸入減に直結するので、GDP急上昇、日本株復活のきっかけになりえます。

◎石油、天然ガス価格の低下:直接的に鉱物性燃料の輸入代金が減るので、GDP増加、株高要因になります。

◎スマホの売上不振:スマホが行き渡り、価格が低下し、新機種を買うことがなくなれば、近年輸入額が急増していた外国産スマホの輸入が減りその分GDPが増えることになります。

◎中国の環境規制:現在大幅な貿易赤字となっている中国で環境規制が強化されれば、製品価格に転嫁され、中国からの衣類、電気機器、食品などの輸入が減り、一部が国産品に代替されれば日本のGDPが増える可能性があります。また、中国への環境関連の輸出も増えることが予想され、日本株にはプラス要因です。

◎米ドル・ユーロ・人民元・ウォンに対する円安進展:短期的な株高に加え、輸出企業の採算向上、連結決算への海外子会社の貢献拡大という中期的な影響もあります。さらに、輸入インフレによる名目GDP増加(=株高)に加えて、従来より時間がかかりそうですが輸入品代替・輸入抑制により、長期的にGDPが増加する要因になります。

◎防衛装備の輸入:政府がどんなに防衛予算を増やしても大部分が高価な外国産航空機の輸入代金に消えればGDPは減ります。すると回り回って株安要因になります。

◎消費税増税第二弾が1%づつ2回に変更:駆け込みと反動減が少なくなるので、実質GDPの数字操作によるマスコミや受け手の誤解が減り、増税が日本株にとってのかく乱要因となりにくくなります。

(念のため付言しますと、上記は筆者の個人的な見解であり、eワラント証券の見解ではありません。)

eワラント証券 チーフ・オペレーティング・オフィサー 土居雅紹(どい まさつぐ)