第一の理由は、かつて中選挙区制度であった時代は、自民党内の派閥間の力関係の均衡状態が崩れれば、総理交代が起こるメカニズムが働いていましたが、小選挙区制度である今では状況が大きく違っています。

執行部に権力が集中しているために、内閣に叛旗を翻すといった行動がとれなくなっています。叛旗を翻した時にどうなるかは、小泉内閣時代の郵政解散が示したことです。だから、かつてなら自民党内で異なる意見がぶつかりあうということがありましたが、今では内閣に異を唱える人はでてきません。つまり政権交代以外は、よほどのことがない限り、内閣が倒れる事態が起こりにくくなっています。

第二は、歴代内閣の支持率を見れば、いくら安倍内閣の支持率が低下したとはいえ、まだまだ致命傷になるほどではありません。感覚的に見れば、支持率30%ぐらいが黄色信号で、20%を切ると赤信号という感じでしょうか。安倍内閣支持率は低下して50%を切ったとはいえ、歴代内閣の支持率と比べればまだまだ高いといえます。

図録▽歴代内閣の内閣支持率推移

第三は、集団的自衛権に関しては、基本は抑止力の向上と、あまり現実性のない周辺事態を想定したものであり、国民にとってはリアリティに乏しいことです。しかも反対運動があるとはいえ、反対の根拠が弱いか、極端すぎ、こちらもリアリティがないために盛りあがってくるとは考えられません。

おそらく拉致や特定失踪者などで国民が納得できる問題の解決が実現すれば、こちらのほうがはるかにリアリティがあり、その成否のほうが内閣支持率にも影響してきます。

あとは安倍内閣の支持率が動く可能性があるとすれば、11月に北京で開催されるAPECで、日中首脳会談ができるかどうか、関係改善が進むかどうかです。

今、国民にとってリアリティがあるのは、やはり景気動向であり、追加の消費税引き上げがあるのかどうか、ほんとうに所得があがってくるかどうかが第一になってきます。

これまでは円安が株価を押し上げてきましたが、円安も株価も膠着状態にはいり、輸出産業と公共事業による土木業界以外は景気回復の恩恵がなく、一般の国民は、輸入物価の上昇と消費税増税によって家計の財布の紐を絞めて我慢するしかない状態に陥ってきています。その我慢がどこまでもつかです。

そのためには閉塞感を破り、明日への希望を国民に感じてもらう施策が必要になってきます。安倍内閣がそのために、歴代内閣よりははるかに規制緩和や産業構造の改革に取り組もうとしていることは理解できますが、果たして既得権益と強く、また深く結ばれている自民党内閣で、インパクトのある規制緩和やが実現できるかどうかです。

民主党政権はその期待を受けて誕生したのですが、蓋を開けてみれば、国民の期待を裏切ったために失速してしまったように、規制緩和や産業構造の改革の成果が目に見えるカタチででてこなければ、失望感が広がってきます。

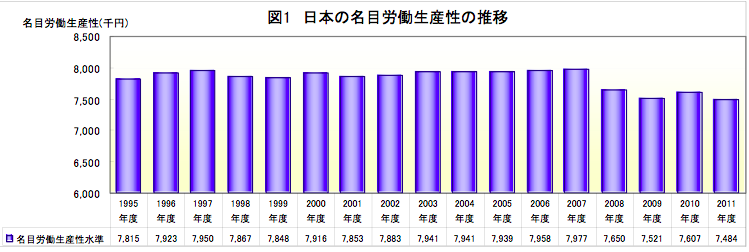

日本の病は、雇用においても、GDPに占める比率からいっても、製造業からサービス業に大きく比重が移ってきているにもかかわらず、サービス業やサービス部門の生産性が低いことです。それが解決できなければ、所得はあがりようがありません。ちなみにOECDの2011年の労働生産性の比較では、日本は34カ国中の19位で、

欧米との格差が大きいのです。ちなみに20位はギリシャです。一人あたりの労働生産性がギリシャとさほど変わらないというのはどうお感じになりますか。稼ぎが悪ければ、所得は増えようがないことは経済の知識がなくとも誰にもわかることです。

菅元総理が「一に雇用、二に雇用、三に雇用」とまるでお経のように繰り返していましたが、経済が活性化すれば雇用は生まれますが、雇用を増やして経済が活性化するということはありません。そんな理論が成り立つのなら、どの企業も人を雇えば売上が増えるということになります。

第三の矢の成長戦略には、海外メディアではその効果に疑問視する声も目立ちますが、逆に欧米と比べ、日本は成長を阻害している要因が明確であるだけに、手の打ちようがあるのではないでしょうか。アフリカの市場調査をして、靴を履く文化がないから、靴の市場はないとみるのか、いや、だから靴の市場の市場が無限大に広がっているとみるのか、ものは考えようだというリフレーミングの問題に近いものを感じます。

しかし、岩盤規制に穴をあけることでも、TPPを実現することでも、強いリーダーシップが求められてくることはいうまでもありません。それができるかどうかは、安倍総理にその覚悟や胆力があるかどうかにかかっているのではないでしょうか。

つまり安倍内閣の寿命を決めるのは経済政策にかかっていて、それは安倍総理の実力次第だということでしょう。

FOLLOW US