ウォールストリートからアジア各国、そして日本の地方まで、金融と経済の現場を渡り歩いた「ぐっちー」こと山口正洋氏がナマの日本経済を語りつくす。

アベノミクスのおかげで円安、株高になって日本経済復活の道筋が見えてきた、なんてジャーナリズムははしゃいでいますけれど、これ本当なんでしょうかね。

実は、各種の統計数字を調べてみると、景況感が上向いてきたのは12年9~10月なのです。安倍内閣の発足は12月26日だから、要するに、アベノミクスが打ち出されるよりも前から景気は上向いていたということです。

原因は何かといえば、民主党政権の終わりが見えたということです。経済オンチの民主党政権がようやく終わってくれるという安心感から、株価が反転したのです。つまり、安倍さんじゃなくても、民主党でない人が首相になれば株価は上がったわけで、そういう意味において、安倍さんはラッキーな首相だと言えます。

では、アベノミクスの中身はどうかと言えば、金融緩和、財政投資、規制緩和を軸にした成長戦略がいわゆる「三本の矢」と呼ばれていますが、これは言うまでもなく、野党時代の自民党がさんざん主張し続けてきたメニューばかり。ですから、これらの政策に名前をつけるとすればアベノミクスではなく、本来はジミントノミクスとすべきだと私は思います。

この先、安倍さんが(とんでもないことですが)日銀法を改正しちゃうとか、金融緩和で国債を増発する代わりに消費税の増税をやめるといった独自の施策を打ち出すのならアベノミクスと呼んでもいいですが、いまのところ斬新な政策はひとつもないというのが実態なのです。

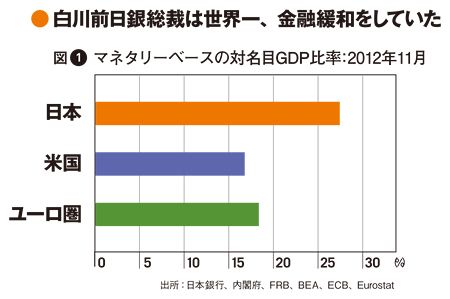

図1 マネタリーベースの対名目GDP比率:2012年11月

さて、ネーミングはどうあれ重要なのはその効果です。まずは図1をご覧いただきたいのですが、これはマネタリーベース(中央銀行による通貨供給量)の対GDP比を表したものです。オレンジ棒が日本であり、リーマン・ショック後の一時期を除いて、日銀がダントツ世界一で金融緩和をしちゃってるのがわかると思います。白川方明前総裁は思い切った金融緩和ができないと批判され続けてきましたが、これは真っ赤なウソ。私がしょっちゅう喧嘩をしている日本経済新聞さんがそういうバカな……いや、お利口な記事を垂れ流すので誤解が生じただけのことであります。