「見逃せないのは低成長・低インフレにもかかわらず、企業業績が堅調に推移していることだ」(5日付日本経済新聞 「米株高企業業績が支え」)米国の雇用統計が予想以上に強かったことを材料に、NYダウは17,000ドルの大台を超えて来ました。株価の上昇を支えているのは「堅調な企業業績」で、紙面では券利回りや経済統計から見て株価はまだ割安感があることが報じられています。

その一方で、日本を代表する経済紙は、「低成長・低インフレにもかかわらず、企業業績が堅調に推移している」ことを、多少の驚きを以て伝えています。

最近はエコノミストやアナリストが幅を利かせていますから、株価がマクロ景気や企業業績に連動するのが当り前のように思われています。しかし、1980年代は「不況下の株高」というのが「相場の格言」でもありました。

低成長・低インフレという経済環境は、企業が「売上」を延ばすには適さない状況です。しかし、企業業績は「売上」ではなく、「売上」から「経費」を引いた「収益」ですから、コストをコントロールすることが出来れば、「堅調な企業業績」を確保することが不可能なわけではありません。

80年代に「不況下の株高」が「相場の格言」の一つであったのは、通常の金利体系であったために、金利低下による「金融収支の改善」が「堅調な企業業績」を支えたからでした。しかし、21世紀に入りそれまで資金不足主体(借手)だった民間企業が資金余剰主体(預け手)に変化したうえ、企業の借入金利は限界的水準まで下がって来たことで、「金融収支の改善」による「堅調な企業収益」は望めなくなりました。

こうした中で「堅調な企業収益」を支える主役となったのが「低インフレ≒デフレ」でした。「デフレ」に伴う仕入価格の下落はもとより、人件費の下落、変動費化が企業の「経費」を減らし、「売上」から「経費」を引いた「企業業績」の下支えをする格好となったわけです。

低成長、低インフレ経済の下で堅調な企業収益を支えて来ているのが、「金融収支」から「経費削減」に変って来たことによって、80年代の「不況下の株高」という「相場の格言」は死語となり、忘れ去られた存在となりました。

重要なことは、金利低下による「金融収支の改善」は、社会の「需要」を抑え込むものではないのに対して、企業の「経費削減」は、直接社会の「需要」を抑え込むものです。何故ならば、A社の「経費」は、B社の「売上」、あるいは「社員の給与」というように、他の主体の「収入」になっているからです。つまり、企業の「経費削減」は他社の「収入」を奪うことと意味しており、これによる「堅調な企業収益」は、国内の「需要」、景気全体を冷え込ませるもので、景気全体を嵩上げするエネルギーにはなり難いということです。

ですから、「堅調な企業収益」が、「堅調な経済」を表すとは限らないということになります。

もう一つ忘れてならないことは、低成長経済の下で、「経費削減」による「堅調な企業業績」を反映して株価指数が上昇するというのは、株価指数が「勝組の指数」という側面を持っているからだということです。

世の中全体の動きを表すマクロ経済指標は、「勝組」と「負組」を合計して算出される平均値です。したがって、社会が格差社会に向かう中では高い数字は出難い、つまり、低成長になりやすい傾向があります。これに対して株価指数というのは、基本「選ばれし者達」を母集団に算出される「勝組指数」です。

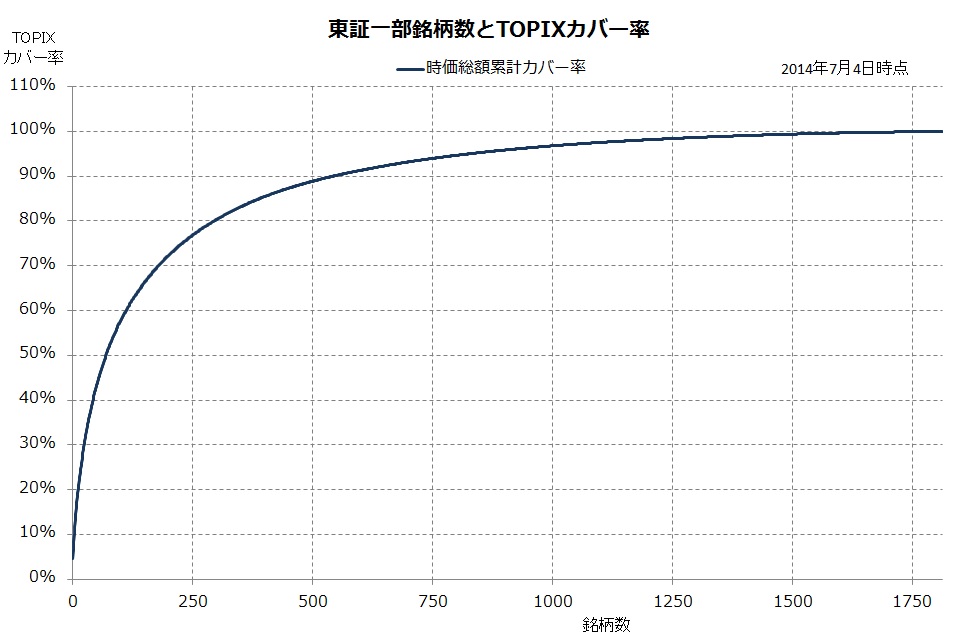

東京証券取引所第一部には現在1815社が上場しています。日本の企業は約420万社ですから、その比率は僅か0.043%ということになります。さらに、東証一部時価総額約462.7兆円のうち、時価総額の大きい294社(銘柄数で16.2%)で東証一部時価総額全体の80%を、543社(同29.9%)で90%を占めています。つまり、日本を代表する株価指数であるTOPIXは、企業数で日本企業全体の僅か0.007%の294社で80%を、0.013%で90%を説明出来てしまうということです。

東証での上場を維持するためには、債務超過にならないなどの条件をクリアしなければなりませんから、上場企業のほとんどが「勝組」といえる企業で構成されていると言える状況にあります。さらに、NYダウや日経平均のような株価指数は、その時々の経済や市場を反映するような銘柄、所謂「勝組」で構成されるように銘柄入れ替えがなされますから、「勝組度」が維持されるようになっています。

NYダウは低成長、低インフレ下で初めて17000ドル台に乗って来ました。この米国を代表する企業30社で構成されるNYダウは、2009年以降6銘柄が入れ替わっており、かつての米国を象徴する自動車Big3はもはや含まれていません。1928年に構成銘柄が30銘柄になって以降、現在まで継続して構成銘柄に残っている会社はゼネラル・エレクトリック社(GE)1社のみで、そのGEもダウ指数に対する構成比率は僅かに1.0%程度に留まっています。

このように、主要な株価指数というのは、基本的に「勝組指数」ですから、世の中の平均値を表す経済指標から受ける経済状況より高めに出るのは当然のことでもあります。逆説的に言えば、低成長、低インフレという経済状況下で「堅調な企業収益」を背景に株価指数が上昇するということは、社会の格差が広がって来ていることを示唆するものでもあるということを認識しておいた方が賢明だと思います。

FOLLOW US