学資保険を選ぼうとネットを見ても、種類が多すぎて迷っていませんか?

子供の将来の学費を貯めていく学資保険ですが、私はこれまで学資保険を適当に選んでしまって後悔した人をたくさん見てきました。

せっかく子供の将来のためにお金を積立てているのに払込んだお金よりも少なくなる「元本割れ」するものに入ってしまったり、受取り時期の違いによって使いたいときに使えなかったりと非常にもったいないです。

学資保険は加入する目的をしっかり決めて、そして1番お得なものに入ることです。

そこでこの記事では学資保険の正しい選び方をお伝えします。これを見ていただければ将来後悔しなくなります。最後にお得な学資保険の契約方法もお伝えしていますので是非最後までご覧ください。

はじめに:学資保険を選ぶときにすることは2つ

これから正しい学資保険の選び方をお伝えします。学資保険を選ぶときは以下の2つを選ぶだけです。

まずはいつまでにお金を貯めるか目的をしっかり決めて、そのあとに商品を比較して1番お得なものを選びます。

学資保険の詳しい知識は学資保険の全知識でお伝えしていますのであわせてご覧ください。

1. 加入する目的を選ぶ

学資保険を考えるときにまずはじめにすることが、目的をしっかり整理することです。子供のためにお金を貯めていくのはみなさん同じですが、「いつまでに貯めて、いつ使うのか」を決めなければいけません。それによって選ぶ商品が変わってくるからです。

まずは以下の3つの中から目的を選択してみましょう。

3つの中から目的を選択したら、その目的に応じたおすすめする商品を元に解説していきます。学費を貯めていくときには「学資保険」と学資保険の代わりとなる「低解約返戻金型終身保険」の2種類があります。低解約終身保険については後ほど詳しくお伝えしてますのでこちらをご覧ください。

学資保険を検討するときに学費がいくら掛かるのか気になるところだと思います。進学コース別の学費についてはで学費の進学コースによる違いと参考記事まとめ詳しくお伝えしてますので参考にしてください。

1. 目的は決まっていないが子供の将来のためにお金を貯めていきたい

子供が生まれたばかりで、まだ将来の進学のことなんて考えられないという人は多いでしょう。その時はできるだけ大学で使うために後で受取る方法を選択したほうがいいでしょう。

1番お金が掛かるのが大学の学費です。一般の家計では子供が大学に通っているときに、出費が多くなり、生活に負担が掛かります。できるだけ負担を軽くするためにも少しづつでも貯めていきましょう。そして、保険会社はお金を運用していくので出来るだけ後に受け取ったほうが多く受け取れます。

私がおすすめするのは低解約返戻金型終身保険です。

後ほど詳しくお伝えしますがこの保険は保険料を払込期間まで支払うと増えるのでそのお金を学費に充てることができ、契約者(親)の死亡保障にもなる商品です。将来お金を受取るタイミングを自由に決めれるのがポイントとなります。

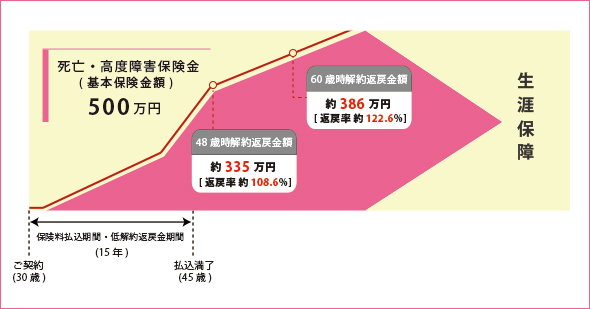

例えばF社の商品だと、、、

- 年齢:30歳男性

- 保険料:17,500円

- 保険料払込15歳まで

- 死亡保険金500万円

このプランでは保険料を15年間保険料を支払いをしていくと総額で約315万円に対して18年後には335万円になっています。このお金を学費に使うことができます。学資保険との違いは契約者(親)の死亡保障になることです。このプランでは死亡した場合は500万円受取ることができ、すぐに支払われるので学費として有効に使えます。

また、学費に使わなかった場合はそのまま置いとくと増え続けます。上記のプランだと30年後には約386万円に増えるのでそのお金を子供の結婚資金にすることもできます。

ただし、保険料払込期間の15年の間に解約をしてしまうと減らされてしまうので、しっかりと払っていけるだけの保険料を設定することが重要です。

2. 大学を私立に行かせるために学費を貯めておきたい

子育ての中で1番お金が掛かるのが大学の学費と言われています。子供が大学に通っているときが、出費のピークとなりますので大学のために学費を貯めていかなければいけません。中学・高校までは公立で大学は私立と考えている人も多いと思います。その場合は大学の初年度に標準を合わせて貯めていくといいでしょう。

特に私立大学の初年度に必要ななお金が100万円を超えてきます。その時にしっかり支払えるように早目に準備しておきましょう。

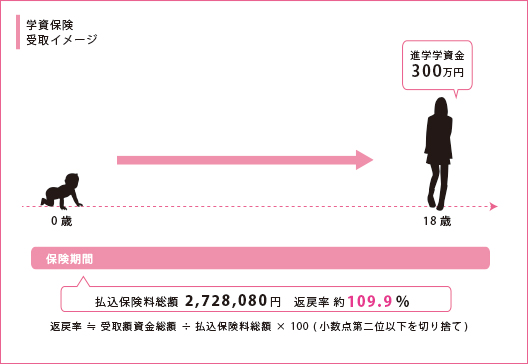

例えばS社の場合

- 年齢:30歳男性 子供0歳

- 保険料:12,618円

- 保険料払込18歳まで

- 満期保険金300万円

この商品だと、18年間で総額約273万円支払ったのに対して、18歳の時に300万円受取れます。そうすることによって、大学の初年度そしてそのあとの学費も一定額を補うことができます。そして契約者(親)に万が一のことがあったても保険料が免除となるのでその後は保険料を支払うことなく18歳の時に300万円受取れます。

3. 中学・高校・大学など細かく受け取りたい

中には中学、高校を私立に通わせたいと考えている人もいるでしょう。給付金を細かく受け取りたい場合は給付金がいつ受取ることができるのかをしっかりと確認する。ただし、早く受取ると受取額が減ってしまうため、もし中学、高校の学費を貯金で支払えるのであれば、受取りを出来るだけ後にしたほうがいいでしょう。

そして学資保険はお金を「いつ受取れるか」を確認することが重要です。受取るタイミングは子供の年齢で決まっていることが多いため、契約をするときは自分の子供の場合、具体的にいつ受取れるのかをしっかり確認しておきましょう。

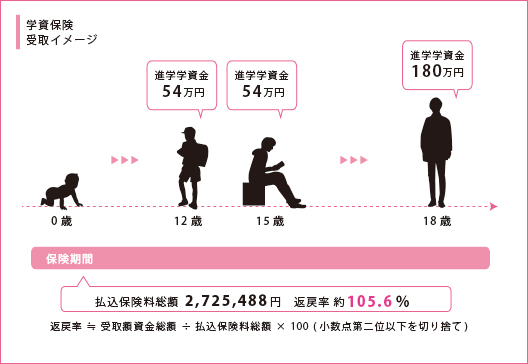

例えばS社の場合

- 年齢:30歳男性 子供0歳

- 保険料:12,630円

- 保険料払込18歳まで

- 受取り総額288万円

このプランだと中学・高校の入学前に少しずつ受取れるので入学するときの初年度の負担が軽減されます。もし中学・高校を国公立にした場合は、貯金で支払って大学のために取っておくのもいいでしょう。

子供の医療保険をつけると元本割れの可能性がある

子供が病気・ケガをしたときに備えて医療保険もほしいと考える人もいるかもしれません。その場合は学資保険に医療保険を特約を付けることが商品があります。ただし私はおすすめしません。それは医療保険にも保険料が発生するので支払った保険料よりも受け取る金額が少ない「元本割れ」をする可能性が高いです。

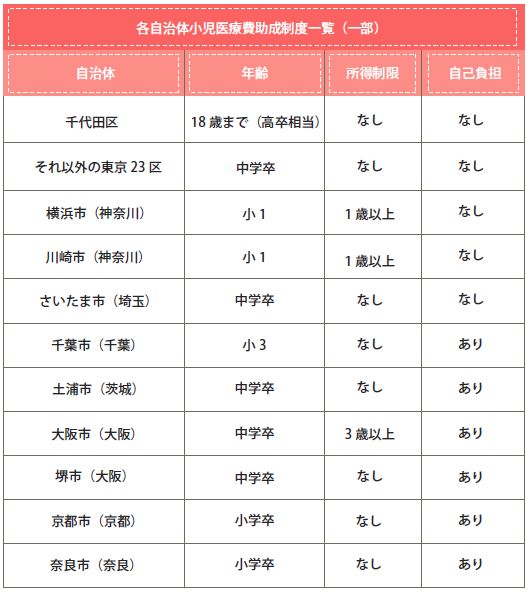

子供の医療特約を付ける前に知ってもらいたいのは、子供の医療費についてはある一定年齢までは軽減される医療費助成制度があるということです。 医療費助成制度については各市区町村によって、対象となる子供の年齢(上限)や自己負担のあるところないところが分かれます。 各市区町村でそれぞれに決められています。 最近では、少子化対策や子育て支援を目的として、中学卒業まで医療費を無料とする市区町村もあります。 子供がいる方や、これから引越しを考えている方は市区町村の制度を確認しておくことをお勧めします。それから子供の医療保険を検討しても遅くないでしょう。

医療費助成制度の一覧です。

元本割れについては詳しく学資保険で元本割れしない商品とはでお伝えしてますのでご覧ください。

2. 商品を比較してお得なものを選ぶ方法

学資保険を選ぶポイントとして重要なのは「返戻率」です。簡単に言うと将来1番増える商品を選択することです。増える商品を選ぶのは簡単にできます。できるだけわかりやすくお伝えし、最後には増える契約方法もお伝えしていますので最後までご覧ください。

学費の積立を長い間していくのでできるだけ条件のいい契約をすることが大切です。

学資保険の返戻率の計算方法

学資保険の返戻率とは支払保険料総額に対して将来どれくらい給付金が受け取れるかということです。返戻率が高いほどお得な商品です。難しいと思われるかもしれませんが、簡単な計算です。

計算は以下のように行います。

例えば以下の契約だと、、、

- 年齢:30歳男性 子供0歳

- 保険料:10,000円

- 保険料払込18歳まで

- 満期保険金240万円

10,000円×12か月×18年=2,160,000円

給付金受取総額(満期金)240万円÷保険料支払総額216万円×100=返戻率111%

この例の場合24万円(11%)増えていることになります。

学資保険の比較は学資保険の比較表と安全に最も多く学費が貯まる保険を公開で行っていますので参考にしてください。

補足:低解約返戻金型終身保険で積立をするメリット・デメリット

はじめにお伝えしましたが、教育資金の積み立てができる保険は学資保険だけではありません。 最近、学資保険の代わりとして注目されているのが、「低解約返戻金型終身保険」をつかった学資プランです。

簡単にいうと 保険料払込期間を自分で設定して、保険料払込が終わり、解約をすると増えて戻ってくるものです。そのお金を学費に充てます。

メリット

- 解約して受取りのタイミングを自由に決められる。

- 解約をしないでそのまま続けると返戻率は上がり続ける。

- 学資保険に比べて死亡保障が大きい。

デメリット

- 早期に解約してしまう減らされてします。

- 商品によっては学資保険よりも受取り金額が少ない。

学資保険とどちらを選んでいいのか迷う場合、私が考える選ぶ基準は以下のようになります。

学資保険を選択したほうがいい場合

- あまりリスクを冒したくない場合

- 積立だけではなく医療などの保障も欲しい場合

低解約返戻金型終身保険を選択したほうがいい場合

- 短期で積立をしたい場合(中学・高校など)

- いつ使うがわからないが子供のために積立をしておきたい

- 親の死亡保障を重視したい場合

学資保険に比べて目的別に自由に設計でき、将来もし学費として使わなくてもそのまま置いとけば増えるというメリットがあります。ただしデメリットとしては保険料払込期間の途中に解約をすると減らされてしまうリスクがあります。

補足:学資保険の返戻率の上げ方

前節で返戻率による商品の比較をお伝えしましたが、返戻率は高ければ高いほど、お得な商品です。同じ商品でも契約の仕方によって返戻率を高めることができるのでご紹介していきます。

① 保険料年払で返戻率を上げる

契約をするときに保険料の払込方法を決めます。月払が一般的ですが年払などもあります。そこで月払と年払では年払のほうが保険料支払総額が少なくなり返戻率もよくなります。

例えばA社の場合

以下の条件で比較していきます。

- 契約者:30歳

- 子供:0歳

- 保険料:13,030円(月払) 153,470円(年払)

- 保険料払込18歳まで

- 給付金受取総金額 300万円

保険料月払の場合

13,030円×12か月×18年=2,814,480円(支払保険料総額)

3,000,000円(給付金受取総額)÷2,814,480円×100=返戻率106.5%

保険料年払の場合

153,470円×18年=2,762,460円(支払保険料総額)

3,000,000円(給付金受取総額)÷2,762,460円×100=返戻率108.5%

月払と年払の差は、、、

年払の保険料総額は2,762,460円に対して月払だと2,814,480円と年払のほうが52,020円安くなります。

よって返戻率も月払が106.5%となるのに対して年払が108.5%になるので年払にするだけで2%上がります。

② 保険料短期払によって返戻率を上げる

保険料払込方法と同じく契約するときにいつまで保険料を支払うか選択します。できるだけ保険料を短く支払いをしたほうが保険料総額が少なくなり返戻率が上がります。

例えばA社の場合

以下の条件で保険料払込期間を10歳までと18歳までで比較していきます。

- 契約者:30歳

- 子供:0歳

- 保険料(月払):13,030円(18歳まで) 22,420円(10歳まで)

- 給付金受取総金額 300万円

保険料支払が18歳までの場合

13,030円×12か月×18年=2,814,480円(支払保険料総額)

3,000,000円(給付金受取総額)÷2,814,480円×100=返戻率106.5%

保険料支払10歳までの場合

22,420円×12か月×10年=2,690,400円(支払保険料総額)

3,000,000円(給付金受取総額)÷2,690,400円×100=返戻率111.5%

18歳まで払込の場合2,814,480円に対して10歳までにすると2,690,400円になり、124,080円10歳払込のほうが安くなります。よって、返戻率も18歳までが106.5%に対して10歳までにすると111.5%となり、保険料を早く払込むだけで返戻率が5%上がります。

③ 保険料を一括で支払い返戻率を上げる

契約時に、保険料払込期間満了までの年払保険料を一括で支払う方法です。一括で支払うことで前納割引率が適用されて保険料が安くなるため、支払保険料総額が少なくなります。よって返戻率が上がります。

以下の条件で保険料を月払で支払った場合と一括で支払った場合を比較していきます。

- 契約者:30歳

- 子供:0歳

- 保険料:13,030円(18歳まで) 2,525,615円(一括)

- 給付金受取総金額 300万円

保険料支払月々18歳までの場合

13,030円×12か月×18年=2,814,480円(支払保険料総額)

3,000,000円(給付金受取総額)÷2,814,480円×100=返戻率106.5%

保険料を一括で支払した場合

2,525,615円(支払保険料総額)

3,000,000円(給付金受取総額)÷2,525,615円×100=返戻率118.7%

18歳まで払込の場合2,814,480円に対して契約時に一括で保険料を払うと2,525,615円になり、一括で払うほうが288,865円安くなります。

よって、返戻率も18歳までが106.5%に対して契約時に一括で保険料を払うと118.7%となり、12.2%も上がります。

※保険会社によってはできないこともあります。

おまけ:クレジットカード払いでポイントを貯める

通常保険料は口座振替で行いますが、保険会社によってはクレジットカードで支払いができる会社もあります。学資保険は月々の支払金額も大きいため、クレジットカードでポイントを貯めていった方がお得です。

まとめ

学資保険は子供の将来の学費を貯めていくものです。長い間掛けていくものなので選び方を間違うとすごくもったいないです。選び方としては目的をしっかり決めてから商品を比較して1番利率のいい増える商品を選ぶことです。

子供の医療保険や育英年金など特約を付けると「元本割れ」をする可能性があるので注意しましょう。