臨時投稿 バカ?教授が、屁理屈をこねる? 池尾和人

ある財政破綻のシナリオ--池尾和人

2009年10月04日19:09

http://agora-web.jp/archives/765910.html

・・・むしろインフレ期待の発生が財政破綻のトリガーを引くことになりかねないと考えられます。

すなわち、インフレ期待が生じると、既存の国債保有分については、インフレによる損失を回避するために、その前に売却しようという動きが生じることになります。これは、国債価格の暴落=長期金利の急騰につながります。投資家が、何もせずに、インフレによる債務の実質カットを甘受し続けることはありえません。

投資家が、何もせずに、インフレによる債務の実質カットを甘受し続けることはありえません。

このことを避けようとして、日本銀行が買いオペをして代わりに現金を供給しても、インフレで価値が低下することが分かっている円をキャッシュのままで持ち続けようという者はいないはずですから、外貨建て資産や実物資産への転換が図られることになります。前者であれば、円安を招くことになって、輸入物価の上昇につながります。

こうしたことから、インフレ・スパイラルに陥る可能性が高く、安定的に穏やかなインフレ状態を続けることは難しいと思います。

かりに穏やかなインフレ状態が続くということになっても、その場合にも、固定利付きの長期国債の発行は難しくなります。物価連動債にするか、債務の短期化を強いられます。引き続き固定利付きの長期国債が発行できたとしても、フィッシャー効果で名目金利はインフレ期待分上昇しますから、借り換えと新規発行分の政府の負担は軽くなりません。インフレになると、税収が増える効果もありますが、歳出の名目額も拡大せざるを得ないので、財政赤字は続きますから、政府は国債の借り換えと新規発行を続けなくてはなりません。

ところが、インフレ・リスクが高まると、投資家の警戒感も高まることから、国債の入札に失敗するといった事態が起こる可能性も無視できなくなります。そして、国債の入札が不調に終わったといったニュースが流れると、ますます国債の借り換えと新規発行がしがたくなって、ついには政府の資金繰りがつかなくなり、公務員給与の遅配や(夕張市のように)病院のような基礎的サービスの供給にも支障が生じることが想定されます(これは、櫻川くんがちらっと言っていた財政破綻のシナリオ)。

要するに、むしろデフレ期待が支配的だからこそ、GDPの2倍もの政府債務を抱えていてもいまは「平穏無事」なのです。冗談でも、リフレ派のような主張はしない方が安全です。

↑

この反省も全くせずに、皮肉・・・

自分が、「間違っていた」ことを、なぜ、認めないのでしょう?

まず、自分が「間違っていた」ことを、明らかにしない限り、あなたの言うことは、全く信用できません。

現実が見れない、事実を見るつもりもないのを、世間的にはバカといいます。

マジックだろうが、気合だろうが、カメハメ波だろうが、GDPが増えればどうでもいいです。

↓

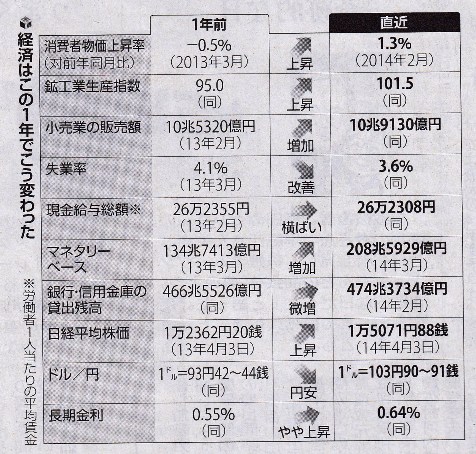

読売H26.4.4

↑

この現実をもしも、ありのままに見られないなら、「バカ」です。

theme : 間違いだらけの経済教育

genre : 学校・教育