Davide Furceri, Prakash Loungani “Who let the Gini out? Searching for sources of inequality“(VOX, February 13, 2014)

所得格差はここ20年以上に渡って多くの国で拡大してきており、今や歴史的な高水準となっている。本稿では、格差拡大のよく知られている説明に対して新たに2つの要素の追加する。財政再建、とくに近年の危機の後に行われているものは、主に長期の失業に影響を与えることで格差を拡大する場合がある。格差の持続的な拡大を招く2つ目の原因は、資本取引自由化である。したがって、政策設計を決めるにあたっては、これらの政策による格差への効果が考慮されるべきである。

先月のダボスでの世界経済フォーラムは、所得が平等ではないということに金持ちが気づいた場所として記録されることになるだろう。金持ちはそうした事実に以前から薄々気づいていたとも思えるが、その彼らでさえ今回の格差の程度は驚くべきものであったように見える。

- 所得格差は歴史的な高水準にある。

- 2012年には上位10%の金持ちがアメリカ全体の所得の半分を得ているが、これほどの割合の略奪は1920年代の同国では見られなかったものである。

- OECD諸国では、2010年までの3年間における格差の拡大は、それ以前の12年間でのそれよりも大きなものだった。

多くの先進国において、近年の格差拡大はここ20年間以上に渡って続いてきたそれに輪をかけて大きいものなのだ。

何がこの拡大を招いているのか

よくある説明のひとつは、ここ数十年の技術的変化がコンピューターや情報技術に熟達した労働者に優位を与えてきているからというものだ。それに加えて、世界をまたにかけるようなサプライチェーンのおかげで、低熟練作業は先進国から出て行ってしまった。したがって、先進国では高度な技術を持つ労働者への需要が上昇しており、それとともに彼らの所得も低い技能しか持たない人たちと比べて上昇しているのだ。

私たちの最近の研究では、格差拡大にはこれ以外に2つの要因があることが明らかにされている。

- 外国の参入と競争に対する資本市場の開放、すなわち資本取引自由化

- 財政赤字削減のために政府がとる政策行動

こういった政策行動は経済学者の用語では財政再建と言われているものだが、その批判者からは「緊縮」政策とも呼ばれている。

痛みを受けるのは誰か

2007年から2009年にかけての大不況によって、税収の低下、銀行や企業の救済のための費用、危機の勃発に際して多くの国が行った財政刺激を原因とする公的債務の顕著な増加が先進国で起こった。公的債務は、平均で2007年にはGDPの70%だったものが2011年には約100%にまで増加し、これは過去50年で最も高い水準だ。こうした状況に対処するため、多くの政府が近年財政再建へと乗り出してきている。

このような財政再建、すなわち財政赤字を減らすための支出削減と税の引上げの組み合わせは、政府の行動としては一般的なものだ。したがって、こうした政策による格差への影響を研究するにあたっては、歴史は優れた指針を与えてくれる。過去30年以上に渡り、私たちがサンプルとした17の先進国経済においては財政再建について173個の事例があった。これらの事例全体の平均では、こうした政策行動が財政赤字をGDPに対して約1%減少させている。

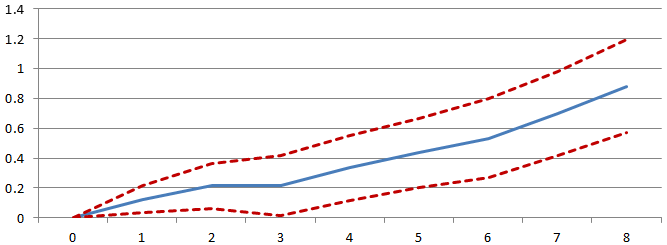

財政赤字の低下の後に格差が上昇することにははっきりとした証拠がある。ジニ係数は格差の指標としてもっともよく使われるものだが、財政再建の2年後に0.3パーセンテージ・ポイント、8年後には1パーセンテージ・ポイント近く上昇する(図1)。

図1.財政再建は格差の拡大をともなう(財政再建後数年間におけるジニ係数への影響)

注記:このチャートは推定値と標準誤差の幅を示している。詳細はBall, Furceri, Leigh, and Loungani (2013)を参照。財政再建の事例については、Guajardo, Leigh and Pescatori (近く発表予定, JEEA)に依っている。

これらの効果は数値として大きい。ここで測られているジニ係数はゼロから100の間の値をとり、私たちのサンプルにおける平均値は25だ。したがって、平均的な大きさであるGDPの1%の財政再建はジニ係数を約4%上昇させる1 。

これらの結果に対する説明のひとつとしては、財政再建と格差が同時に起こるとしても実際には第3の要因がそれらふたつの変動の原因となっているとすることも可能だ。例えば、不景気あるいは景気の鈍化が格差を上昇させると同時に、債務GDP比の上昇を招くことで財政再建の可能性を高めるのかもしれない。しかしながら、財政再建の結果に対する影響は、不景気や景気の鈍化の影響を取り除いた場合でも変わらないのだ。これらの結果の頑健性に対するその他の検証は最近の2つの論文で報告されている(Ball, Furceri, Leigh, and Loungani, 2013, Woo, Bova, Kinda, and Zhang, 2013)。

財政再建が格差を拡大させる経路はいくつも考えられる。例えば、財政再建には公的サービスや公共部門の給与と雇用の削減がしばしば伴うが、これが低所得層に集中して影響を及ぼすかもしれない。他の経路としては長期失業に対する財政再建の影響を通じたものも考えられる。というのも長い間に渡る失業は収入の顕著な減少を伴う可能性が高いからだ。これを支持するようないくつかの証拠としては、財政再建が長期失業の上昇を招くという私たちの発見がある。長期失業の割合は、財政再建後の4年間では約0.5パーセントポイント高くなるが、それとは対照的に短期の失業に対する影響は非常に小さいのだ(図2)。

図2.財政再建は長期失業の上昇をともなう

注記:このチャートは推定値と標準誤差の範囲を示している。詳細についてはBall, Furceri, Leigh, and Loungani (2013) を参照。財政再建の事例については、Guajardo, Leigh and Pescatori (近く発表予定, JEEA)に依っている。

格差への開放?

過去三十年において、国家が国際的な資本取引に課す規制の数量は一貫して減少してきており、これはIMFによる為替調整と為替規制についての年間報告書でも示されているところだ。この報告書に基づいて構築された資本取引の開放度についての指数は一貫した上昇を示しており、それはつまり国際取引に対する規制が一貫して取り除かれてきているということだ。

この開放度の上昇と格差の間に繋がりがあるかどうかを明らかにするために、私たちは資本取引開放度の指数に大きな変化があった際の事例を研究したが、そうした事例の大体は金融部門を自由化することを目的とした政府による熟慮の上での政策行動だ。

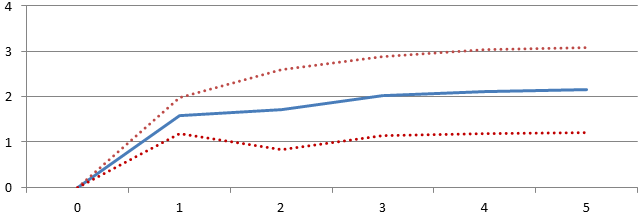

これら事例の後に格差には何が起こるだろうか。得られた証拠は、資本取引自由化は顕著かつ継続的な格差拡大をともなうというものだ。ジニ係数は自由化後の1年で約1.5%、5年後には2%上昇する(図3を参照)。

図3.資本取引自由化は格差拡大をともなう(資本取引自由化後数年間におけるジニ係数への影響)

注記:このチャートは推定値と標準誤差の範囲を示している。詳細についてはBall, Furceri, Leigh, and Loungani (2013) を参照。

この結果の堅牢性は、私たちの研究で広範囲に渡って示されている。具体的に言えば、資本取引自由化の格差への影響は、産出、貿易開放度、政府サイズの変化、産業構造の変化、人口動態の変化、製品・雇用・信用市場における規制等、無数にあるその他の格差の決定要因を含めた場合でも変わらないのである。

資本取引の開放が格差拡大をもたらす経路はいくつも考えられる。例えば、金融的な制約を抱えている企業は、開放によって海外から資本調達することが可能になる。資本が技能を持つ労働者に対してより相補的であれば、自由化はそうした労働者の相対的な需要を高め、所得における格差拡大を招くこととなる2 。事実、外部融資への依存度が高く、資本と技能を持つ労働者の相補性が高い業界では、自由化による給与格差への影響がより大きいという証拠があるのだ(Larrain 2013)。

政策への教訓

これらの結果は、国家は資本取引自由化や財政再建を行うべきでないということを意味するものではない。結局のところ、こうした政策行動は気まぐれに行われるのではなくて、それらが経済に好影響をもたらすという評価を反映したものなのだ。資本取引自由化によって国内企業は海外資本のプールへとアクセスできるようになり、またしばしば、とりわけても海外直接投資を通じ、一緒にやってくる技術にもアクセスできるようになる。さらに、国内の貯蓄者は自国外の資産へ投資することができるようになる。適切に運営されるならば、このような機会の拡大は有益ともなりえるのだ。それと同じように、一般的に財政再建は政府債務を安全な水準まで減らすことを目的として行われる。債務水準の低下は金利の引き下げを通じて経済を後押しし、さらに債務の利払い負担の軽減によってやがて政府が減税を行うことができるようになる可能性もある。

しかしながら、格差拡大が多くの政府の悩みの種となっている場合においては、こうした便益を格差への影響と比較検討することもまた重要となる。そうした影響の認識によって、格差への影響を軽減する方向に政策行動を設計することを選ぶ政府もでてくるかもしれない。例えば、累進税依存度の強化や弱い立場のグループへの公共サービスの堅持によって、財政再建による格差への影響をいくらか相殺することもできる。また、低中所得労働者への教育や訓練を促進すれば、政府は格差の長期的上昇を裏から動かしている力も相殺することもできるだろう。

参考文献

●Ball, Laurence, Davide Furceri, Daniel Leigh and Prakash Loungani (2013), “The Distributional Effects of Fiscal Consolidation,” IMF Working Paper 13/151 (Washington: International Monetary Fund).

●D’Alessio, Giovanni, Romina Gambacorta, Giuseppe Ilardi (2013), “Are Germans poorer than other Europeans? The principal Eurozone differences in wealth and income”, VoxEU.org, 24 May.

●Furceri, Davide, Florence Jaumotte and Prakash Loungani (2013), “The Distributional Effects of Capital Account Liberalization,” forthcoming IMF Working Paper (Washington: International Monetary Fund).

●Larrain, Mauricio (2013), “Capital Account Liberalization and Wage Inequality,” Columbia Business School Working Paper (June).

●Levy, Frank and Peter Temin (2007), “Inequality and institutions in 20th century America”, VoxEU.org, 15 June.

●Woo, Bova, Kinda and Zhang (2013), “Distributional Effects of Fiscal Consolidation and the Role of Fiscal Policy: What Do the Data Say?” IMF Working Paper 13/195 (Washington: International Monetary Fund, September).

コメントを残す