個別銘柄であれ、相場全体であれ、始まりがあって終わりが来る。

終わりが来るまでには、随分と長い年月が経過する。

しかし、最終的な崩落に至る過程で、何度も『これで相場は終わりだ!』と感じさせる中間反落がある。

中間反落であれ、最終崩落であれ、その引き金は需給の悪化である。

何故、需給が悪化するのか?

それは、恐怖で金が引いて行くからだ。

(1)中間反落では、恐怖で、短期的に金が消える、、金を出さなくなる。

(2)最終崩落では、恐怖で、本格的に金が消える、、、金がトコトン流出する。

ということだ。

(1)の中間反落の場合は、短期間で元の上昇トレンドに戻ってしまうため、感じた恐怖が間違いであったと投資家は錯覚する。

しかし、投資家が感じた"恐怖"は正しいのだ。何故なら、その恐怖とはファンダメンタルと株価の乖離に対する不安感に基づいたものだからだ。

定性的な表現をすれば、

中間反落は、業績の伸び率が高い時期に発生し、業績と株価の乖離も小さく、すぐ業績が株価に追いついてくるという性質を持っている。

最終崩落は、業績の伸びが鈍化した時期に発生し、業績と株価の乖離が大きく、業績が追いつけずに、株価のほうが大幅に下落するということになる。

また、最終崩落の際は、これまで通用した『こういう下げでこそ買うのですよ!』という投資アドバイザーの言葉が、次々と裏目に出るのだ。つまり、多くの投資家が『今回は裏切られた!』と感じて、嫌気するのだ。

要は、中間反落と最終崩落の違いは、レベル、程度の問題に過ぎないのだ。

図に描けば、右上のようになる。単純な構造なのだ。

ちょと乱暴だが、これは相場全体に置き換えて表現することもできる。

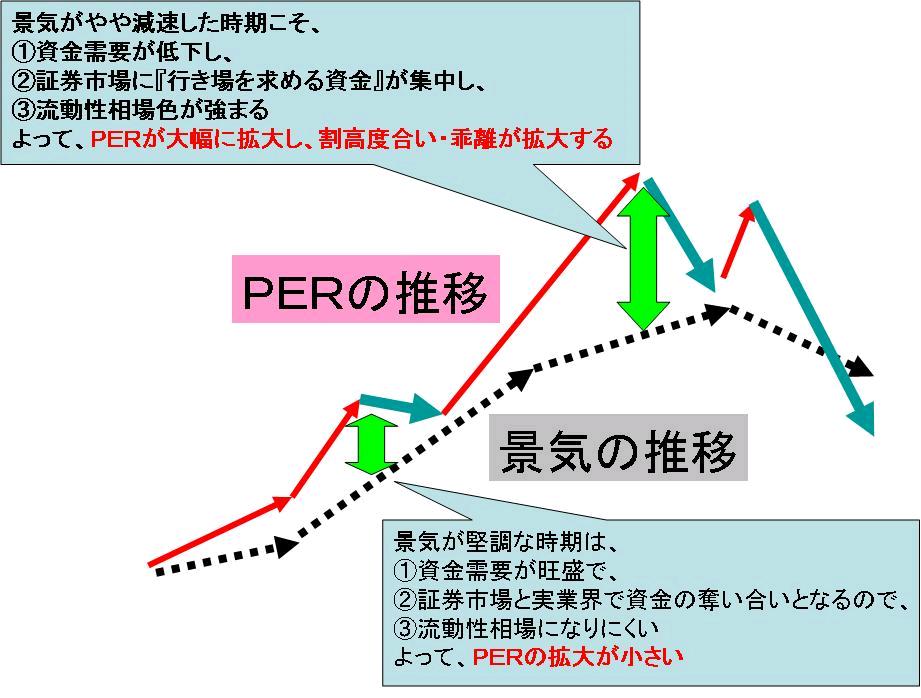

下の図に書いているように、

それゆえ、ファンダメンタルと株価の乖離が小さく推移する。

むしろ、景気がやや減速した時期こそ、資金需要が低下し、証券市場に『行き場を求めめる貪欲な資金が』集中し、流動性相場色が強まるために、PERが大幅に拡大する。

それゆえ、ファンダメンタルと株価の乖離が大きくなってしまう。

<<お金が引く時に関する参考記事>>

流動性の引く時の恐ろしさ (1)

流動性の引く時の恐ろしさ (2)

終わりが来るまでには、随分と長い年月が経過する。

しかし、最終的な崩落に至る過程で、何度も『これで相場は終わりだ!』と感じさせる中間反落がある。

中間反落であれ、最終崩落であれ、その引き金は需給の悪化である。

何故、需給が悪化するのか?

それは、恐怖で金が引いて行くからだ。

(1)中間反落では、恐怖で、短期的に金が消える、、金を出さなくなる。

(2)最終崩落では、恐怖で、本格的に金が消える、、、金がトコトン流出する。

ということだ。

(1)の中間反落の場合は、短期間で元の上昇トレンドに戻ってしまうため、感じた恐怖が間違いであったと投資家は錯覚する。

しかし、投資家が感じた"恐怖"は正しいのだ。何故なら、その恐怖とはファンダメンタルと株価の乖離に対する不安感に基づいたものだからだ。

定性的な表現をすれば、

中間反落は、業績の伸び率が高い時期に発生し、業績と株価の乖離も小さく、すぐ業績が株価に追いついてくるという性質を持っている。

最終崩落は、業績の伸びが鈍化した時期に発生し、業績と株価の乖離が大きく、業績が追いつけずに、株価のほうが大幅に下落するということになる。

また、最終崩落の際は、これまで通用した『こういう下げでこそ買うのですよ!』という投資アドバイザーの言葉が、次々と裏目に出るのだ。つまり、多くの投資家が『今回は裏切られた!』と感じて、嫌気するのだ。

要は、中間反落と最終崩落の違いは、レベル、程度の問題に過ぎないのだ。

図に描けば、右上のようになる。単純な構造なのだ。

ちょと乱暴だが、これは相場全体に置き換えて表現することもできる。

下の図に書いているように、

それゆえ、ファンダメンタルと株価の乖離が小さく推移する。

むしろ、景気がやや減速した時期こそ、資金需要が低下し、証券市場に『行き場を求めめる貪欲な資金が』集中し、流動性相場色が強まるために、PERが大幅に拡大する。

それゆえ、ファンダメンタルと株価の乖離が大きくなってしまう。

<<お金が引く時に関する参考記事>>

流動性の引く時の恐ろしさ (1)

流動性の引く時の恐ろしさ (2)