記事入力 : 2008/07/03 11:04:06

金融機関が貸し渋り、市民生活を直撃(上)

京畿道富川市で飲食店を経営する鄭永東(チョン・ヨンドン)さん(49)=仮名=は先月30日、普段取引関係にあるA銀行から「来週がローンの返済日に当たるので注意してほしい」という電話を受けた。何回か利子を延滞したことはあるが、期日前にそんな電話があったのは初めてだった。

二日後、鄭さんは長女(20)の2学期の学費の借り入れを申し込んだが拒否された。銀行の担当者は「延滞債権比率が上昇し、新規貸し出しが制限された」と説明した。鄭さんは「景気が悪い上に物価が上昇し、赤字生活を強いられているにもかかわらず、ローンまで断たれ戸惑っている」と話した。

景気悪化と物価高が重なるスタグフレーションが迫り、延滞率上昇を恐れた金融機関は融資の引き締めに乗り出した。銀行だけでなく、ノンバンクや消費者金融も一斉に家庭や企業に対する貸し出しを減らし始めた。さらに金利上昇も重なっている。物価高と所得減で赤字に陥った市民の資金調達手段はこうして断たれつつある。

◆物価高、不景気、貸し渋りの三重苦

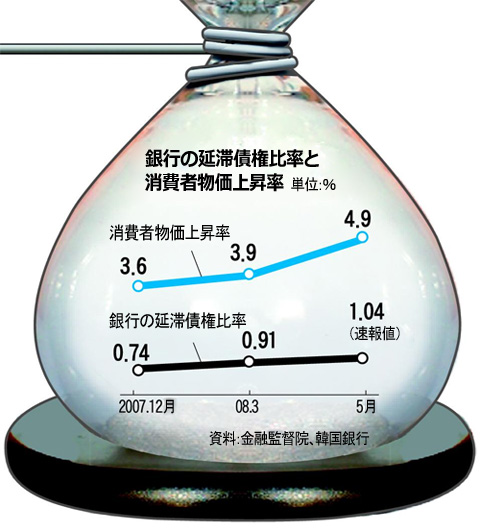

銀行の延滞債権比率は昨年末の平均0.74%から5月末(速報値)には1.04%に上昇した。特に景気動向に敏感な中小企業と自営業者の延滞債権比率は1.0%から1.5%へと高まった。経済状況が悪化し、市民の債務返済能力が低下していることを示している。

一部銀行は延滞者に電話や携帯メールで「元利共に期限通りに返済を」と呼び掛けている。また、融資実施に関する支店長の裁量権を縮小し、本店による融資管理を大幅に強化することで、新規貸し出しを抑制している。

チョン・チョルファン記者

朝鮮日報/朝鮮日報日本語版

- 金融機関が貸し渋り、市民生活を直撃(下) 2008/07/03 11:05:04

- ウォン相場、1ドル=1045ウォン 2008/07/03 22:52:00

- 韓国総合株価指数、6日続落1606.54 2008/07/03 22:49:54

- 三重苦にあえぐ韓国の内需産業(下)

2008/07/03 12:02:53

- 三重苦にあえぐ韓国の内需産業(中)

- 三重苦にあえぐ韓国の内需産業(上)

- 金融機関が貸し渋り、市民生活を直撃(下)

- 金融機関が貸し渋り、市民生活を直撃(上)

- 債権金利上昇、ウォン相場急落 2008/07/03 07:58:20

- 現代・起亜自、米国市場でシェア6%突破 2008/07/03 07:38:29

- サムスン社長団が会議、終始悲壮感漂う 2008/07/03 07:20:18