2006年12月13日

★ 連載記事

|

・ スワップ運用シミュレーション ・ DealBook360による自動売買 ・ 現代ポートフォリオ理論の研究 ・ 投資戦略・取引手法の研究 ・ ロケット工学投資法の研究 |

・ 公開中ポートフォリオ ・ Deal Book FX・Chart Studioの研究 ・ FX税金対策・節税方法の研究 ・ 為替データ分析 ・ FX全取引記録 |

★ 相関行列の補正

◇応援お願いします!◇スワップ派のポジションは? → FXスワップ長期投資派

各トレーダーの予想は? → ブログランキング

ポートフォリオの見直しを発端に、相関係数のことを色々と調べて来た結果、

ある程度分散した状態でリスクの度合を測るのに相関係数を計算過程で使うぶ

んには問題無いが、相関を利用して今後のポジションを検討する場合は、持続

性のある組と無い組があるので、見極めてから利用する必要がありそう、とい

うところまで掴んできました。

【関連記事】

・相関係数の有効性について

・相関有効性調査 相関の推移

・相関実験 マイポートフォリオ

当初の目的はポートフォリオの改善(最適化)なので、相関の持続性を各組で切

り分ける作業は避けて通れなさそうです。

1組1組の結果を見て良しあしを切り分けるのだと、GFTだと2000組もあってと

ても現実的でない。ヒストリカルデータからぱっと計算するだけで判断したい、

ただあんまり難しいこともやりたくない(というか知識や技術の壁があって出

来ないw)。

一旦視点をかえ、リスク管理の観点から、どういった相関が自分にとって都合

が良いかを考えてみました。

- 直接関係する組や本当に順・逆相関の強いものはこれまで通りでよい。

例えばUSD/CHFロングとUSD/JPYロングはどっちもドル買いなので、それなりに 大きめの値が出て欲しい。EUR/JPYとCHF/JPYは本当に相関が高いわけだから1 に近い値になって欲しい。ペッグ性のものは1か-1ほぼ固定で出て欲しい。

- 相関があるかどうか怪しいところは悲観的に見て欲しい。

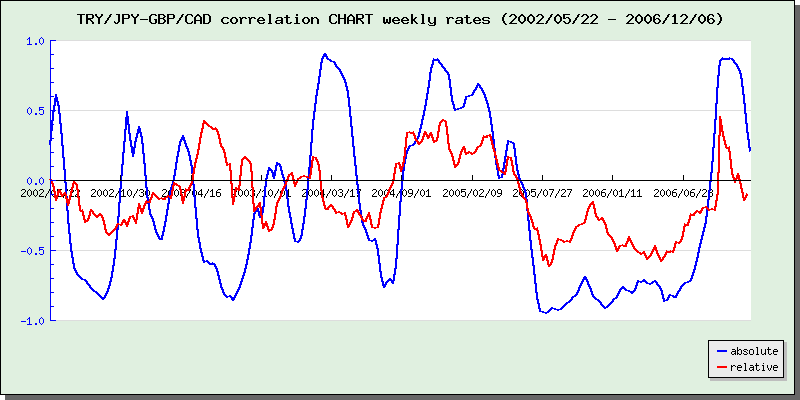

例えば、TRY/JPYとZAR/JPYは非常にばらついてましたけど、独立と見られて しまうとちょっと危ないので若干の順相関くらいが望ましい、 2005年のTRY/JPYとGBP/CADは強い逆相関の結果になってたが、長期的にもその 傾向は見られるものの、流石にもうちょっと弁えた値になってほしいw

こういった相関を出すにはどうすればよいか、、

自分なりに考えてみた結果、以下の方法を採用することにしました。

※ 一般的なやり方ではありませんのであくまで参考程度で。。定説ではレートからの相関を使うそうです。

保有しているポジションを順方向としたときの、

為替レートの相関行列とレート変化率の相関行列を求め、

各要素の値の大きいほうを集めた行列を相関行列として使用する。

ポイントは変化率の相関です。

こいつはどうも相関を強調して出してくれる効果がありそうと実験結果から読

み取りました。よって簡易的な安定・不安定の切り分けに使うことにしました。

他の案として、最初は期間を長めに設定しとけば、と思ったんですが、あまり

にも長いとばらついてた組が独立に見られ、逆相関に出てたものが悲観的にな

るのは良いにしても、順相関に出てたものも低く抑えられてリスクが楽観的に

出てしまうのはまずい。

また、一律相関を大きめにシフトしたら、不安定な組は悲観的に見積もられて

よいものの、自明な関係の組合せも悲観的に計算されてしまい、リスクが大き

く出てしまい、マージンを取りすぎることになる。

相関推移からバラツキを見て補正するのも、凄い計算時間がかかることと値から判断しにくいので

イマイチ。どう補正するかも難しい。。

そして、変化率だと時間もかからず結果もそれなりなので、使い勝手が良さそ

うということで決めました。

TRY/JPY、GBP/CADともにロングする場合は、赤と青の上側にある方の値を使います。

2005年の強い逆相関のところが、少し強めの逆相関に補正されることになります。

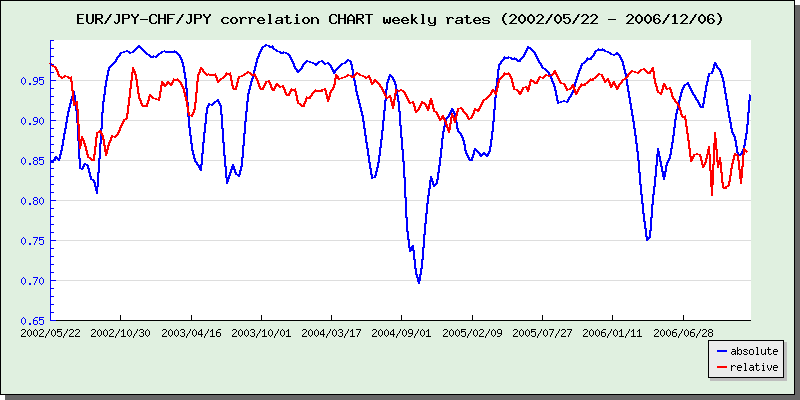

EUR/CHFとCHF/JPYはもともとどっちでも大差なしです。

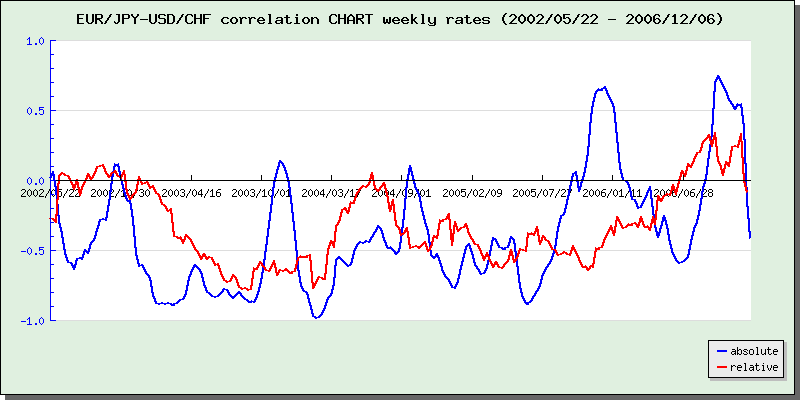

逆相関代表でEUR/JPYとUSD/CHFの組。そこそこ逆相関残ってくれてます。

定性的には、レートで見る場合はレートの方向性があうことを見ると思うので

すけど、変化率の場合はその期間の方向性があってることも見るので、条件

が厳しくなり、こういった真の強弱を切り分ける特性が出るのだと思っています。

あと変化率の場合は、遅れて連動するような組もあることを考慮すると、日足

だとかなりはずしそうなので、週足くらいで見ないといけないと考えています。

以下はこの方法で計算してみた結果です。

・TRY/JPY×2+GBP/CAD×1

| 調査年 | レート | 変化率 | 補正後 |

| 2006 | 5.393 | 6.144 | 6.144 |

| 2005 | 2.013 | 5.339 | 5.339 |

| 2004 | 7.537 | 6.226 | 7.537 |

| 2003 | 3.943 | 6.489 | 6.489 |

| 2002 | 4.643 | 7.336 | 7.336 |

気付かないままリスクポジションを取る危険性が少しは緩和されたはず。

・マイポートフォリオ年別リスク

| 調査年 | レート | 変化率 | 補正後 |

| 2006 | 3.328 | 2.871 | 4.046 |

| 2005 | 3.156 | 2.423 | 3.694 |

| 2004 | 2.427 | 2.664 | 3.654 |

| 2003 | 3.265 | 3.388 | 4.472 |

| 2002 | 3.601 | 4.025 | 4.916 |

大きくなりましたけど、倍とかいかないので大丈夫そうです。

2004年のへこみが解消されました。

随分遠回りした気がしますがw、

ようやく本来のポートフォリオをどうかえていくかの検討ができそうです。。

この記事へのトラックバックURL

為替レートの相関係数を変化率の相関係数で補正というアイデアすばらしいです。

実用的に十分使えそうですね。

どうもありがとうございます。

通常の計算はうまくいったんですが、

ポートフォリオに他通貨追加する際の計算でかなりはまりました。

対ポートフォリオとでの相関では、この条件を表現しきれてなかったようで、結局ポジション比率から再計算する方法で解決しました。

3日悩んでやっと解決です^ー^;