クルーグマンの1月19日のブログの翻訳です。

ヨーロッパの状況 The European Scene

今週、ECBは新しい金融緩和策を発表すると予想されている。ドイツのメディは、もう叫び始めている。ビルト(Bild)は、予想されるドラギの行動は、スペインやギリシャやイタリアやフランスのような危機の直撃を受けた国の改革を遅らせることになる、と警告している。上の表は、昨日の時点でのヨーロッパの長期金利(10年国債)である。

まず最初に「危機の直撃を受けた」フランスを見てみよう: この数字から判断すると、投資家は、フランスに関して相当心配していて、フランスが0.64%の金利(といっても、史上最低んなんだけど)を払ってくれなければ、フランス国債を持ちたくない、と考えていることになる。でも心配する必要はない――フランスが危機に陥っているのは、フランス人がまだ社会保険を信用しているから、ということはみんなわかっているし、フランス人がフランス人であること(訳注 競争力があること?)は、みんなわかっているから。

そして、同様に危機の直撃を受けたスペインがイギリスよりも低い金利を払っている、ということに注目しよう。確かに、実質値で見ればより高い金利になっている。なぜなら、スペインはデフレの進行に直面しているからだ。しかし、この議論から、イギリスの金利が低いのは緊縮財政のおかげだなんて主張はできないことが分かるだろう(訳注 金利が低いのが緊縮財政のおかげなら、スペインは、イギリス以上に緊縮財政ができていることになる)――困ったことに、そういう主張は今後も続けられるだろうが。

ヨーロッパ全体を見ると、これらの低い金利は、次の二つの市場の期待を反映しているためだ。(a)ヨーロッパの経済は今後も弱いままだろう、(b)ECBのインフレ目標は、今後も経済に必要な値よりも低いままだろう。ドイツの5年物国債の利回りは -0.05% で、インフレ連動債の利回りは -0.44% である。とすれば、市場は次のように期待していることになる。第一に、ドイツには投資の機会がほとんどないだろうということ。投資の機会がないので、自分の資産を守るためには、ドイツ国債を買い、ドイツ政府に払ってもらうほうがいいのである。第二に、将来5年間のインフレ率は約 0.4% だろうということ(訳注 -0.05-(-0.44))。つまり、インフレ目標の2%には全然届いていないわけだ。

量的緩和策がこの状況を方向転換するだろうか? 市場を驚かすほどのものであり、予想されていたものよりもより積極的なものでない限り、それは期待できない。非伝統的金融政策が効果を発揮するのは(それが効果を発揮するなら)、主に、期待を変えることによってなのである。しかし、現在、市場はより緩和的な政策になることをすでに知っているのに、現在のところ、市場の反応は弱い。

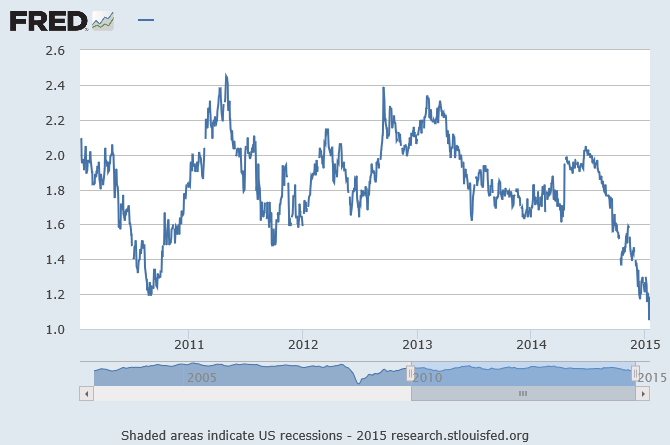

また、市場は、アメリカがこの病気に対して免疫をもっているとも考えていないようだ。

市場のインフレ期待は、5年のブレークイーブンインフレ率に示されているように、急激に低下している。これは、2010年の第二次量的緩和策(QE2)以前のときの低下よりも、大きな低下である。奇妙なのは、Fedがこれを容認していること、そして、アメリカも低インフレの罠に陥ってしまうかもしれないという危機を容認していることである。

悩ましい時代だ。